Når en obligation sælges med rabat, skal obligationsrabatbeløbet afskrives til renteudgifter i obligationens levetid. Da debetbeløbet i Kontorabatten på obligationer, der skal betales, flyttes til kontoens renteudgift, vil amortiseringen medføre, at hver periodes renteudgift er større end det rentebeløb, der er betalt i hvert af de år, hvor obligationen er udestående.

den foretrukne metode til afskrivning af obligationsrabatten er den effektive rentemetode eller den effektive rentemetode. Under den effektive rentemetode vil størrelsen af renteudgifterne i en given regnskabsperiode korrelere med størrelsen af en obligations bogførte værdi i begyndelsen af regnskabsperioden. Dette betyder, at når en obligations bogførte værdi stiger, vil mængden af renteudgifter stige.

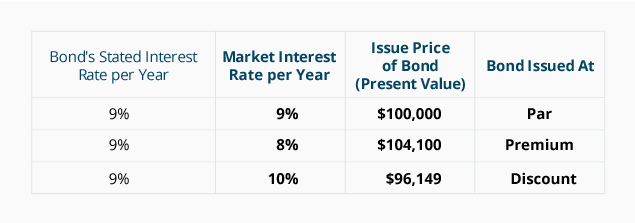

før vi demonstrerer den effektive rentemetode for en 5-årig 9% $100.000 obligation udstedt på et 10% marked for $ 96.149, lad os fremhæve et par punkter:

-

obligationsrabatten på $3.851 skal afskrives til renteudgifter i løbet af obligationens levetid. Afskrivningen vil medføre, at obligationens bogførte værdi stiger fra $96,149 den 1.januar 2019 til $100,000 lige før obligationen udløb den 31. December 2023.

-

selskabet skal foretage en rentebetaling på $4.500 ($100.000 * 9% * 6/12) hver 30.juni og 31. December, at obligationerne er udestående. Kontantkontoen krediteres for $4.500 på hver af disse datoer.

-

den effektive rente er markedsrenten på den dato, hvor obligationerne blev udstedt. I vores eksempel var markedsrenten den 1. januar 2019 5% pr.halvårlig periode i 10 halvårlige perioder.

-

den effektive rente multipliceres gange obligationens bogførte værdi ved begyndelsen af regnskabsperioden for at nå frem til hver periodes renteudgift.

-

forskellen mellem punkt 2 og punkt 4 er afskrivningsbeløbet.

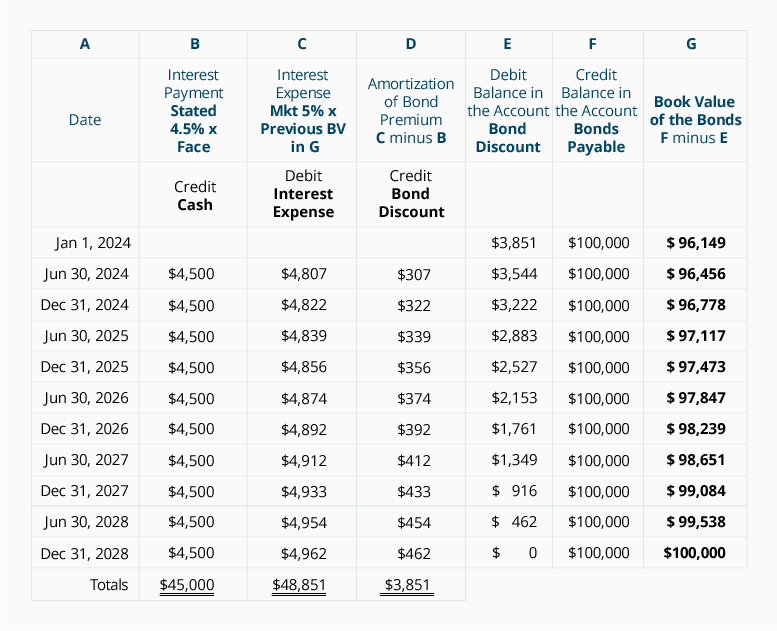

følgende tabel illustrerer den effektive rentemetode til amortisering af $3.851-rabatten på obligationer, der skal betales:

lad os lave et par punkter om ovenstående tabel:

-

kolonne B viser de rentebetalinger, der kræves i obligationskontrakten: obligationens angivne rente på 9% pr.år divideret med to halvårlige perioder = 4,5% pr. halvårlig periode ganget gange obligationens ansigtsbeløb.

-

kolonne C viser renteudgiften. Denne beregning bruger markedsrenten på det tidspunkt, hvor obligationerne blev udstedt: Markedsrenten på 10% om året divideret med to halvårlige perioder = 5% halvårligt.

-

renteudgiften i kolonne C er produktet af markedsrenten på 5% pr.halvårlig periode gange obligationens bogførte værdi ved begyndelsen af halvårsperioden. Bemærk, hvordan renteudgiften stiger med stigningen i den bogførte værdi i kolonne G. denne sammenhæng mellem renteudgiften og obligationens bogførte værdi gør den effektive rentemetode til den foretrukne metode til afskrivning af rabatten på obligationer, der skal betales.

-

da nutidsværdifaktorerne, som vi brugte, blev afrundet til tre decimaler, er vores beregninger ikke så præcise som de beløb, der blev bestemt ved brug af computerprogrammer, en finansiel lommeregner eller faktorer, der blev udført til flere decimaler. Som et resultat krævede vores afskrivningsbeløb i 2023 en lille justering.

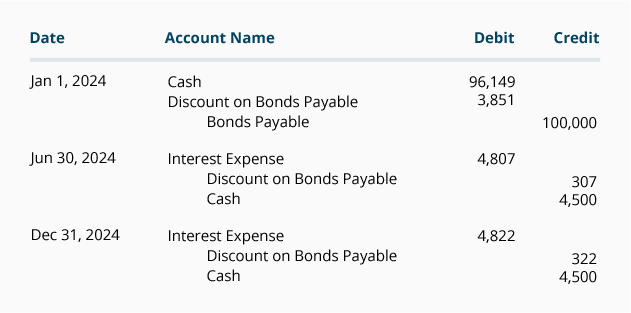

Hvis virksomheden kun udsteder årsregnskaber, og dets regnskabsår slutter den 31.December, kan afskrivningen af obligationsrabatten registreres på rentebetalingsdatoerne ved hjælp af beløbene fra ovenstående tidsplan. I vores eksempel er der ingen påløbne renter på udstedelsesdatoen for obligationerne og ved udgangen af hvert regnskabsår, fordi obligationerne betaler renter den 30.juni og 31. December. Posterne for 2019, inklusive posten til registrering af obligationsudstedelsen, vises næste.

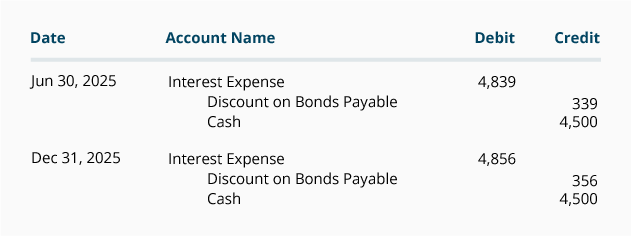

journalposterne for året 2020 er:

journalposterne for årene 2021 til 2023 vil også blive taget fra tidsplanen vist ovenfor.

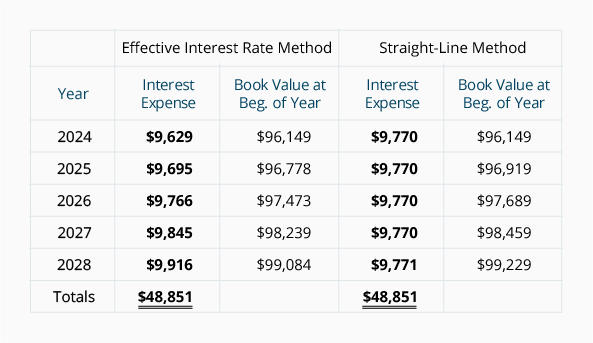

sammenligning af Amortiseringsmetoder

nedenfor er en sammenligning af det renteudgifter, der er rapporteret under den effektive rentemetode og den lineære metode. Bemærk, at renteudgiften for hvert år under den effektive rentemetode stiger, når obligationens bogførte værdi stiger. Under den lineære metode forbliver renteudgiften på et konstant beløb, selvom obligationens bogførte værdi stiger. Regnskabsbranchen foretrækker den effektive rentemetode, men tillader den lineære metode, når mængden af obligationsrabat ikke er signifikant.

Bemærk, at under begge afskrivningsmetoder bevæger den bogførte værdi på det tidspunkt, hvor obligationerne blev udstedt ($96.149) mod obligationens løbetidsværdi på $100.000. Årsagen er, at obligationsrabatten på $3,851 reduceres til $0, da obligationsrabatten afskrives til renteudgifter.

Bemærk også, at under begge metoder er den samlede renteudgift over obligationernes levetid $48.851 ($45.000 af rentebetalinger plus $3.851 af obligationsrabat.)

oversigt over effekten af markedsrenter på en obligations Udstedelseskurs

følgende tabel opsummerer effekten af ændringen i markedsrenten på en eksisterende obligation på $100.000 med en angivet rente på 9% og udløb i 5 år.