når en obligasjon selges med rabatt, må mengden av obligasjonsrabatten avskrives til rentekostnad over obligasjonens levetid. Siden debetbeløpet i kontorabatten på Obligasjoner Som Skal Betales, flyttes til kontoens Rentekostnad, vil amortiseringen føre til at hver periodes rentekostnad blir større enn beløpet som er betalt i løpet av hvert år som obligasjonen er utestående.

den foretrukne metoden for amortisering av obligasjonsrabatten er effektiv rentemetode eller effektiv rentemetode. Under effektiv rente metoden mengden av rentekostnad i en gitt regnskapsperiode vil korrelere med mengden av en obligasjons bokført verdi i begynnelsen av regnskapsperioden. Dette betyr at når obligasjonens bokførte verdi øker, vil mengden av rentekostnad øke.

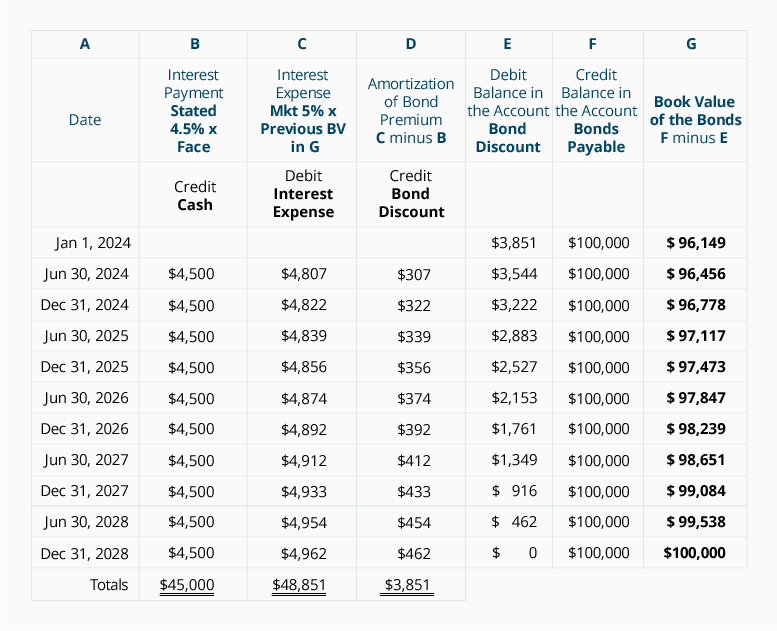

Før vi demonstrerer den effektive rentemetoden for en 5-årig 9% $100 000 obligasjon utstedt i et 10% marked for $ 96 149, la oss markere noen få poeng:

-

obligasjonsrabatten på $3 851 må avskrives Til Rentekostnad over obligasjonens levetid. Amortiseringen vil føre til at obligasjonens bokførte verdi øker fra $96 149 1. januar 2019 til $100 000 like før obligasjonen forfaller 31. desember 2023.selskapet må foreta en rentebetaling på $4.500 ($100.000 x 9% x 6/12) hver 30. juni og 31. desember at obligasjonene er utestående. Kontantkontoen vil bli kreditert for $ 4500 på hver av disse datoene.

-

den effektive renten er markedsrenten på datoen da obligasjonene ble utstedt. I vårt eksempel var markedsrenten 1. januar 2019 5% per halvårlig periode i 10 halvårlige perioder.

-

den effektive renten multipliseres ganger obligasjonens bokførte verdi ved begynnelsen av regnskapsperioden for å komme frem til hver periodes rentekostnad.

-

forskjellen mellom Punkt 2 Og punkt 4 er mengden amortisering.

følgende tabell illustrerer den effektive rentemetoden for å amortisere $3,851-rabatten på obligasjoner som skal betales:

La oss gjøre noen poeng om tabellen ovenfor:

-

Kolonne b viser rentebetalinger som kreves av obligasjonskontrakten: obligasjonens oppgitte rente på 9% per år dividert med to halvårlige perioder = 4,5% per halvårlig periode multiplisert ganger ansiktet mengden av obligasjonen.

-

Kolonne C viser rentekostnaden. Denne beregningen bruker markedsrenten på det tidspunktet obligasjonene ble utstedt: Markedsrenten på 10% per år dividert med to halvårlige perioder = 5% halvårlig.rentekostnaden i kolonne C er produktet av markedsrenten på 5% per halvårsperiode ganger obligasjonens bokførte verdi ved starten av halvårsperioden. Legg merke til hvordan rentekostnaden øker med økningen i bokført verdi I kolonne G. denne sammenhengen mellom rentekostnaden og obligasjonens bokførte verdi gjør den effektive rentemetoden til den foretrukne metoden for amortisering av rabatten på obligasjoner som skal betales.Fordi nåverdifaktorene som vi brukte ble avrundet til tre desimalposisjoner, er våre beregninger ikke så presise som beløpene bestemt ved bruk av dataprogramvare, en finansiell kalkulator eller faktorer som ble utført til flere desimaler. Som et resultat krevde vårt amortiseringsbeløp i 2023 en liten justering.

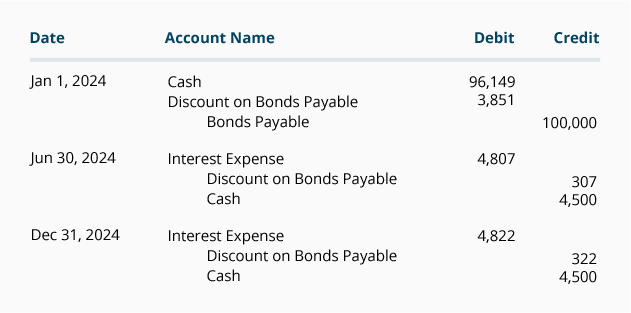

hvis selskapet utsteder kun årsregnskap og regnskapsåret avsluttes 31. desember, kan amortiseringen av obligasjonsrabatten registreres på rentebetalingsdatoene ved å bruke beløpene fra tidsplanen ovenfor. I vårt eksempel er det ingen påløpte renter på utstedelsesdatoen for obligasjonene og ved utgangen av hvert regnskapsår fordi obligasjonene betaler renter 30. juni og 31. desember. Oppføringene for 2019, inkludert oppføringen for å registrere obligasjonsutstedelsen, vises neste.

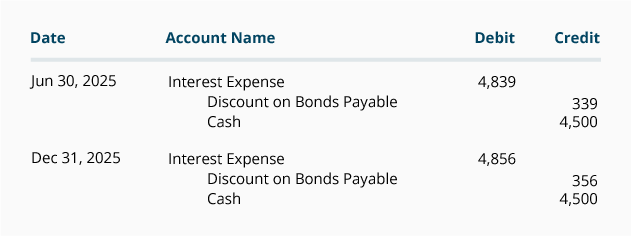

dagbokoppføringene for året 2020 er:

dagbokoppføringene for årene 2021 til og med 2023 vil også bli hentet fra tidsplanen vist ovenfor.

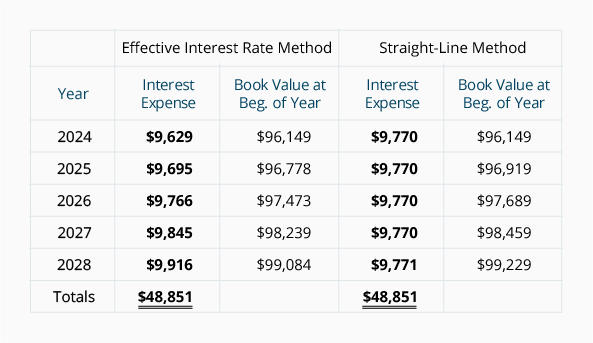

Sammenligning Av Amortiseringsmetoder

Nedenfor er en sammenligning av beløpet av rentekostnad rapportert under effektiv rentemetode og rettlinjemetode. Merk at under effektiv rente metoden rentekostnaden for hvert år øker som bokført verdien av obligasjonen øker. Under rettlinjemetoden forblir rentekostnaden på et konstant beløp selv om obligasjonens bokførte verdi øker. Regnskap yrke foretrekker effektiv rente metoden, men tillater den lineære metoden når mengden av obligasjonsrabatt er ikke signifikant.

Legg Merke til at under begge metoder for amortisering, bokført verdi på det tidspunktet obligasjonene ble utstedt ($96 149) beveger seg mot obligasjonens forfallsverdi på $100 000. Årsaken er at obligasjonsrabatten på $3,851 blir redusert til $ 0 da obligasjonsrabatten avskrives til rentekostnad.legg også merke til at under begge metodene er den totale rentekostnaden over obligasjonens levetid $ 48.851 ($45.000 av rentebetalinger pluss $ 3.851 av obligasjonsrabatt.)

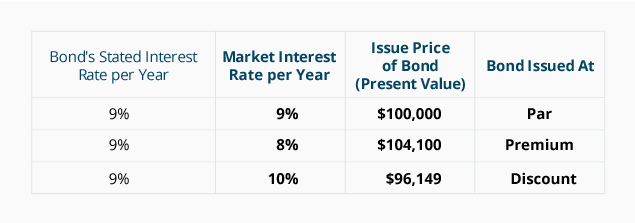

Oppsummering Av Effekten Av Markedsrenter på En Obligasjons Emisjonskurs

tabellen nedenfor oppsummerer effekten av endringen i markedsrenten på en eksisterende $100 000 obligasjon med en oppgitt rente på 9% og modning i 5 år.