Lorsqu’une obligation est vendue avec un escompte, le montant de l’escompte des obligations doit être amorti en frais d’intérêt sur la durée de vie de l’obligation. Étant donné que le montant débiteur de l’Escompte du compte sur les obligations Payables sera transféré à la Charge d’intérêt du compte, l’amortissement fera en sorte que la charge d’intérêt de chaque période sera supérieure au montant des intérêts payés au cours de chacune des années où l’obligation est en circulation.

La méthode préférée pour amortir l’escompte obligataire est la méthode du taux d’intérêt effectif ou la méthode de l’intérêt effectif. Selon la méthode du taux d’intérêt effectif, le montant des frais d’intérêt pour une période comptable donnée sera en corrélation avec le montant de la valeur comptable d’une obligation au début de la période comptable. Cela signifie qu’à mesure que la valeur comptable d’une obligation augmente, le montant des frais d’intérêt augmentera.

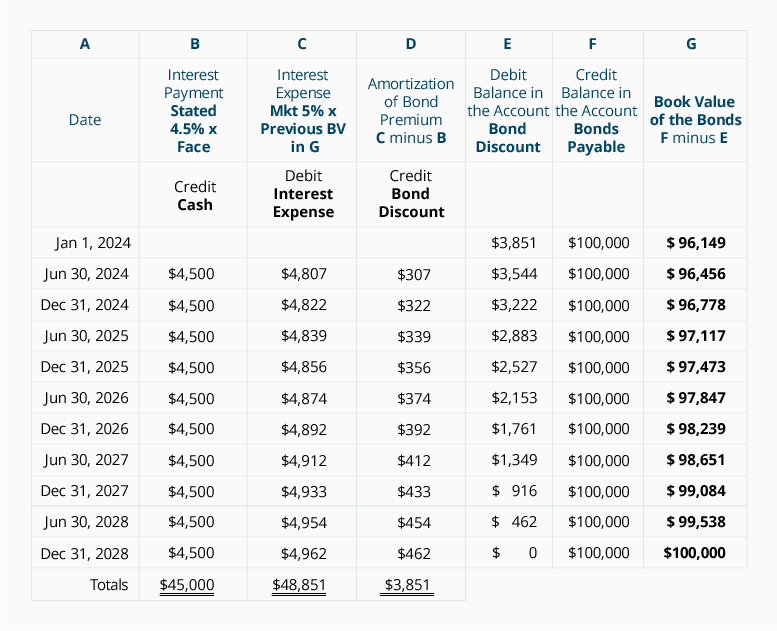

Avant de démontrer la méthode du taux d’intérêt effectif pour une obligation de 100 000 bond à 9% à 5 ans émise sur un marché de 10% pour 96 149 $, soulignons quelques points:

-

L’escompte de l’obligation de 3 851 $ doit être amorti en frais d’intérêts sur la durée de vie de l’obligation. L’amortissement fera passer la valeur comptable de l’obligation de 96 149 on le 1er janvier 2019 à 100 000 just juste avant l’échéance de l’obligation le 31 décembre 2023.

-

La société doit effectuer un paiement d’intérêts de 4 500 $ (100 000 x x 9 % x 6/12) chaque 30 juin et 31 décembre que les obligations sont en circulation. Le compte de trésorerie sera crédité de 4 500 $ à chacune de ces dates.

-

Le taux d’intérêt effectif est le taux d’intérêt du marché à la date d’émission des obligations. Dans notre exemple, le taux d’intérêt du marché au 1er janvier 2019 était de 5% par période semestrielle pendant 10 périodes semestrielles.

-

Le taux d’intérêt effectif est multiplié par la valeur comptable de l’obligation au début de la période comptable pour arriver à la charge d’intérêt de chaque période.

-

La différence entre l’élément 2 et l’élément 4 est le montant de l’amortissement.

Le tableau suivant illustre la méthode du taux d’intérêt effectif pour amortir l’escompte de 3 851 $ sur les obligations payables :

Faisons quelques points sur le tableau ci-dessus:

-

La colonne B montre les paiements d’intérêts requis par le contrat obligataire : Le taux déclaré de l’obligation de 9% par an divisé par deux périodes semestrielles = 4,5% par période semestrielle multiplié par le montant nominal de l’obligation.

-

La colonne C indique la charge d’intérêts. Ce calcul utilise le taux d’intérêt du marché au moment de l’émission des obligations: Le taux de marché de 10% par an divisé par deux périodes semestrielles = 5% semestriellement.

-

La charge d’intérêt de la colonne C est le produit du taux d’intérêt du marché de 5 % par période semestrielle multiplié par la valeur comptable de l’obligation au début de la période semestrielle. Notez comment la charge d’intérêt augmente avec l’augmentation de la valeur comptable dans la colonne G. Cette corrélation entre la charge d’intérêt et la valeur comptable de l’obligation fait de la méthode du taux d’intérêt effectif la méthode privilégiée pour amortir l’escompte sur les obligations payables.

-

Comme les facteurs de valeur actualisée que nous avons utilisés ont été arrondis à trois décimales, nos calculs ne sont pas aussi précis que les montants déterminés à l’aide d’un logiciel informatique, d’une calculatrice financière ou de facteurs qui ont été effectués à plus de décimales. Par conséquent, notre montant d’amortissement en 2023 a nécessité un léger ajustement.

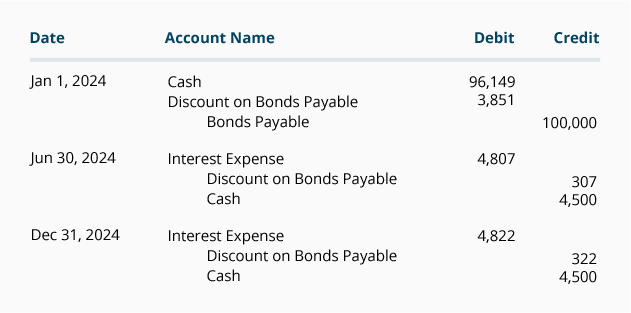

Si la société n’émet que des états financiers annuels et que son exercice comptable se termine le 31 décembre, l’amortissement de l’escompte obligataire peut être comptabilisé aux dates de paiement des intérêts en utilisant les montants du tableau ci-dessus. Dans notre exemple, il n’y a pas d’intérêts courus à la date d’émission des obligations et à la fin de chaque exercice comptable car les obligations paient des intérêts le 30 juin et le 31 décembre. Les entrées pour 2019, y compris l’entrée pour enregistrer l’émission d’obligations, sont affichées ensuite.

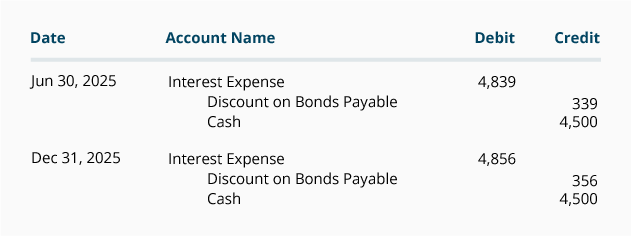

Les entrées de journal pour l’année 2020 sont:

Les entrées de journal pour les années 2021 à 2023 seront également tirées du calendrier indiqué ci-dessus.

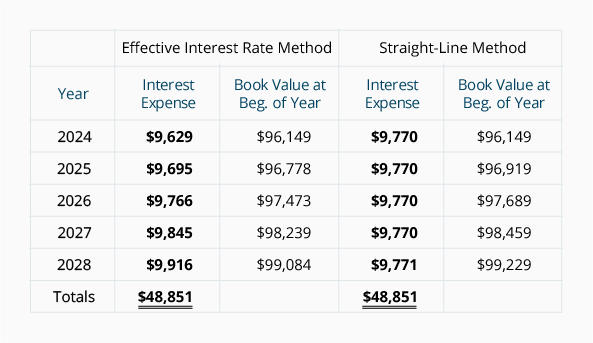

Comparaison des méthodes d’amortissement

Vous trouverez ci-dessous une comparaison du montant des frais d’intérêt déclarés selon la méthode du taux d’intérêt effectif et la méthode linéaire. Il est à noter que selon la méthode du taux d’intérêt effectif, la charge d’intérêt pour chaque année augmente à mesure que la valeur comptable de l’obligation augmente. Selon la méthode linéaire, la charge d’intérêt reste à un montant constant même si la valeur comptable de l’obligation augmente. La profession comptable préfère la méthode du taux d’intérêt effectif, mais autorise la méthode linéaire lorsque le montant de l’escompte obligataire n’est pas significatif.

Notez que, selon les deux méthodes d’amortissement, la valeur comptable au moment de l’émission des obligations (96 149$) se rapproche de la valeur d’échéance de l’obligation de 100 000 $. La raison en est que l’escompte obligataire de 3 851 $ est réduit à 0 $, car l’escompte obligataire est amorti en frais d’intérêts.

Notez également que, selon les deux méthodes, la charge d’intérêt totale sur la durée de vie des obligations est de 48 851 $ (45 000 payments de paiements d’intérêts plus l’escompte des obligations de 3 851 $.)

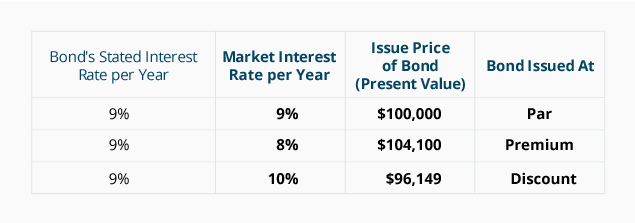

Résumé de l’effet des taux d’intérêt du Marché sur le Prix d’émission d’une obligation

Le tableau suivant résume l’effet de la variation du taux d’intérêt du marché sur une obligation existante de 100 000 $ dont le taux d’intérêt déclaré est de 9 % et qui arrive à échéance dans 5 ans.