El Presupuesto 2019-20: Plan de Gastos de California

Introducción

Tres Tipos Principales de Deudas y Pasivos. Las deudas y pasivos de California se dividen en tres grandes categorías:

- Obligaciones de jubilación. Como se explica a continuación, California tiene pasivos no financiados asociados con beneficios de pensión para jueces y empleados estatales, beneficios de salud para jubilados y la parte de los beneficios de pensión del estado para los maestros y administradores de escuelas del estado.

- Préstamos presupuestarios. A los efectos de este cargo, se trata de las deudas contraídas por el Estado en el pasado para hacer frente a sus problemas presupuestarios. Estos incluyen préstamos de otros fondos estatales al Fondo General y obligaciones pendientes a otras entidades, como ciudades, condados y distritos escolares y de colegios comunitarios.

- Deuda de bonos. Estos pasivos incluyen el principal y los intereses de las obligaciones generales pendientes y los bonos de renta arrendada emitidos por el Estado para financiar infraestructuras de capital.

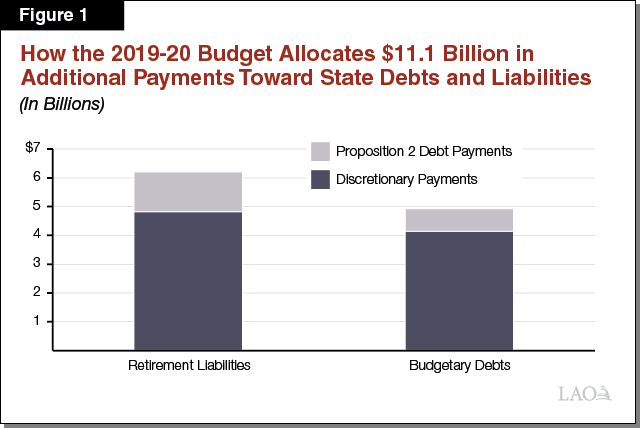

El Paquete de presupuesto Paga 1 11.1 Mil Millones en Deudas y Pasivos en 2019-20. El presupuesto anual paga varios miles de millones de dólares de obligaciones cada año bajo calendarios de reembolso establecidos, constitucionales y legales. Estos incluyen, por ejemplo, miles de millones de dólares en servicio de la deuda en bonos de obligación del gobierno. Además de estos pagos de rutina, el paquete presupuestario 2019-20 realiza pagos adicionales significativos para pagar deudas en pasivos en dos de estas categorías: pasivos de jubilación y préstamos presupuestarios. En total, como muestra la Figura 1, el presupuesto genera1 11.1 000 millones de reembolsos de deudas y pasivos pendientes, clasificados en dos categorías: Pagos discrecionales

- . El plan de gastos utiliza 9 9 mil millones en fondos discrecionales del Fondo General (fondos que podrían usarse para cualquier propósito público) para pagar deudas y pasivos. De este total, el plan de gastos asigna 4 4.8 mil millones para pagar las obligaciones de jubilación y 4 4.1 mil millones para deudas presupuestarias.

- Pagos de la Proposición 2. El plan de gastos también asigna 2 2.2 mil millones en pagos de deuda requeridos de la Proposición 2 (2014) entre varios propósitos. El monto total de estos pagos se establece mediante una fórmula constitucional bajo las disposiciones de la Proposición 2, pero la Legislatura puede tomar decisiones sobre cuánto de ese financiamiento se asignará entre los diferentes usos permitidos. De este total, el plan de gastos asigna 1 1.4 mil millones para pagar las obligaciones de jubilación y 7 781 millones para deudas presupuestarias.

Este artículo describe las acciones que el presupuesto 2019-20 tomó en estas áreas con más detalle.

Obligaciones De Jubilación

Pagos Del Estado A Las Obligaciones Del Estado

El Estado Tiene Grandes Obligaciones De Jubilación. Existe un pasivo sin financiación prevista cuando los actuarios determinan que, tras tener en cuenta diversas hipótesis actuariales sobre el futuro, no hay suficientes activos disponibles para pagar las prestaciones que se han ganado hasta la fecha. Al 30 de junio de 2018, el estado tiene grandes pasivos no financiados asociados con pensiones para empleados estatales (administradas por CalPERS) y maestros (administradas por CalSTRS) y beneficios de salud para jubilados ganados por empleados estatales.

- Pensiones. Entre los dos sistemas de pensiones, se estima que los pasivos sin fondos de pensiones del estado ascienden a un total de 9 93.1 mil millones (Cal 59.7 mil millones en CalPERS para pensiones de empleados estatales y 3 33.4 mil millones en CalSTRS para pensiones de maestros). Estas obligaciones sin financiación prevista para pensiones se deben en gran medida a que 1) las aportaciones históricas están por debajo de los montos recomendados, 2) el rendimiento real de las inversiones pasadas es inferior al supuesto de los actuarios y 3) los cambios en las hipótesis actuariales (por ejemplo, suponiendo que las personas vivirán más y que el rendimiento de las inversiones del sistema será inferior en el futuro).Salud de los jubilados. Mientras que el estado ha prefinanciado los beneficios de pensión durante muchas décadas, el estado solo recientemente comenzó a reservar dinero para prefinanciar los beneficios de salud para jubilados. Los actuarios estiman que el estado tiene solo assets 874.3 millones en activos para un pasivo de 8 86.5 mil millones, lo que significa que el estado tiene un pasivo de salud para jubilados sin fondos de 8 85.6 mil millones.

Pagos Complementarios a las Obligaciones de Jubilación. Un pago suplementario es una contribución para prefundir un beneficio de jubilación que está por encima de lo que de otra manera se aportaría. Como se explica a continuación, el paquete presupuestario 2019-20 realizó una serie de pagos suplementarios para reducir las obligaciones sin fondos para la jubilación del estado. (Además, como discutimos en otras partes, el presupuesto dirige fondos estatales para reducir las obligaciones sin fondos de los distritos escolares en CalSTRS y CalPERS.)

- Payment 2.8 Mil Millones del Pago del Fondo General a CalPERS Durante Cuatro Años Fiscales. El Capítulo 33 de 2019 (SB 90, Comité de Presupuesto y Revisión Fiscal) asigna un pago suplementario del Fondo General a CalPERS en 2018-19 ($2.5 mil millones), 2020-21 (265 millones de dólares), 2021-22 (200 millones de dólares) y 2022-23 (35 millones de dólares). (El pago realizado en 2018-19 es parte del paquete presupuestario 2019-20, pero se atribuyó a 2018-19 para fines presupuestarios.) El Capítulo 33 especifica que estos pagos suplementarios se distribuirán en función de la participación de un plan de pensiones en la contribución del Fondo General del estado a CalPERS. En consecuencia, el dinero se distribuiría de manera que el 55 por ciento se destinara al beneficio de pensión para Oficiales de Paz/Bomberos, el 34 por ciento al beneficio de pensión Miscelánea, el 7 por ciento al beneficio de pensión de Seguridad y el 3 por ciento al beneficio de pensión Industrial. La legislación que ratifica el memorando de entendimiento (MOU) entre el estado y la Unidad de Negociación 5 (Patrulla de Carreteras)—Capítulo 859 (AB 118, Comité de Presupuesto)—cambió el pago suplementario 2020-21 para que Fund 243 millones del Fondo General se destinen al beneficio de pensión de la Patrulla de Carreteras y 2 22 millones se distribuyan como se describió anteriormente, con base en las contribuciones anuales del Fondo General a CalPERS.

- Pagos a las Pensiones de la Patrulla de Carreteras. Además de destinar 2 243 millones del pago suplementario del Fondo General 2020-21 establecido por el Capítulo 33 al beneficio de pensión de la Patrulla de Carreteras, el Memorando de Entendimiento de la Unidad 5 también establece otros dos pagos suplementarios al beneficio de pensión de la Patrulla de Carreteras. Primero, en cada uno de los cuatro años fiscales del MOU (2019-20, 2020-21, 2021-22 y 2022-23), la Cuenta de Vehículos Motorizados contribuirá con 2 25 millones, un total de 1 100 millones durante los cuatro años, al beneficio de jubilación de la patrulla de carreteras. El acuerdo especifica que el Director de Finanzas tiene la «discreción exclusiva» para determinar si hay ingresos suficientes para realizar los pagos programados en 2021-22 y 2022-23. En segundo lugar, el Memorando de Entendimiento redirige aproximadamente la mitad del 1 por ciento del salario de los oficiales de la patrulla de carreteras durante el término del acuerdo como pago de pensión complementaria del empleador al beneficio de la patrulla de carreteras. A lo largo de los cuatro ejercicios económicos, la administración estima que, como resultado de ello, se aportarán unos 22 millones de dólares a la prestación de pensiones por encima de lo que de otro modo se aportaría.

- Pagos a Pasivos sin financiación prevista en CalSTRS. El Capítulo 33 asigna dinero adicional del Fondo General de 2019-20 a 2022-23 como pago suplementario a las obligaciones sin fondos del estado en CalSTRS (estos pagos se cuentan para los requisitos de pago de deuda de la Proposición 2 del estado). En 2019-20, el presupuesto asigna 1 1.1 mil millones para este propósito. En los años futuros, el monto de la asignación dependerá del requisito anual de la Propuesta 2, que en gran parte depende del rendimiento de los ingresos estatales; sin embargo, la administración asume que el estado pagará $1.8 mil millones en los próximos años.

Pagos Estatales A Las Obligaciones De Los Distritos Escolares

Pagos Que Complementan Las Contribuciones A La Pensión Del Distrito Escolar. Los distritos escolares también tienen grandes obligaciones de jubilación sin fondos. El plan de gastos busca reducir estas obligaciones mediante el uso de dinero del Fondo General estatal para pagar las obligaciones de los distritos escolares. Estos pagos estatales son pagos complementarios, lo que significa que se suman a lo que de otro modo se aportaría a los sistemas. Específicamente, el plan de gastos proporciona alrededor de $1.6 mil millones para pasivos no financiados de CalSTRS de distritos escolares y 6 660 millones para pasivos no financiados de CalPERS de distritos escolares.

Paga una Parte de los Costos de Pensión de los Distritos para los Próximos Dos Años. El plan de gastos también proporciona dinero adicional a los distritos escolares al pagar una parte de los costos de pensión de los distritos para los próximos dos años. Específicamente, el presupuesto proporciona 6 606 millones para que el estado pague una parte de los costos de CalSTRS de los distritos y 2 244 millones para que el estado cubra una parte de los costos de CalPERS de los distritos. Estos pagos suplantan, en lugar de complementar, las contribuciones de pensión existentes, lo que significa que no reducen la deuda pendiente del estado o de los distritos, sino que compensan lo que los distritos pagarían de otra manera. (Describimos estos pagos con más detalle en nuestro artículo El Plan de Gastos 2019-20: Educación. )

Empréstitos presupuestarios

El plan de gastos ha logrado avances significativos en el tratamiento de los montos de empréstitos presupuestarios restantes que se dividen en tres categorías: 1) aplazamientos, 2) préstamos de fondos especiales y 3) liquidación. En esta sección se describe cada una de las medidas adoptadas a este respecto.

Aplazamientos

Para hacer frente a los déficits presupuestarios, en diversos momentos, el Estado hizo ajustes en la contabilidad de gastos para trasladar los costos a diferentes ejercicios fiscales, proporcionando una prestación presupuestaria temporal.

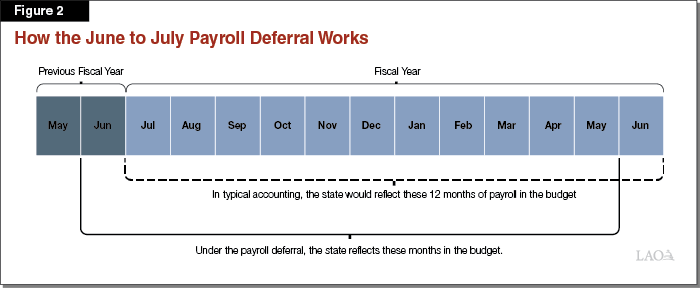

Antecedentes sobre el aplazamiento de la Nómina. El estado paga mensualmente a sus empleados. El paquete presupuestario 2009-10 incluyó un aplazamiento continuo de un mes de la nómina estatal de junio a principios de julio, lo que proporcionó ahorros para el estado. Esta acción solo se reflejó en los informes de contabilidad del estado, no afectó cuándo se emitieron los cheques de pago a los empleados estatales. De manera continua, los documentos presupuestarios del estado aún reflejaban 12 meses de nómina, pero en lugar de reflejar la nómina de junio del último mes del año fiscal, reflejan junio del año fiscal anterior. La Figura 2 muestra cómo funciona esto. (A efectos presupuestarios, el Estado solo reconoció el aplazamiento en el Fondo General, no en los estados de otros fondos.)

Costo para Deshacer el Aplazamiento de la Nómina. En el primer año, se hace un aplazamiento, lo que resulta en ahorros significativos para el estado porque el estado solo paga el costo parcial de los gastos de un año. Por ejemplo, en el caso del aplazamiento de la nómina, el estado solo reflejó 11 meses de nómina en el presupuesto de 2009-10, lo que proporcionó cientos de millones de dólares en ahorros presupuestarios. Deshacer este aplazamiento, por el contrario, significa que el estado debe reflejar un mes adicional de nómina—13 meses—en un presupuesto, con un costo adicional. En el plan de gastos se asignaron 707 millones de dólares al Fondo General para anular el aplazamiento de la nómina de sueldos. (No hubo gastos presupuestarios del fondo especial relacionados con la eliminación de este aplazamiento.)

Antecedentes sobre el aplazamiento de la pensión. El estado hace pagos trimestrales a CalPERS por contribuciones a la pensión de los empleados estatales. El estado paga la contribución del cuarto trimestre a CalPERS en el primer trimestre del año fiscal siguiente. (Nuestra oficina no ha podido descubrir el año en que se hizo este aplazamiento por primera vez.) Esto significa que el estado realiza la transferencia en los primeros días de julio. Este aplazamiento solo se aplica a los pagos de pensiones del Fondo General del estado: los pagos de CalPERS del cuarto trimestre de otros fondos se pagan en junio.

Costo de Deshacer el Aplazamiento de la Pensión. Deshacer el aplazamiento de la pensión requiere transferir fondos a CalPERS a finales de junio en lugar de julio. El plan de gastos asignó 9 973 millones al Fondo General para deshacer el aplazamiento de la pensión. (No hubo gastos de fondos especiales relacionados con la anulación de este aplazamiento.)

Préstamos del Fondo Especial

A lo largo de la década de 2000, en particular en respuesta a la crisis de las puntocom y la Gran Recesión, los préstamos estatales al Fondo General proceden de otras cuentas estatales, en particular de fondos especiales para hacer frente a problemas presupuestarios del Fondo General. El Fondo General debe reembolsar los fondos especiales cuando sea necesario para garantizar que los fondos especiales puedan cumplir los objetivos para los que fueron creados. Los tribunales han dado libertad a la Legislatura para tomar decisiones sobre cuándo reembolsar fondos especiales de conformidad con esta norma.

Historial Reciente de Reembolsos de Préstamos de Fondos Especiales. El estado ha estado haciendo reembolsos significativos a préstamos de fondos especiales desde 2013-14. (Antes de este período, los reembolsos se hacían generalmente para atender necesidades especiales de fondos, no para pagar significativamente el saldo. Al comienzo de ese año fiscal, el estado adeudaba más de 5 5 mil millones en préstamos pendientes del fondo especial. (Esta cantidad no incluye los préstamos con cargo por peso, como se describe más adelante en esta sección.) Después de la aprobación de la Propuesta 2 en 2014, el estado tenía una fuente de financiación dedicada con la que abordar estos préstamos pendientes y los reembolsos acelerados. En 2015-16, por ejemplo, el estado hizo casi rep 1.4 mil millones en reembolsos de préstamos de fondos especiales.

El Estado Reembolsa Íntegramente Todos los Préstamos Pendientes de Fondos Especiales en 2019-20. El plan de gastos reembolsa íntegramente todos los préstamos pendientes del fondo especial al Fondo General. Aunque los presupuestos recientes han reembolsado préstamos de fondos especiales utilizando pagos de deuda constitucionalmente requeridos bajo las disposiciones de la Proposición 2, el plan de gastos utiliza mon 1.3 mil millones en fondos de Fondos Generales para fines generales para reembolsar estos préstamos pendientes. (Esta cifra también incluye los reembolsos al Fondo de Alivio de la Congestión del Transporte, que no se muestran en los totales Figura 1.)

Los Préstamos de Comisiones por Ponderación, un Tipo Único de Préstamo de Fondo Especial, También Se Reembolsan en Su Totalidad. Además, el plan de gastos utiliza 886 millones de dólares para reembolsar en su totalidad todos los préstamos pendientes con cargo por ponderación al Fondo General. En 2011, la legislación relacionada con el presupuesto reorientó los ingresos por comisiones ponderadas para financiar el servicio de la deuda de bonos para bonos relacionados con el transporte. Inicialmente, el monto de los ingresos superaba los costos del servicio de la deuda y el Estado prestaba ese excedente al Fondo General. Con el tiempo, los costos del servicio de la deuda han aumentado de tal manera que ahora superan los ingresos por concepto de comisiones ponderadas. El Fondo General ha estado reembolsando los préstamos pagando esa diferencia (el estado también ha estado contando estos reembolsos para los pagos de deuda requeridos de la Proposición 2). Este año, el plan de gastos reembolsa la totalidad del monto pendiente de los préstamos con cargo por ponderación reservando fondos de Fondos Generales para fines generales.

Obligaciones de Liquidación

En Ciertas Condiciones, el Estado Crea una Obligación de «Liquidación» de la Proposición 98. La Proposición 98 establece un nivel mínimo de financiamiento para escuelas y colegios comunitarios. El nivel mínimo de financiación requerido se basa en una serie de fórmulas que dependen de numerosos factores. La mayoría de los factores subyacentes se actualizan después de la aprobación del presupuesto y, en la mayoría de los casos, esos cambios dan lugar a cambios en el nivel mínimo de financiación requerido. Cuando el nivel final de financiamiento requerido es más alto que la estimación presupuestada inicial, el estado debe liquidar, haciendo una asignación adicional a escuelas y universidades.

El Estado Reembolsa Todas las Obligaciones de Liquidación Pendientes en 2019-20. A veces, el estado se liquida cuando termina un año fiscal, pero otras veces, el estado no se liquida de inmediato. En estos últimos casos, el Estado crea una obligación fiscal pendiente conocida como obligación de liquidación. A principios de 2019-20, el estado tenía remaining 687 millones en total de liquidación pendiente restante. El paquete de presupuesto 2019-20 reembolsa todo este saldo pendiente. De este total, el estado cuenta 3 391 millones para pagos de deuda requeridos bajo la Proposición 2. (Una disposición de la Proposición 2 definió todas las obligaciones de liquidación creadas antes de 2014-15 como pagos de deuda permitidos.)