Una mejora de locales arrendados es los cambios realizados en una propiedad de alquiler para satisfacer las necesidades de un inquilino. Puede haber varias mejoras, como la instalación de particiones, el cambio de pisos, las iluminaciones o incluso la pintura. Las mejoras de los locales arrendados solo surgen cuando el arrendatario paga por las mejoras.

En caso de que la persona propietaria del lugar realice mejoras, se denomina mejoras de capital. El trabajo y las mejoras que el arrendador (propietario) emprende para mejorar la propiedad dependen de lo comercializable que quiera hacer la propiedad. Si el arrendador no proporciona apoyo financiero para hacer mejoras, el inquilino (arrendatario) tendrá que asumir el costo y hacer las mejoras necesarias según sus requisitos.

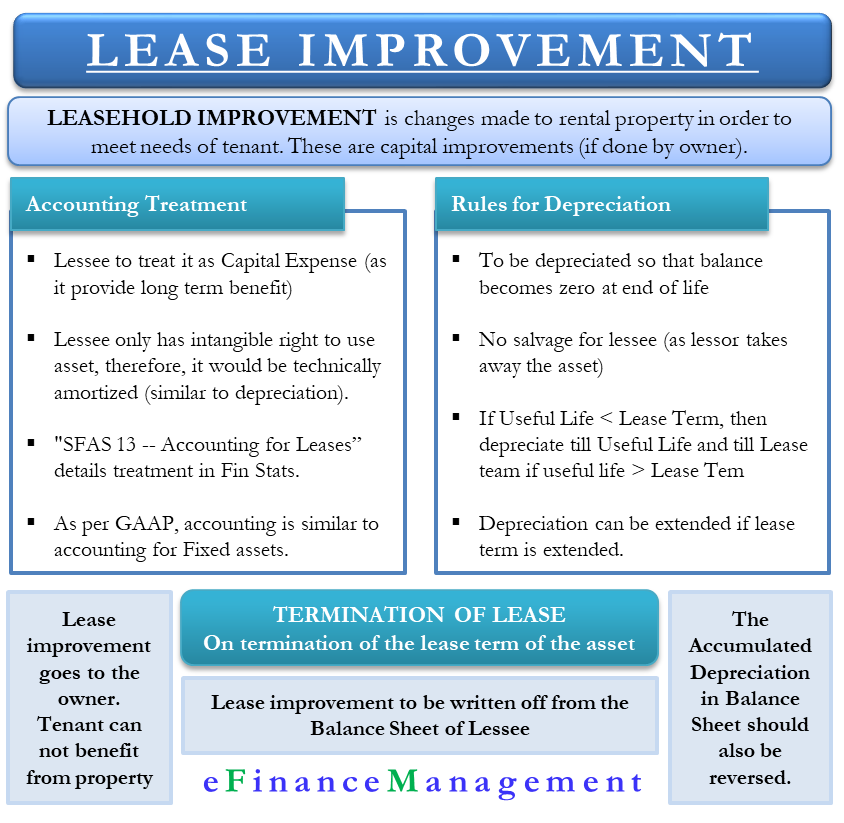

Tratamiento contable

Dado que estas mejoras en los locales arrendados proporcionan beneficios a largo plazo, el arrendatario no puede mostrarlos como un gasto en el año en que los incurre. Por lo tanto, el arrendatario debe tratarlo como un gasto de capital y depreciarse con el tiempo.

Debe depreciar o amortizar? Técnicamente, el arrendatario solo tiene un derecho intangible a utilizar el activo durante el período de arrendamiento. Y, los derechos intangibles se amortizan (no se deprecian) en contabilidad. Por lo tanto, el arrendatario también debe amortizar técnicamente esto. Sin embargo, la utilización de la amortización en lugar de la depreciación en el caso de las mejoras de los locales arrendados no tiene ningún efecto real.

Mejora de los locales arrendados con arreglo a los PCGA

«SFAS 13 — Contabilidad de los arrendamientos» detalla el tratamiento de las mejoras de los locales arrendados en los estados financieros. De acuerdo con los GAAP (Principios de Contabilidad Generalmente Aceptados), el tratamiento contable para la mejora del arrendamiento es similar a la contabilidad de los activos fijos. El arrendatario debe amortizar el costo de compra de la mejora a lo largo de la vida útil del activo en cuestión.

Para el propósito de depreciación, lo primero que el arrendatario debe estimar es la vida útil de las mejoras. Luego, compare esa vida útil con el plazo de arrendamiento. Los PCGA recomiendan utilizar una base lineal para la depreciación hasta la vida útil o el plazo de arrendamiento, lo que sea menor. Por ejemplo, un costo de mejora de 2.000 dólares duraría siete años. El plazo de arrendamiento, sin embargo, es de cinco años. En este caso, el plazo de depreciación sería de cinco años, es decir, 400 dólares por año.

Reglas con Depreciación de Mejora de arrendamiento

El arrendatario debe depreciar todas las mejoras de los locales arrendados para garantizar que el saldo al final se reduzca a cero. En la mayoría de los casos, no hay salvamento como arrendador asume el activo. Los PCGA asocian las siguientes reglas con la depreciación con la mejora de los locales arrendados;

Base de vida útil: Si se estima que la mejora de los locales arrendados tiene una vida útil menor que la duración del arrendamiento asociado, entonces la depreciación del activo debe ser a lo largo de la vida útil. Por ejemplo, el arrendatario espera que la iluminación dure cinco años. Sin embargo, el plazo del contrato de arrendamiento es de nueve años. En este caso, la depreciación sería de cinco años.Base de Plazo extendido de arrendamiento –En caso de que el arrendatario espere cualquier extensión o renovación del arrendamiento, el arrendatario puede extender el período de depreciación para cubrir el plazo adicional del arrendamiento, límite a la vida útil del activo.Base de plazo de arrendamiento :si se estima que la duración de la mejora del arrendamiento es igual o superior al plazo de arrendamiento, el arrendatario debe depreciar la mejora a lo largo del plazo del arrendamiento. Por ejemplo, el arrendatario espera que los suelos de mármol tengan una vida útil de diez años. Pero, el plazo de arrendamiento es de ocho años. En este caso, el período de amortización debe ser de ocho años.

Cancelar Mejoras de arrendamiento

Una vez que el plazo de arrendamiento expira o finaliza, las mejoras de arrendamiento pasan al propietario, ya que ahora son parte de la propiedad. Una vez que la terminación entre en vigor, la empresa arrendataria no puede beneficiarse de las mejoras de los locales arrendados, lo que resulta en pérdida de valor.

Una vez terminado el plazo, la mejora de los locales arrendados debe pasarse a pérdidas y ganancias del balance. Si no hay margen para la renovación del contrato de arrendamiento, el inquilino renuncia a varias mejoras de arrendamiento realizadas en la propiedad de alquiler. Dado que el inquilino ya no tiene control ni se beneficia de estos activos (mejoras), también debería eliminarlos del balance.

Como se dijo anteriormente, durante todo el período de arrendamiento, las mejoras de los locales arrendados reciben un tratamiento de depreciación similar al de cualquier otro activo físico. Sin embargo, una vez que termina el plazo de arrendamiento, la empresa no lleva la mejora del arrendamiento en sus libros. Por lo tanto, tampoco debe llevar la depreciación acumulada. Por lo tanto, debe invertir la depreciación acumulada.

Ejemplo

Supongamos que un distribuidor de electrodomésticos entra en un contrato de arrendamiento para espacio de almacén. Aunque la ubicación coincide perfectamente con los requisitos del distribuidor, necesita hacer algunas actualizaciones para que sea utilizable. La negociación y finalización del acuerdo sugiere que el propietario del almacén pagará 1 10,000 por las mejoras del edificio. Sin embargo, el distribuidor estima que el costo es de alrededor de 2 20,000. En este caso, después de toda la construcción e instalación, el activo se capitalizará en 2 20,000 compensados por un crédito de incentivo de $10,000 del propietario de la propiedad.

Palabras finales

Una vez que finalice el plazo de arrendamiento, las mejoras pertenecen al propietario, a menos que el acuerdo indique lo contrario. Si el inquilino puede llevarlo consigo, debe quitarlo sin dañar la propiedad. Incluso si se lo llevan, deben seguir las pautas de contabilidad según los PCGA.1-3