Ha egy kötvényt diszkonttal értékesítenek, a kötvény diszkontjának összegét a kötvény élettartama alatt kamatköltségként kell amortizálni. Mivel a fizetendő kötvények számlaengedményének terhelési összege a számla Kamatköltségébe kerül, az amortizáció miatt az egyes időszakok kamatköltsége nagyobb lesz, mint a kötvény fennálló minden évében fizetett kamat összege.

a kötvény diszkontjának amortizálására az előnyben részesített módszer az effektív kamatláb módszer vagy az effektív kamat módszer. Az effektív kamatláb módszer szerint a kamatköltség összege egy adott számviteli időszakban korrelál a kötvény könyv szerinti értékének összegével a számviteli időszak elején. Ez azt jelenti, hogy a kötvény könyv szerinti értékének növekedésével a kamatkiadás összege növekszik.

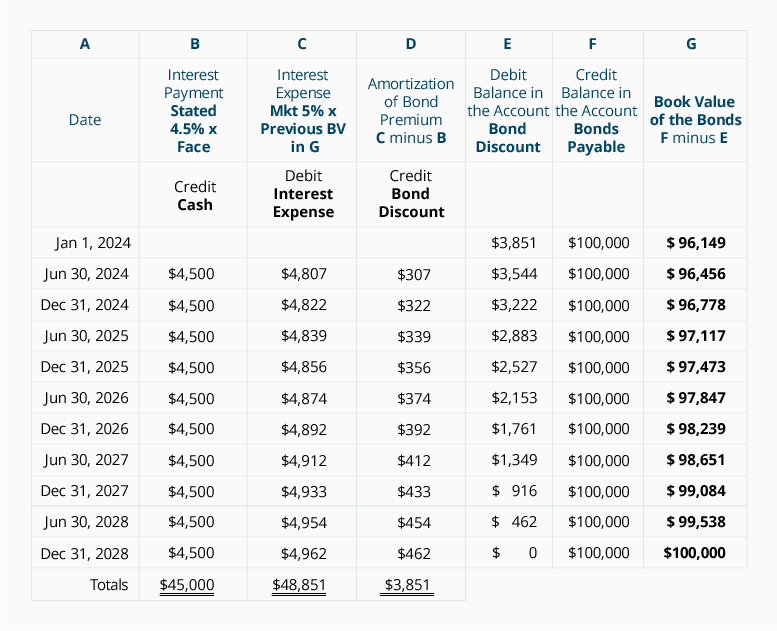

mielőtt bemutatnánk az effektív kamatláb módszert egy 5 éves 9% $100,000 kötvényre, amelyet 10% – os piacon bocsátottak ki 96,149 dollárért, emeljünk ki néhány pontot:

-

a 3851 dolláros kötvénykedvezményt a kötvény élettartama alatt Kamatköltségre kell amortizálni. Az amortizáció miatt a kötvény könyv szerinti értéke 96 149 dollárról 1019 január 100 000 dollárra emelkedik, közvetlenül a kötvény 31.December 2023-i lejárata előtt.

-

a társaságnak 4500 USD (100 000 USD x 9% x 6/12) kamatot kell fizetnie minden június 30-án és December 31-én, hogy a kötvények kint vannak. A Készpénzszámlát ezen időpontok mindegyikén 4500 dollárért jóváírják.

-

az effektív kamatláb a kötvények kibocsátásának napján érvényes piaci kamatláb. Példánkban a piaci kamatláb 1. január 2019-én féléves időszakonként 5% volt 10 féléves időszakban.

-

az effektív kamatláb szorozva van a kötvény könyv szerinti értékével a számviteli időszak kezdetén, hogy az egyes időszakok kamatköltségeire érkezzen.

-

a 2.és a 4. tétel közötti különbség az amortizáció összege.

az alábbi táblázat szemlélteti a fizetendő kötvények 3851 dolláros kedvezményének amortizálásának effektív kamatláb-módszerét:

tegyünk néhány pontot a fenti táblázattal kapcsolatban:

-

A B oszlop a kötvényszerződésben előírt kamatfizetéseket mutatja: a kötvény megállapított évi 9% – os kamatlába osztva két féléves periódussal = 4,5% féléves időszakonként a kötvény névértékének szorozva.

-

A C oszlop a kamatköltséget mutatja. Ez a számítás a kötvények kibocsátásának időpontjában érvényes piaci kamatlábat használja: Az évi 10% – os piaci kamatláb osztva két féléves periódussal = félévente 5%.

-

A C oszlopban szereplő kamatköltség a féléves időszakonkénti 5% – os piaci kamatláb szorzata, amely a féléves időszak elején a kötvény könyv szerinti értékének szorzata. A kamatköltség és a kötvény könyv szerinti értéke közötti korreláció teszi az effektív kamatláb-módszert a fizetendő kötvények diszkontjának amortizálásának előnyben részesített módszerévé.

-

mivel az általunk használt jelenérték-tényezőket három tizedesjegyre kerekítettük, számításaink nem olyan pontosak, mint a számítógépes szoftver, a pénzügyi számológép vagy a több tizedesjegyig végrehajtott tényezők által meghatározott összegek. Ennek eredményeként a 2023-as amortizációs összegünk enyhe kiigazítást igényelt.

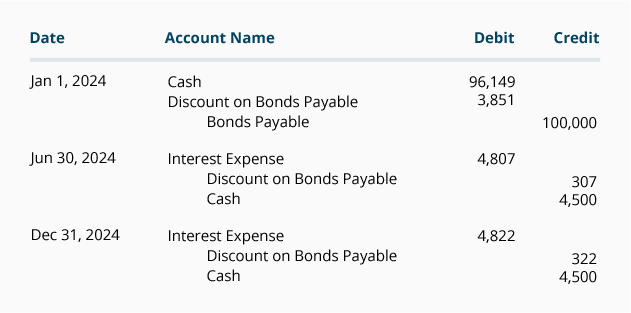

Ha a társaság csak éves pénzügyi kimutatásokat bocsát ki, és a számviteli év December 31-én ér véget, a kötvény diszkontjának amortizációja a kamatfizetés napján rögzíthető a fenti ütemtervben szereplő összegek felhasználásával. Példánkban nincs felhalmozott kamat a kötvények kibocsátásának napján és minden számviteli év végén, mivel a kötvények június 30-án és December 31-én fizetnek kamatot. A 2019-es bejegyzések, beleértve a kötvénykibocsátás bejegyzését is, a következőkben jelennek meg.

a 2020-as év naplóbejegyzései a következők:

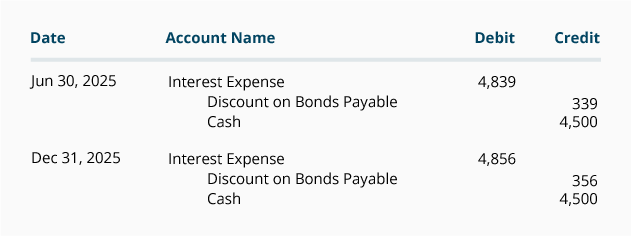

a 2021-2023-as évekre vonatkozó naplóbejegyzések szintén a fenti ütemtervből származnak.

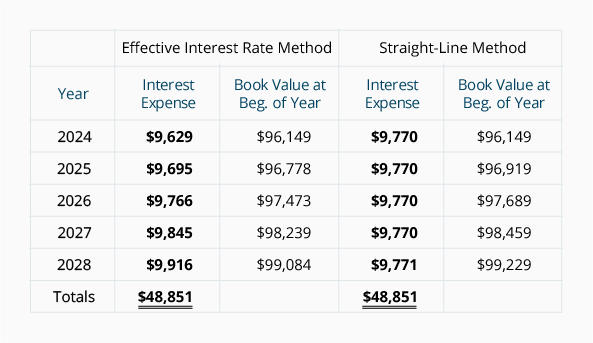

az amortizációs módszerek összehasonlítása

Az alábbiakban összehasonlítjuk az effektív kamatláb módszer és az egyenes vonalú módszer szerint jelentett kamatköltség összegét. Vegye figyelembe, hogy az effektív kamatláb módszer szerint az egyes évek kamatköltsége növekszik, mivel a kötvény könyv szerinti értéke növekszik. Az egyenes vonalú módszer szerint a kamatköltség állandó összegben marad, annak ellenére, hogy a kötvény könyv szerinti értéke növekszik. A számviteli szakma előnyben részesíti az effektív kamatláb módszert, de lehetővé teszi az egyenes módszert, ha a kötvénykedvezmény összege nem jelentős.

vegye figyelembe, hogy az amortizáció mindkét módszere szerint a kötvények kibocsátásának időpontjában a könyv szerinti érték (96 149 USD) a kötvény 100 000 dolláros lejárati értéke felé mozog. Ennek az az oka, hogy a 3851 dolláros kötvénykedvezményt 0 dollárra csökkentik, mivel a kötvénykedvezményt kamatköltségre amortizálják.

azt is vegye figyelembe, hogy mindkét módszer szerint a kötvények élettartama alatt a teljes kamatköltség 48 851 dollár (45 000 dollár kamatfizetés plusz a 3851 dollár kötvénykedvezmény.)

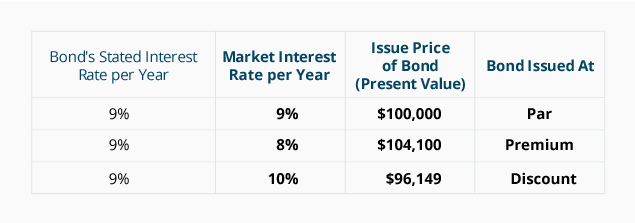

A piaci kamatlábaknak a kötvény kibocsátási árára gyakorolt hatásának összefoglalása

az alábbi táblázat összefoglalja a piaci kamatláb változásának hatását egy meglévő, 100 000 dolláros, 9% – os, 5 év alatt lejáró kötvényre.