Quando un’obbligazione viene venduta con uno sconto, l’importo dello sconto obbligazionario deve essere ammortizzato in interessi passivi per tutta la durata dell’obbligazione. Poiché l’importo del debito nel conto Sconto sulle obbligazioni pagabili sarà spostato sul conto Interessi passivi, l’ammortamento farà sì che gli interessi passivi di ciascun periodo siano superiori all’importo degli interessi pagati durante ciascuno degli anni in cui l’obbligazione è in essere.

Il metodo preferito per ammortizzare lo sconto obbligazionario è il metodo del tasso di interesse effettivo o il metodo dell’interesse effettivo. Secondo il metodo del tasso di interesse effettivo, l’importo degli interessi passivi in un dato periodo contabile sarà correlato con l’importo del valore contabile di un’obbligazione all’inizio del periodo contabile. Ciò significa che con l’aumentare del valore contabile di un’obbligazione, l’importo degli interessi passivi aumenterà.

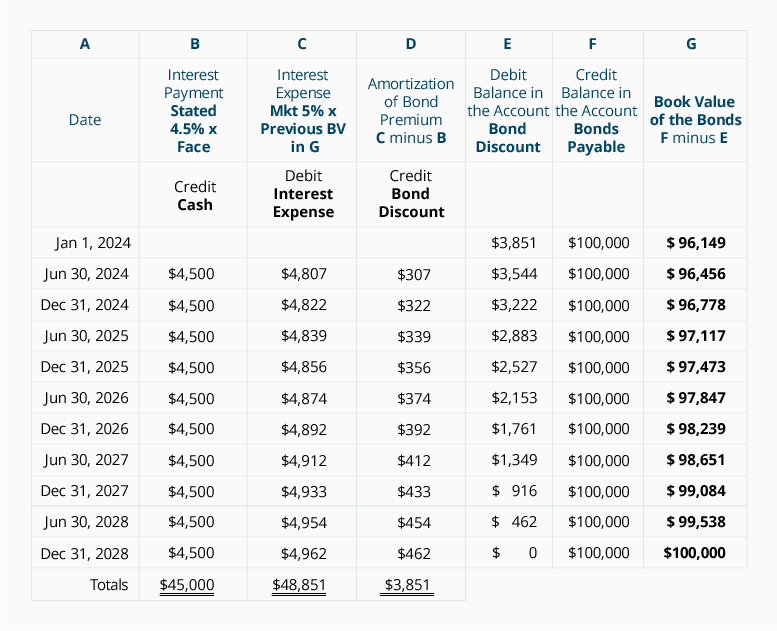

Prima di dimostrare il metodo del tasso di interesse effettivo per un bond a 5 anni 9% $100.000 emesso in un mercato del 10% per $96.149, evidenziamo alcuni punti:

-

Lo sconto obbligazionario di $3.851 deve essere ammortizzato a interessi passivi per tutta la durata dell’obbligazione. L’ammortamento farà sì che il valore contabile dell’obbligazione aumenti da $96.149 il 1 ° gennaio 2019 a $100.000 appena prima della scadenza dell’obbligazione il 31 dicembre 2023.

-

La società deve effettuare un pagamento di interessi di $4.500 ($100.000 x 9% x 6/12) ogni 30 giugno e 31 dicembre che le obbligazioni sono in circolazione. Il conto in contanti sarà accreditato per $4.500 su ciascuna di queste date.

-

Il tasso di interesse effettivo è il tasso di interesse di mercato alla data di emissione delle obbligazioni. Nel nostro esempio il tasso di interesse di mercato a gennaio 1, 2019 era 5% per periodo semestrale per 10 periodi semestrali.

-

Il tasso di interesse effettivo viene moltiplicato per il valore contabile dell’obbligazione all’inizio del periodo contabile per arrivare agli interessi passivi di ciascun periodo.

-

La differenza tra la voce 2 e la voce 4 è l’importo dell’ammortamento.

la seguente tabella illustra Il tasso di interesse effettivo metodo di ammortare il $3,851 di sconto su obbligazioni di pagamento:

facciamo un paio di punti sulla tabella sopra:

-

Colonna B mostra l’interesse pagamenti richiesti dal vincolo del contratto: Il legame dichiarato tasso del 9% all’anno diviso per due periodi semestrali = 4.5% per ogni semestre che ha moltiplicato volte il valore nominale dell’obbligazione.

-

La colonna C mostra gli interessi passivi. Questo calcolo utilizza il tasso di interesse di mercato al momento dell’emissione delle obbligazioni: Il tasso di mercato del 10% all’anno diviso per due periodi semestrali = 5% semestrale.

-

Gli interessi passivi nella colonna C sono il prodotto del tasso di interesse di mercato del 5% per semestre volte al valore contabile dell’obbligazione all’inizio del semestre. Si noti come la spesa per interessi aumenta con l’aumento del valore contabile nella colonna G. Questa correlazione tra la spesa per interessi e il valore contabile dell’obbligazione rende il metodo del tasso di interesse effettivo il metodo preferito per ammortizzare lo sconto sulle obbligazioni pagabili.

-

Poiché i fattori del valore attuale che abbiamo usato sono stati arrotondati a tre posizioni decimali, i nostri calcoli non sono precisi come gli importi determinati dall’uso di software per computer, una calcolatrice finanziaria o fattori che sono stati effettuati a più cifre decimali. Di conseguenza, il nostro importo di ammortamento in 2023 ha richiesto un leggero aggiustamento.

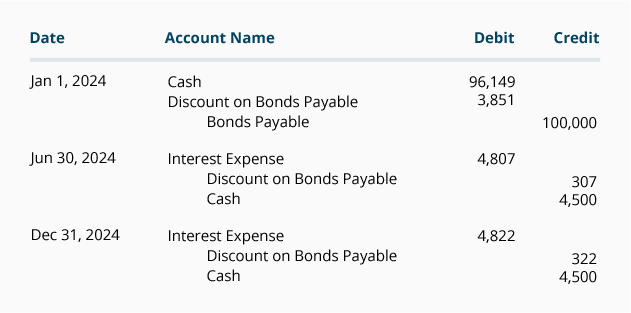

Se la società emette solo il bilancio annuale e il suo esercizio contabile termina il 31 dicembre, l’ammortamento dello sconto obbligazionario può essere registrato alle date di pagamento degli interessi utilizzando gli importi del programma di cui sopra. Nel nostro esempio, non vi sono interessi maturati alla data di emissione delle obbligazioni e alla fine di ogni esercizio contabile perché le obbligazioni pagano interessi il 30 giugno e il 31 dicembre. Le voci per il 2019, compresa la voce per registrare l’emissione obbligazionaria, sono mostrate di seguito.

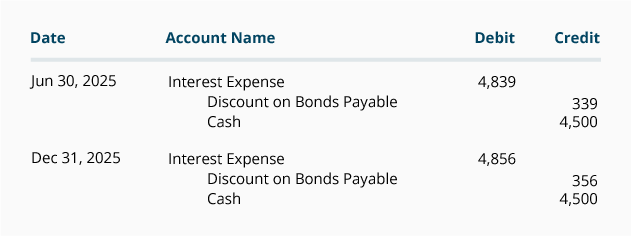

Le voci di giornale per l’anno 2020 sono:

Anche le voci di giornale per gli anni 2021-2023 saranno prese dal programma sopra indicato.

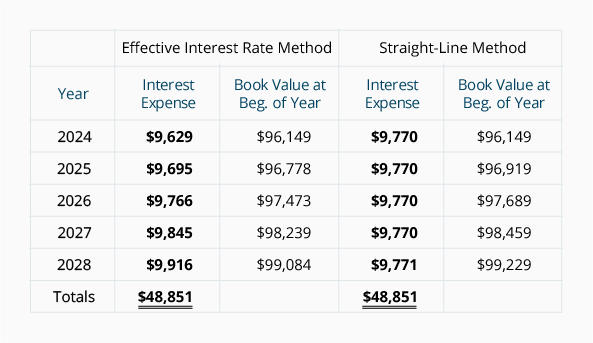

Confronto dei metodi di ammortamento

Di seguito è riportato un confronto tra l’importo degli interessi passivi riportati con il metodo del tasso di interesse effettivo e il metodo lineare. Si noti che con il metodo del tasso di interesse effettivo la spesa per interessi per ogni anno aumenta con l’aumentare del valore contabile dell’obbligazione. Con il metodo lineare la spesa per interessi rimane costante anche se il valore contabile dell’obbligazione è in aumento. La professione contabile preferisce il metodo del tasso di interesse effettivo, ma consente il metodo lineare quando l’importo dello sconto obbligazionario non è significativo.

Si noti che in entrambi i metodi di ammortamento, il valore contabile al momento dell’emissione delle obbligazioni ($96.149) si sposta verso il valore di scadenza dell’obbligazione di $100.000. Il motivo è che lo sconto obbligazionario di $3.851 viene ridotto a $0 poiché lo sconto obbligazionario viene ammortizzato a spese per interessi.

Si noti inoltre che in entrambi i metodi la spesa totale per interessi nel corso della vita delle obbligazioni è $48.851 (payments 45.000 di pagamenti di interessi più il discount 3.851 di sconto obbligazionario.)

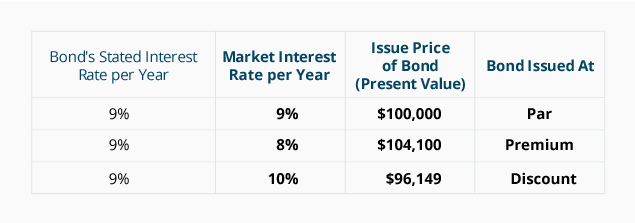

Riepilogo dell’effetto dei tassi di interesse di mercato sul prezzo di emissione di un’obbligazione

La seguente tabella riassume l’effetto della variazione del tasso di interesse di mercato su un’obbligazione esistente da $100.000 con un tasso di interesse dichiarato del 9% e scadenza in 5 anni.