wanneer een obligatie met disagio wordt verkocht, moet het bedrag van de obligatie disagio worden afgeschreven op rentelasten gedurende de looptijd van de obligatie. Aangezien het debetbedrag in de Rekeningkorting op te betalen obligaties zal worden verplaatst naar de rekening rentelasten, zal de amortisatie ervoor zorgen dat de rentelasten van elke periode groter zijn dan het bedrag van de rente betaald tijdens elk van de jaren dat de obligatie is uitstaande.

de voorkeursmethode voor de afschrijving van de obligatiedisagio is de effectieve-rentemethode of de effectieve-rentemethode. Volgens de effectieve-rentemethode zal het bedrag van de rentelasten in een bepaalde verslagperiode correleren met het bedrag van de boekwaarde van een obligatie aan het begin van de verslagperiode. Dit betekent dat naarmate de boekwaarde van een obligatie stijgt, het bedrag aan rentelasten zal stijgen.

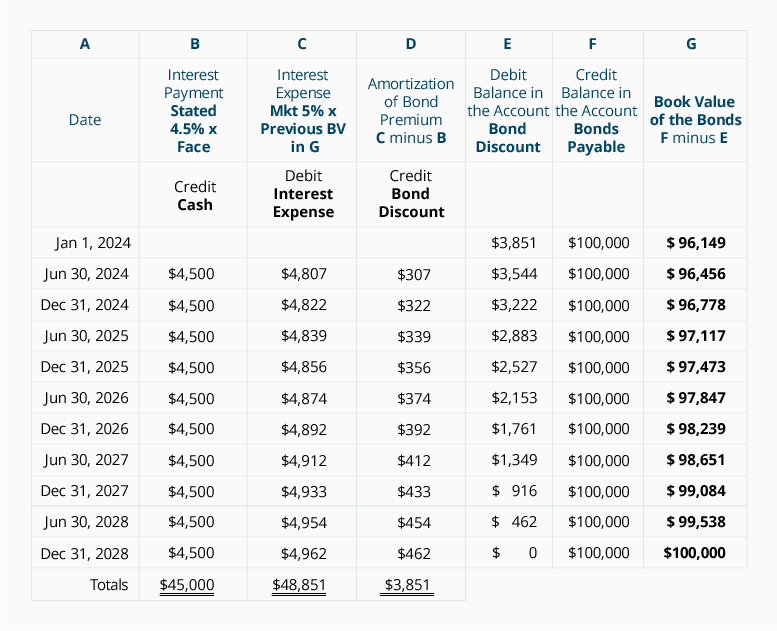

voordat we de effectieve rente-methode demonstreren voor een 5-jarige 9% $100.000 obligatie uitgegeven in een 10% markt voor $ 96.149, laten we een paar punten benadrukken:

-

De obligatiekorting van $ 3.851 moet worden afgeschreven op rentelasten gedurende de looptijd van de obligatie. De afschrijving zal ervoor zorgen dat de boekwaarde van de obligatie stijgt van $96.149 op 1 januari 2019 naar $100.000 net voordat de obligatie op 31 December 2023 afloopt.

-

de onderneming moet een rentebetaling doen van $4.500 ($100.000 x 9% x 6/12) op elke 30 juni en 31 December dat de obligaties uitstaande zijn. De Cash account zal worden gecrediteerd voor $ 4.500 op elk van deze data.

-

de effectieve rentevoet is de marktrente op de datum van uitgifte van de obligaties. In ons voorbeeld was de marktrente op 1 januari 2019 5% per halfjaarlijkse periode gedurende 10 halfjaarlijkse perioden.

-

de effectieve rentevoet wordt vermenigvuldigd met de boekwaarde van de obligatie aan het begin van de verslagperiode om uit te komen op de rentelasten van elke periode.

-

het verschil tussen Post 2 en Post 4 is het bedrag van de afschrijving.

De volgende tabel toont de effectieve rente methode van afschrijven van de $3,851 korting op de obligaties te betalen:

Laten we een paar punten over de bovenstaande tabel:

-

Kolom B geeft het belang betalingen die vereist zijn door de bond overeenkomst: De bond van het gestelde tarief van 9% per jaar gedeeld door twee halfjaarlijkse termijnen = 4,5% per halfjaarlijkse periode vermenigvuldigd met de nominale waarde van de obligatie.

-

kolom C toont de rentelasten. Deze berekening maakt gebruik van de marktrente op het moment dat de obligaties werden uitgegeven: Het markttarief van 10% per jaar gedeeld door twee halfjaarlijkse perioden = 5% halfjaarlijks.

-

de rentelasten in kolom C zijn het product van de marktrente van 5% per halfjaarlijkse periode maal de boekwaarde van de obligatie aan het begin van de halfjaarlijkse periode. Merk op hoe de rentelasten toenemen met de stijging van de boekwaarde in kolom G. deze correlatie tussen de rentelasten en de boekwaarde van de obligatie maakt van de effectieve rentemethode de voorkeursmethode voor de afschrijving van de discontovoet op te betalen obligaties.

-

omdat de door ons gebruikte contante waardefactoren op drie decimalen zijn afgerond, zijn onze berekeningen niet zo nauwkeurig als de bedragen die zijn bepaald met behulp van computersoftware, een financiële calculator of factoren die tot meer decimalen zijn uitgevoerd. Als gevolg hiervan vereiste onze afschrijving in 2023 een lichte aanpassing.

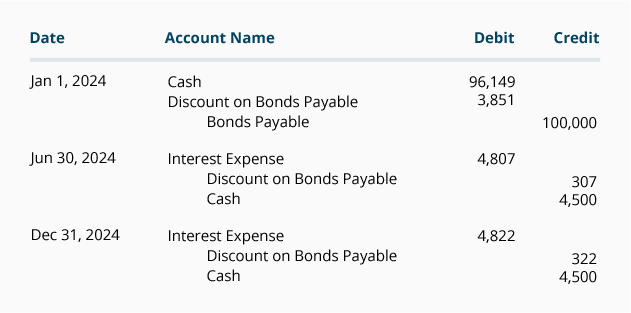

indien de onderneming alleen jaarrekeningen uitgeeft en haar boekjaar eindigt op 31 December, kan de afschrijving van de obligatiedisagio worden geregistreerd op de rentebetalingsdata met behulp van de bedragen uit het bovenstaande schema. In ons voorbeeld is er geen opgebouwde rente op de uitgiftedatum van de obligaties en aan het einde van elk boekjaar omdat de obligaties rente betalen op 30 juni en 31 December. De inzendingen voor 2019, inclusief de vermelding voor het registreren van de obligatie-uitgifte, worden hierna weergegeven.

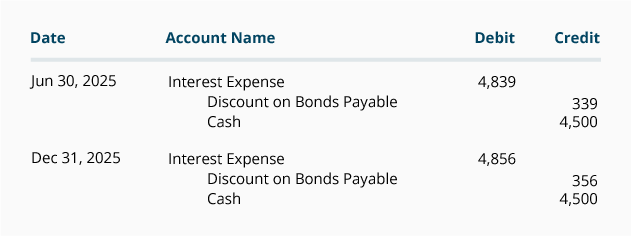

de journaalposten voor het jaar 2020 zijn:

de journaalposten voor de jaren 2021 tot en met 2023 zullen ook worden overgenomen uit het bovenstaande schema.

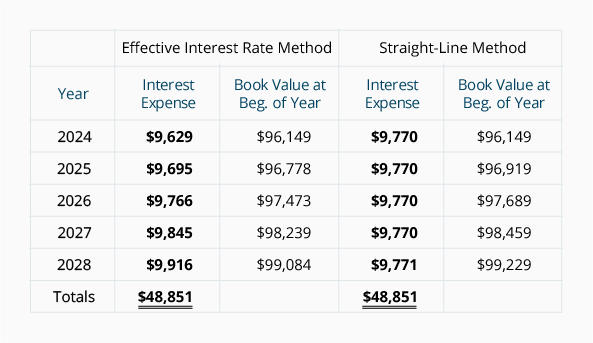

vergelijking van afschrijvingsmethoden

Hieronder is een vergelijking van het bedrag aan rentelasten gerapporteerd volgens de effectieve-rentemethode en de lineaire methode. Merk op dat bij de effectieve rente methode de rentelasten voor elk jaar stijgen naarmate de boekwaarde van de obligatie stijgt. Bij de lineaire methode blijven de rentelasten constant, ook al neemt de boekwaarde van de obligatie toe. Het accountantsberoep geeft de voorkeur aan de effectieve rentemethode, maar staat de lineaire methode toe wanneer het bedrag van de obligatiediscount niet significant is.

merk op dat bij beide methoden van afschrijving, de boekwaarde op het moment dat de obligaties werden uitgegeven ($96.149) beweegt naar de looptijd van de obligatie van $100.000. De reden is dat de obligatie discount van $ 3.851 wordt gereduceerd tot $0 als de obligatie discount wordt afgeschreven naar rentelasten.

merk ook op dat bij beide methoden de totale rentelasten over de looptijd van de obligaties $48.851 bedragen ($45.000 aan rentebetalingen plus de $3.851 aan obligatie disagio.)

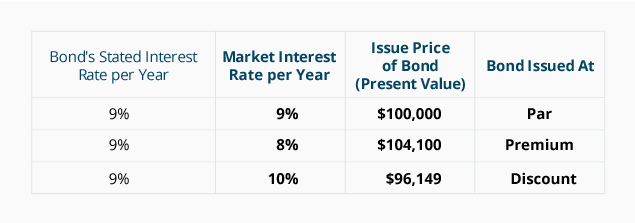

samenvatting van het Effect van de marktrente op de uitgifteprijs van een obligatie

de volgende tabel geeft een samenvatting van het effect van de verandering in de marktrente op een bestaande obligatie van $100,000 met een opgegeven rentevoet van 9% die over 5 jaar afloopt.