Wenn eine Anleihe mit einem Abschlag verkauft wird, muss der Betrag des Anleiherabschlags über die Laufzeit der Anleihe auf den Zinsaufwand abgeschrieben werden. Da der Sollbetrag im Kontorabzug auf zu zahlende Anleihen auf den Zinsaufwand des Kontos verschoben wird, führt die Amortisation dazu, dass der Zinsaufwand jeder Periode höher ist als der Zinsbetrag, der in jedem der Jahre gezahlt wird, in denen die Anleihe aussteht.

Die bevorzugte Methode zur Abschreibung des Anleihendiagramms ist die Effektivzinsmethode oder die Effektivzinsmethode. Bei der Effektivzinsmethode korreliert der Zinsaufwand in einer bestimmten Abrechnungsperiode mit dem Buchwert einer Anleihe zu Beginn der Abrechnungsperiode. Dies bedeutet, dass mit steigendem Buchwert einer Anleihe der Zinsaufwand steigt.

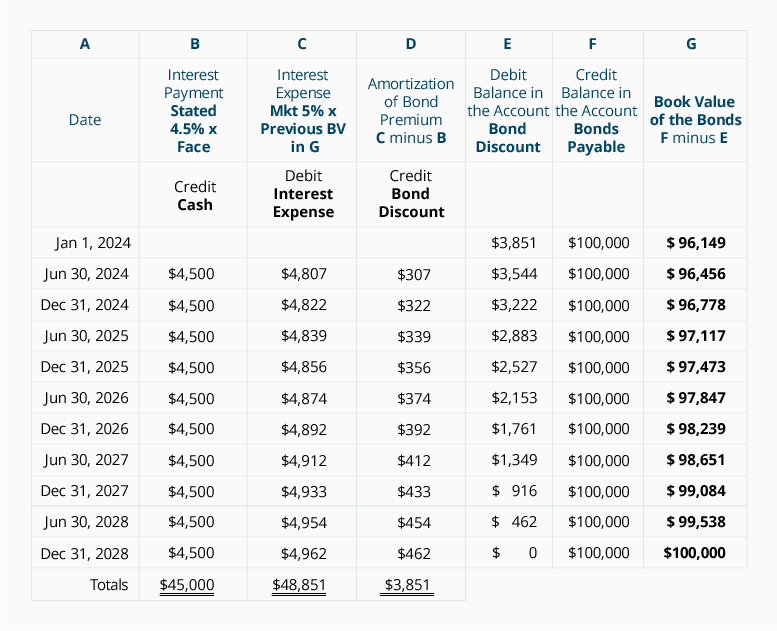

Bevor wir die effektive Zinsmethode für eine 5-jährige 9% $ 100,000-Anleihe demonstrieren, die in einem 10% -Markt für $ 96,149 emittiert wurde, wollen wir einige Punkte hervorheben:

-

Der Anleiherabschlag von 3.851 USD muss über die Laufzeit der Anleihe auf den Zinsaufwand abgeschrieben werden. Die Abschreibungen werden dazu führen, dass der Buchwert der Anleihe von 96.149 USD am 1. Januar 2019 auf 100.000 USD unmittelbar vor der Fälligkeit der Anleihe am 31. Dezember 2023 steigt.

-

Das Unternehmen muss an jedem 30. Juni und 31. Dezember, an dem die Anleihen ausstehen, eine Zinszahlung in Höhe von 4.500 USD (100.000 USD x 9% x 6/12 USD) leisten. Das Cash-Konto wird für $ 4.500 an jedem dieser Tage gutgeschrieben.

-

Der Effektivzinssatz ist der Marktzinssatz zum Zeitpunkt der Emission der Anleihen. In unserem Beispiel betrug der Marktzins am 1. Januar 2019 5% pro Halbjahr für 10 Halbjahreszeiträume.

-

Der effektive Zinssatz wird mit dem Buchwert der Anleihe zu Beginn der Abrechnungsperiode multipliziert, um den Zinsaufwand jeder Periode zu ermitteln.

-

Die Differenz zwischen Position 2 und Position 4 ist die Höhe der Amortisation.

Die folgende Tabelle veranschaulicht die effektive Zinsmethode zur Abschreibung des Abschlags von 3.851 USD auf zu zahlende Anleihen:

Lassen Sie uns einige Punkte zur obigen Tabelle machen:

-

Spalte B zeigt die vom Anleihevertrag geforderten Zinszahlungen: Der angegebene Zinssatz der Anleihe von 9% pro Jahr geteilt durch zwei Halbjahreszeiträume = 4,5 % pro Halbjahr multipliziert mit dem Nennbetrag der Anleihe.

-

Spalte C zeigt den Zinsaufwand. Diese Berechnung verwendet den Marktzinssatz zum Zeitpunkt der Emission der Anleihen: Der Marktzins von 10% pro Jahr geteilt durch zwei Halbjahreszeiträume = 5% halbjährlich.

-

Der Zinsaufwand in Spalte C ist das Produkt aus dem Marktzinssatz von 5% pro Halbjahr mal dem Buchwert der Anleihe zu Beginn des Halbjahres. Diese Korrelation zwischen dem Zinsaufwand und dem Buchwert der Anleihe macht die Effektivzinsmethode zur bevorzugten Methode zur Abschreibung des Abschlags auf zu zahlende Anleihen.

-

Da die von uns verwendeten Barwertfaktoren auf drei Dezimalstellen gerundet wurden, sind unsere Berechnungen nicht so präzise wie die Beträge, die mit Computersoftware, einem Finanzrechner oder Faktoren ermittelt wurden durchgeführt auf mehr Dezimalstellen. Daher musste unser Abschreibungsbetrag im Jahr 2023 leicht angepasst werden.

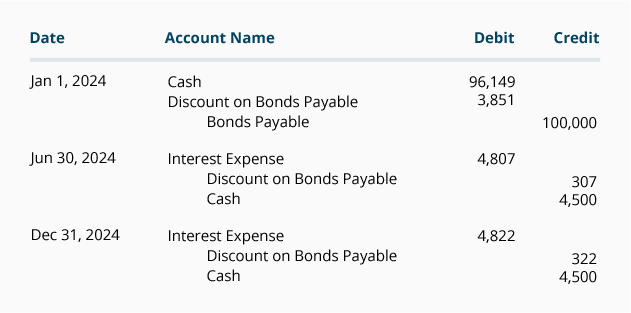

Wenn die Gesellschaft nur Jahresabschlüsse ausstellt und ihr Rechnungsjahr am 31. Dezember endet, kann die Abschreibung des Anleihendiagramms zu den Zinszahlungsterminen unter Verwendung der Beträge aus dem obigen Zeitplan verbucht werden. In unserem Beispiel gibt es keine aufgelaufenen Zinsen am Ausgabetag der Anleihen und am Ende eines jeden Geschäftsjahres, da die Anleihen am 30.Juni und 31. Dezember verzinst werden. Als nächstes werden die Einträge für 2019 angezeigt, einschließlich des Eintrags zur Erfassung der Anleiheemission.

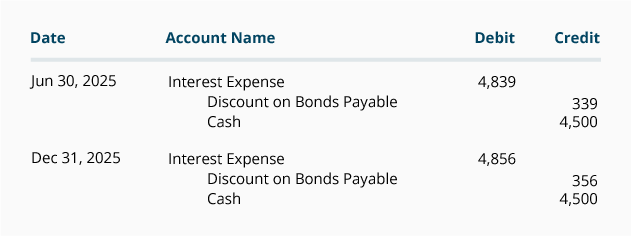

Die Journaleinträge für das Jahr 2020 lauten:

Die Journaleinträge für die Jahre 2021 bis 2023 werden ebenfalls dem oben gezeigten Zeitplan entnommen.

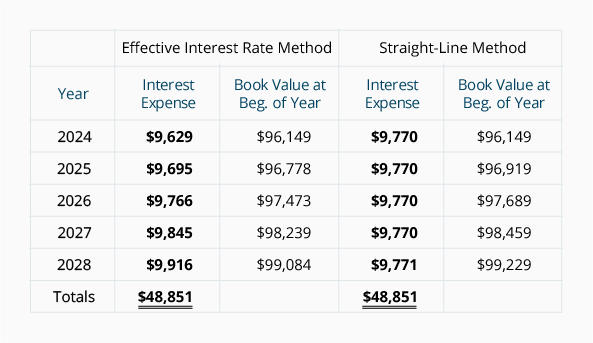

Vergleich der Abschreibungsmethoden

Nachfolgend finden Sie einen Vergleich der Höhe des nach der Effektivzinsmethode und der linearen Methode ausgewiesenen Zinsaufwands. Beachten Sie, dass bei der Effektivzinsmethode der Zinsaufwand für jedes Jahr mit steigendem Buchwert der Anleihe steigt. Bei der linearen Methode bleibt der Zinsaufwand konstant, obwohl der Buchwert der Anleihe steigt. Der Rechnungslegungsberuf bevorzugt die Effektivzinsmethode, erlaubt jedoch die lineare Methode, wenn der Betrag des Anleihendiagramms nicht signifikant ist.

Beachten Sie, dass sich bei beiden Abschreibungsmethoden der Buchwert zum Zeitpunkt der Emission der Anleihen (96.149 USD) in Richtung des Fälligkeitswerts der Anleihe von 100.000 USD bewegt. Der Grund dafür ist, dass der Anleiherabschlag von 3.851 USD auf 0 USD reduziert wird, da der Anleiherabschlag auf Zinsaufwendungen abgeschrieben wird.Beachten Sie auch, dass bei beiden Methoden der gesamte Zinsaufwand über die Laufzeit der Anleihen 48.851 USD beträgt (Zinszahlungen in Höhe von 45.000 USD zuzüglich des Anleiherabschlags in Höhe von 3.851 USD).)

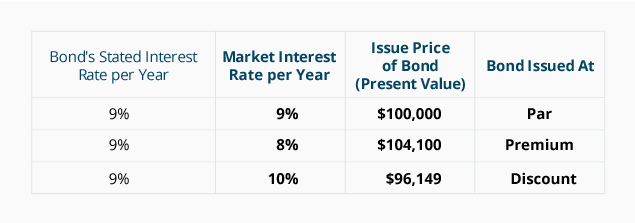

Zusammenfassung der Auswirkungen der Marktzinsen auf den Ausgabepreis einer Anleihe

Die folgende Tabelle fasst die Auswirkungen der Änderung des Marktzinses auf eine bestehende 100.000-Dollar-Anleihe mit einem angegebenen Zinssatz von 9% und einer Laufzeit von 5 Jahren zusammen.