atunci când o obligațiune este vândută la o reducere, valoarea reducerii obligațiunilor trebuie amortizată la cheltuielile cu dobânzile pe durata de viață a obligațiunii. Deoarece suma debitată din discountul contului la obligațiunile plătibile va fi mutată în cheltuiala cu dobânzile contului, amortizarea va face ca cheltuielile cu dobânzile fiecărei perioade să fie mai mari decât suma dobânzii plătite în fiecare dintre anii în care obligațiunea este restantă.

metoda preferată pentru amortizarea reducerii obligațiunilor este metoda ratei efective a dobânzii sau metoda dobânzii efective. Conform metodei ratei efective a dobânzii, valoarea cheltuielilor cu dobânzile într-o anumită perioadă contabilă se va corela cu valoarea contabilă a unei obligațiuni la începutul perioadei contabile. Aceasta înseamnă că, pe măsură ce valoarea contabilă a unei obligațiuni crește, valoarea cheltuielilor cu dobânzile va crește.

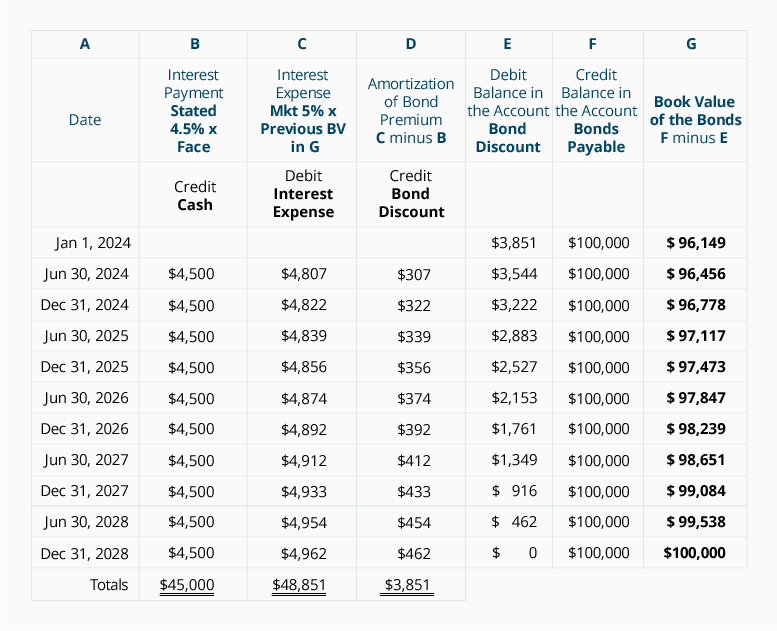

înainte de a demonstra metoda efectivă a ratei dobânzii pentru o obligațiune de 5 ani de 9% 100.000 USD emisă pe o piață de 10% pentru 96.149 USD, să evidențiem câteva puncte:

-

reducerea obligațiunilor de 3.851 USD trebuie amortizată la cheltuielile cu dobânzile pe durata de viață a obligațiunii. Amortizarea va determina creșterea valorii contabile a obligațiunii de la 96.149 USD la 1 ianuarie 2019 la 100.000 USD chiar înainte de scadența obligațiunii la 31 decembrie 2023.

-

corporația trebuie să plătească o dobândă de 4.500 USD (100.000 USD x 9% x 6/12) la fiecare 30 iunie și 31 decembrie în care obligațiunile sunt restante. Contul de numerar va fi creditat pentru 4.500 USD la fiecare dintre aceste date.

-

rata efectivă a dobânzii este rata dobânzii de piață la data emiterii obligațiunilor. În exemplul nostru, rata dobânzii de piață la 1 ianuarie 2019 a fost de 5% pe perioadă semestrială pentru 10 perioade semestriale.

-

rata efectivă a dobânzii este înmulțită cu valoarea contabilă a obligațiunii la începutul perioadei contabile pentru a ajunge la cheltuiala dobânzii fiecărei perioade.

-

diferența dintre punctul 2 și punctul 4 este valoarea amortizării.

următorul tabel ilustrează metoda efectivă a ratei dobânzii de amortizare a reducerii de 3.851 USD la obligațiunile plătibile:

să facem câteva puncte despre tabelul de mai sus:

-

coloana B prezintă plățile dobânzilor cerute de contractul de obligațiuni: rata declarată a obligațiunii de 9% pe an împărțită la două perioade semestriale = 4,5% pe perioadă semestrială înmulțit ori valoarea nominală a obligațiunii.

-

coloana C arată cheltuielile cu dobânzile. Acest calcul utilizează rata dobânzii de piață la momentul emiterii obligațiunilor: Rata de piață de 10% pe an împărțit la două perioade semestriale = 5% semianual.

-

cheltuiala cu dobânzile din coloana C este produsul ratei dobânzii de piață de 5% pe perioadă semestrială ori valoarea contabilă a obligațiunii la începutul perioadei semestriale. Observați modul în care cheltuielile cu dobânzile cresc odată cu creșterea valorii contabile din coloana G. această corelație între cheltuielile cu dobânzile și valoarea contabilă a obligațiunii face ca metoda efectivă a ratei dobânzii să fie metoda preferată pentru amortizarea reducerii la obligațiunile plătibile.

-

deoarece factorii de valoare actuală pe care i-am folosit au fost rotunjiți la trei poziții zecimale, calculele noastre nu sunt la fel de precise ca sumele determinate prin utilizarea software-ului de calculator, a unui calculator financiar sau a factorilor care au fost efectuate cu mai multe zecimale. Drept urmare, suma noastră de amortizare în 2023 a necesitat o ușoară ajustare.

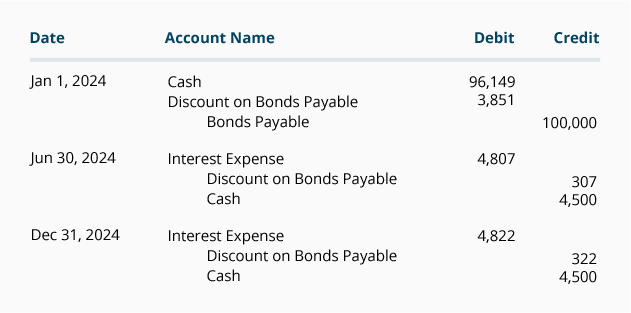

dacă societatea emite doar situații financiare anuale și anul său contabil se încheie la 31 decembrie, amortizarea reducerii obligațiunilor poate fi înregistrată la datele de plată a dobânzii utilizând sumele din programul de mai sus. În exemplul nostru, nu există dobândă acumulată la data emiterii obligațiunilor și la sfârșitul fiecărui exercițiu contabil, deoarece obligațiunile plătesc dobânzi la 30 iunie și 31 decembrie. Intrările pentru 2019, inclusiv intrarea pentru înregistrarea emisiunii de obligațiuni, sunt afișate în continuare.

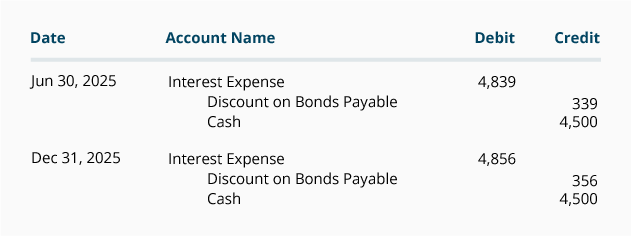

intrările în jurnal pentru anul 2020 sunt:

intrările în jurnal pentru anii 2021-2023 vor fi, de asemenea, preluate din programul prezentat mai sus.

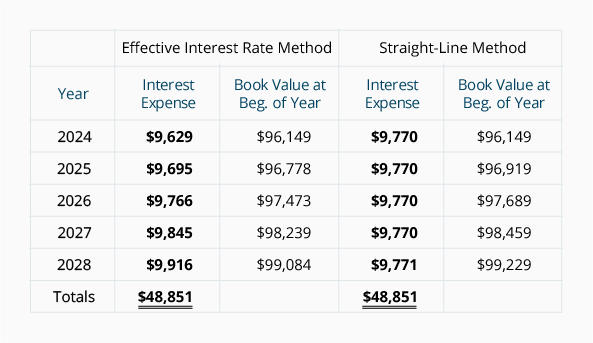

compararea metodelor de amortizare

mai jos este o comparație a valorii cheltuielilor cu dobânzile raportate în conformitate cu metoda ratei dobânzii efective și metoda liniară. Rețineți că, în conformitate cu metoda efectivă a ratei dobânzii, cheltuielile cu dobânzile pentru fiecare an cresc pe măsură ce valoarea contabilă a obligațiunii crește. Sub metoda liniară, cheltuielile cu dobânzile rămân la o sumă constantă, chiar dacă valoarea contabilă a obligațiunii este în creștere. Profesia contabilă preferă metoda efectivă a ratei dobânzii, dar permite metoda liniară atunci când valoarea reducerii obligațiunilor nu este semnificativă.

observați că în ambele metode de amortizare, valoarea contabilă la momentul emiterii obligațiunilor (96.149 USD) se îndreaptă spre valoarea scadenței obligațiunii de 100.000 USD. Motivul este că reducerea obligațiunilor de 3.851 USD este redusă la 0 USD, deoarece reducerea obligațiunilor este amortizată la cheltuielile cu dobânzile.

observați, de asemenea, că, în ambele metode, cheltuielile totale cu dobânzile pe durata de viață a obligațiunilor sunt de 48.851 USD (45.000 USD din plățile de dobânzi plus 3.851 USD din reducerea obligațiunilor.)

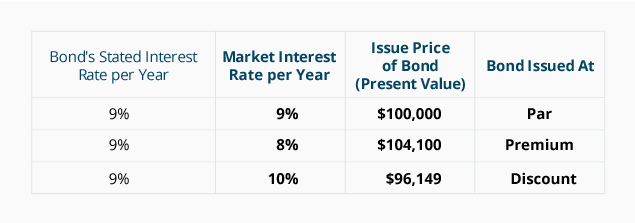

Rezumatul efectului ratelor dobânzii de pe piață asupra prețului de emisiune al unei obligațiuni

tabelul următor rezumă efectul modificării ratei dobânzii de pe piață asupra unei obligațiuni existente de 100.000 USD cu o rată a dobânzii declarată de 9% și care se maturizează în 5 ani.