Cuando un bono se vende con descuento, la cantidad del descuento por bono debe amortizarse a los gastos por intereses durante la vida del bono. Dado que el monto del débito en el Descuento de la cuenta sobre los Bonos Pagaderos se trasladará al Gasto por Intereses de la cuenta, la amortización hará que el gasto por intereses de cada período sea mayor que el monto de los intereses pagados durante cada uno de los años en que el bono esté pendiente de pago.

El método preferido para amortizar el descuento de bonos es el método de tasa de interés efectiva o el método de interés efectivo. Según el método de la tasa de interés efectiva, el importe de los gastos por intereses en un período contable determinado se correlacionará con el importe del valor contable de un bono al comienzo del período contable. Esto significa que a medida que el valor contable de un bono aumenta, la cantidad de gastos por intereses aumentará.

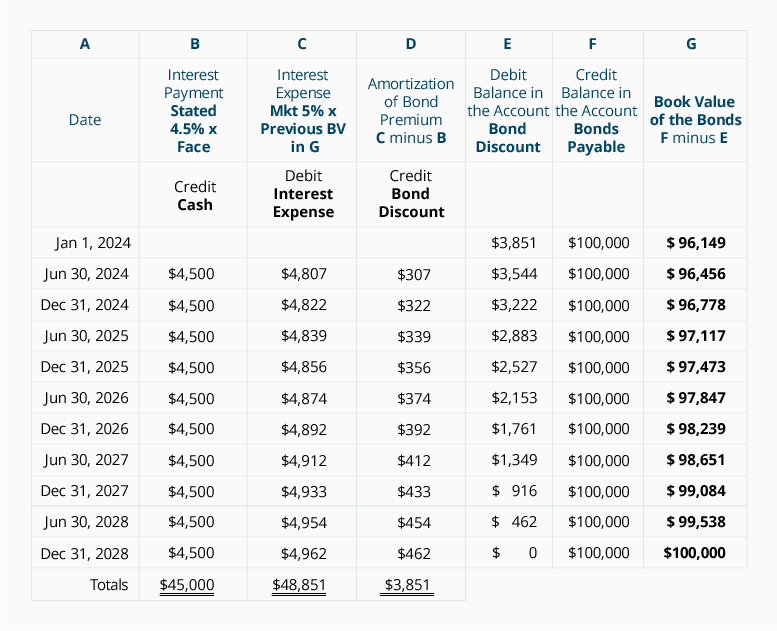

Antes de demostrar el método de tasa de interés efectiva para un bono de 9% 1 100,000 a 5 años emitido en un mercado del 10% por 9 96,149, resaltemos algunos puntos:

-

El descuento en bonos de 3 3,851 debe amortizarse como Gasto por intereses a lo largo de la vida del bono. La amortización hará que el valor contable del bono aumente de 9 96,149 el 1 de enero de 2019 a 1 100,000 justo antes de que el bono venza el 31 de diciembre de 2023.

-

La corporación debe hacer un pago de intereses de 4 4,500 (1 100,000 x 9% x 6/12) cada 30 de junio y 31 de diciembre en que los bonos estén pendientes. En cada una de estas fechas se acreditarán 4.500 dólares a la cuenta de efectivo.

-

El tipo de interés efectivo es el tipo de interés de mercado en la fecha en que se emitieron los bonos. En nuestro ejemplo, la tasa de interés de mercado del 1 de enero de 2019 fue del 5% por período semestral durante 10 períodos semestrales.

-

La tasa de interés efectiva se multiplica por el valor contable del bono al comienzo del período contable para llegar al gasto por intereses de cada período.

-

La diferencia entre el Ítem 2 y el Ítem 4 es la cantidad de amortización.

La siguiente tabla ilustra el método de tasa de interés efectiva para amortizar el descuento de bonds 3,851 en bonos a pagar:

Hagamos algunos comentarios sobre la tabla anterior:

-

La columna B muestra los pagos de intereses requeridos por el contrato de bonos: La tasa declarada del bono del 9% anual dividida por dos períodos semestrales = 4,5% por período semestral multiplicado por el importe nominal del bono.

-

La columna C muestra el gasto por intereses. Este cálculo utiliza el tipo de interés de mercado en el momento en que se emitieron los bonos: El tipo de mercado del 10% anual dividido por dos períodos semestrales = 5% semestral.

-

El gasto por intereses en la columna C es el producto de la tasa de interés de mercado del 5% por período semestral multiplicado por el valor contable del bono al inicio del período semestral. Observe cómo el gasto por intereses está aumentando con el aumento del valor contable en la columna G. Esta correlación entre el gasto por intereses y el valor contable del bono hace que el método de tasa de interés efectiva sea el método preferido para amortizar el descuento de los bonos a pagar.

-

Debido a que los factores de valor actual que utilizamos se redondearon a tres posiciones decimales, nuestros cálculos no son tan precisos como las cantidades determinadas mediante el uso de software de computadora, una calculadora financiera o factores que se llevaron a cabo a más lugares decimales. Como resultado, nuestro monto de amortización en 2023 requirió un ligero ajuste.

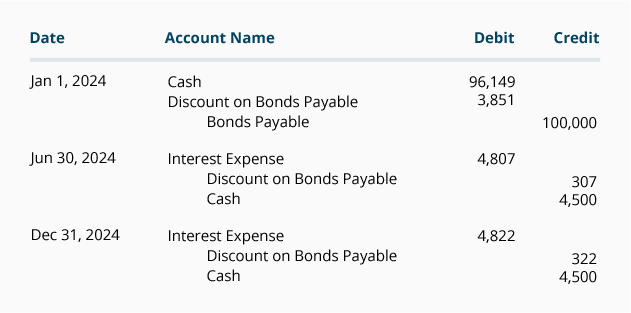

Si la compañía solo emite estados financieros anuales y su año contable finaliza el 31 de diciembre, la amortización del descuento de bonos se puede registrar en las fechas de pago de intereses utilizando los montos del calendario anterior. En nuestro ejemplo, no hay intereses devengados en la fecha de emisión de los bonos y al final de cada año contable porque los bonos pagan intereses el 30 de junio y el 31 de diciembre. Las entradas para 2019, incluida la entrada para registrar la emisión de bonos, se muestran a continuación.

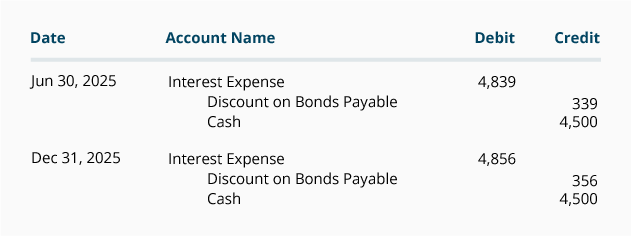

Las entradas del diario para el año 2020 son:

Las entradas del diario para los años 2021 a 2023 también se tomarán del horario que se muestra arriba.

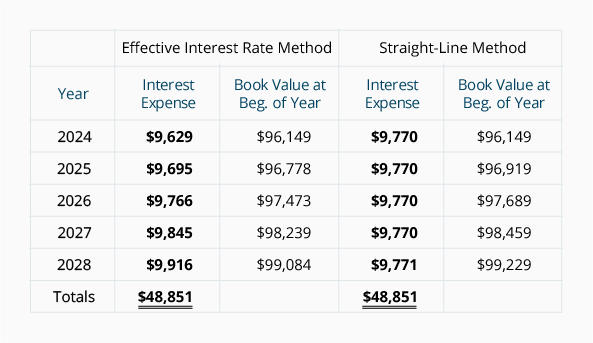

Comparación de métodos de amortización

A continuación se muestra una comparación de la cantidad de gastos por intereses reportados bajo el método de tasa de interés efectiva y el método lineal. Tenga en cuenta que, según el método de la tasa de interés efectiva, el gasto por intereses de cada año aumenta a medida que aumenta el valor contable del bono. Bajo el método de línea recta, el gasto por intereses permanece en una cantidad constante a pesar de que el valor contable del bono está aumentando. La profesión contable prefiere el método de tasa de interés efectiva, pero permite el método de línea recta cuando la cantidad de descuento de bonos no es significativa.

Observe que bajo ambos métodos de amortización, el valor contable en el momento en que se emitieron los bonos (9 96,149) se mueve hacia el valor de vencimiento del bono de 1 100,000. La razón es que el descuento de bonos de 3 3,851 se está reduciendo a 0 0, ya que el descuento de bonos se amortiza a los gastos por intereses.

También tenga en cuenta que bajo ambos métodos el gasto total por intereses durante la vida de los bonos es de 4 48,851 (4 45,000 de pagos de intereses más los discount 3,851 de descuento en bonos.)

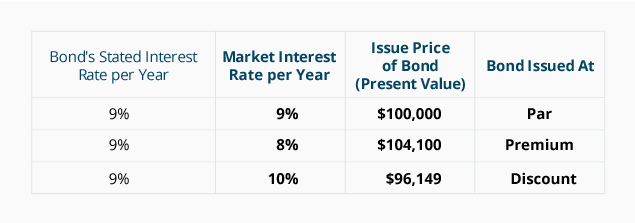

Resumen del Efecto de las Tasas de Interés de Mercado en el Precio de Emisión de un Bono

La siguiente tabla resume el efecto del cambio en la tasa de interés de mercado en un bono existente de $100,000 con una tasa de interés establecida del 9% y vencimiento en 5 años.