hypoteční Q&A: „jaký hypoteční termín je nejlepší?“

než se vydáte zachytit nejnižší sazbu na nákup hypotéky nebo refinancování hypotéky, budete muset rozhodnout o (nebo alespoň zúžit) hypoteční termín.

mám na mysli množství času to bude trvat splatit svůj úvěr na bydlení v plné výši.

„hypoteční termín“ je v podstatě doba trvání vaší hypotéky, ať už si ji skutečně ponecháte po tuto dobu nebo ne.

promluvme si o tom, proč je to důležité a jaké faktory mohou ovlivnit vaše rozhodnutí v tomto oddělení.

Výběr Vhodného Hypotečního úvěru

- Jedna věc, kterou budete muset rozhodnout o tom, když se vezme z úvěru na bydlení

- doba trvání hypotéky, známý jako „výpůjčky“

- Toto je, jak dlouho to bude trvat, aby splatila hypotéku v plné

- na Základě pravidelné měsíční jistiny a úrokové platby

za Prvé, vaše hypoteční splátky a výši úroků, kterou zaplatíte bude určena z velké části tím, že termín vaší hypotéky.

například 15letá hypotéka je splacena v polovině doby jako 30letá hypotéka, takže měsíční splátka hypotéky bude mnohem vyšší.

nebude to dvojnásobek částky 30 let, protože budete platit menší úroky za kratší dobu, ale bude výrazně vyšší.

obecně se díváte na splátku hypotéky, která je 1,5 X, že 30 let termín hypotéky.

To může samozřejmě protáhnout rozpočet tenké, takže je důležité se rozhodnout, na horizontu, než nakupování, aby zajistily, že můžete skončit s správný úvěr program, aby se vešly vaše jedinečné finanční profil.

30-Leté Hypotéky Termín Je Standardní

- 30-leté pevně hypotéky je nejvíce populární úvěr program k dispozici

- Je vybaven 30-leté úvěr termín a pevnou úrokovou sazbou po celou dobu

- Většina Zbraní také 30-leté období navzdory přichází s nastavitelnou úrokové sazby

- Nicméně existuje spousta dalších podmínkách k dispozici taky, takže ujistěte se, že prozkoumat všechny z nich!

většina hypoték je založena na 30leté amortizaci, což znamená, že jsou splaceny v plné výši po 30 letech.

současně nejsou všechny 30leté hypotéky fixovány na 30 let.

to je pravda, existuje tuna hypoték na základě 30-letého splátkového kalendáře, který lze upravit měsíčně nebo ročně po většinu té doby.

běžným příkladem by byla hypotéka s nastavitelnou sazbou 5/1, která je amortizována a splatná za 30 let, ale nastavitelná po pouhých pěti letech.

je stanovena na prvních pět let a nastavitelná na zbývajících 25, ale stále na 30 let.

totéž platí pro 7/1 nebo 10/1 rameno, s výjimkou jejich pevné období je sedm nebo 10 let, v uvedeném pořadí, před odchodem nastavitelný.

15-Leté Hypotéky Termíny Jsou Také Velmi Běžné

- Stranou od 30-rok podmínek, 15-rok podmínek jsou další nejčastější

- vyžadují mnohem vyšší měsíční hypoteční splátky

- v důsledku kratší dobu odepisování

- Ale může mít za následek velké úspory a nižší úrokové sazby

Pak tam jsou 15-leté období hypotéky, které jsou odepisovány a vyplatila v 15 letech.

Oni jsou fixní po celou dobu, takže nemusíte mít strach o své hypoteční sazby, nastavení vyšší (nebo nižší, ne, že byste být znepokojeni, že).

to jsou skvělá volba, pokud chcete splatit hypotéku brzy, za předpokladu, že vaše peníze není lépe sloužil jinde.

s 15letou hypotékou si užijete nižší hypoteční sazbu než 30letý úvěr a zaplatíte mnohem méně úroků. Výhra-výhra opravdu.

podívejme se na příklad, za předpokladu, že výše úvěru je 200 000 USD.

30letá platba: $ 998.57 (4.375% sazba)

celkový zaplacený úrok: $ 159,485 .20

15-rok platba: $1,429.77 (3.50% sazba)

Celkové zaplacené úroky: $57,358.60

Jak můžete vidět, úroková sazba je 0, 75% nižší o 15-leté úvěr.

to není neobvyklé, protože věřitelé jsou ochotni nabídnout slevu majitelům domů, kteří splácejí své hypotéky rychleji.

Pokud potřebujete tři desetiletí na splacení hypotéky a chcete pevnou úrokovou sazbu po celé toto časové období, budete si za ni připlatit vyšší sazbou hypotéky.

Každopádně, 15-leté hypotéky by ušetřit zhruba 100.000 dolarů v zájmu po celé výpůjčky, ale vaše měsíční splátky hypotéky by být o 50 procent vyšší.

Pokud to zvládnete, a skutečně chtějí zaplatit dolů vaší hypotéky, bylo by to stojí za tah, a to zejména pokud jste náhodou být refinancování z vyšší sazby.

například, pokud jste sazba byla 6,5% na 30-leté období, refinancování na sazbu 3,5% na 15-leté období dnes by jen další $ 200 měsíčně.

to je docela dobrý kompromis pro relativně malý nárůst měsíční platby.

kandidátem na krátkodobou hypotéku by mohl být někdo, kdo chce odejít do důchodu a chtěl vlastnit dům zdarma a jasně.

totéž platí pro někoho, kdo žije v oblasti země, kde ceny domů nejsou příliš vysoké. Rozdíl v měsíční splátce může být relativně zanedbatelný.

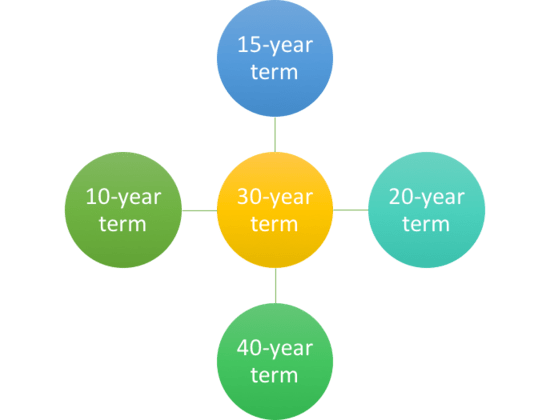

jaké další hypoteční podmínky jsou k dispozici?

- Další hypoteční podmínky patří 10-, 20-, 25-, a 40-rok podmínek

- Ale ne všechny banky a věřitelé nabízejí tyto možnosti

- můžete také být schopni vybrat si své vlastní domácí úvěr termín

- Kde si můžete vybrat jakýkoliv úvěr termín se vám líbí

Jo, můžete splatit hypotéku za 10 let, nebo natáhnout do 40 let, pokud budete potřebovat trochu více času.

nejdelší doba hypotéky, kterou jsem viděl, byla 50 let, ale to bylo nezvyklé a krátkodobé, z dobrého důvodu.

pokud je 15 let příliš rychlé, ale 30 je příliš dlouhé, vždy existuje 20letá hypotéka.

existují dokonce hypotéky amortizované za 40 let, které jsou splatné za 30 let, takže možnosti jsou opravdu nekonečné.

pětileté období se týká balonových hypoték, u nichž je úvěr splatný v plné výši po pouhých pěti letech.

samozřejmě, jsou nastaveny tak, dlužníků refinancovat/prodat v té době, a jsou odepisovány po dobu 30 let, což je cenově dostupné na měsíční bázi.

nejkratší doba hypotéky, kdy je úvěr skutečně splacen v plné výši, by pravděpodobně byla 10letá fixní hypotéka.

jak název napovídá, má úrokovou sazbu, která se nemění a je splacena za pouhých deset let.

i Když to může být nabízeny určité věřitelé, to může být mimo dosah pro většinu majitelů domů, protože hypoteční splátky bude zhruba dvojnásobek, že 30-leté půjčky.

Poznámka: Hypotéky s podmínkami déle než 30 let a balón hypotéky se v podstatě stal okrajové výrobky, protože spadají z tzv. Kvalifikovaných Hypotéky (QM) definice, která poskytuje věřiteli extra ochranu.

Průměrné Hypotéky Termín Je Mnohem Kratší

- Většina majitelů domů nemají udržet své hypotéky full-termín

- Místo toho jsou často drženy za méně než deset let

- pamatujte, že pokud chcete ušetřit nějaké peníze,

- můžete být schopni jít s levnější RUKU místo

Mějte na paměti, že většina lidí jen držet své hypotéky za asi sedm až 10 let.

Toto je výsledkem buď prodej domů a pohybující se na, nebo refinancování stávající hypotéky využít nižší úrokové sazby hypoték, nebo získat hotovost.

Tak co hypotečního úvěru si vyberete, ujistěte se, že má smysl pro vaši konkrétní situaci, a také z obou hypoteční sazby a měsíční platby pohledu.

jak dlouho by měla být vaše hypotéka?

- Zvažte, jak dlouho máte v plánu držet majetek v otázce

- Dostupnost může také diktovat úvěr termín

- Ti, pohybující se relativně brzy může být prospěch z PAŽE s 30-leté období

- Zatímco ti, kupní navždy domovů, kteří si to mohou dovolit chtít 15-leté fixní

Nakonec, většina majitelů domů se chystáte jít s 30-leté období, a to ve všech pravděpodobnost, 30-rok fixní.

přikazuje něco jako 90% podíl na trhu pro nákup hypoték a 75% podíl na refinancování.

ale to nutně neznamená, že je to správná volba půjčky pro všechny tyto dlužníky.

Pokud si myslíte, že se může pohybovat jen pár let, snad proto, že jste si koupili starter domů, 30-rok fixní může ve skutečnosti být špatná volba.

koneckonců, úroková sazba bude vyšší a přínos (pevné úrokové sazby) není plně realizován, pokud bude zachován pouze několik let.

naopak, nejdou po 15-leté období, pokud si myslíte, že budete mít těžký čas dělat větší platby.

pro mnohé to nemusí být ani možnost kvůli omezením DTI, která omezují, kolik si můžete půjčit.

stejně tak, nesmíte chtít vybrat 20 let nebo 25 let více než 30-letou půjčku, pokud rychlost není výrazně lepší (nebo vůbec jinak) a dostupnost je problém.

vždy si můžete na hypotéku připlatit později, abyste ušetřili peníze na úrocích a zkrátili dobu půjčky.

Jak Změnit Vaší Hypotéky Období

- Pokud chcete snížit nebo zvýšit své výpůjčky

- standardní refinancování bude pravděpodobně vaše nejlepší volba

- Mnoho majitelů domů spínač od 30 let do 15 let dlouhodobé úvěry

- zůstat na trati a získat nižší úrokové sazby,

Takže víme, typické období hypotéky je 30 let, ale co když chcete změnit délku vaší hypotéky?

Řekněme, že jste byli poprvé kupující, a stejně jako 90% ostatních kupujících domů, šel s fixací 30 let.

jednoho dne si pohráváte s hypoteční kalkulačkou a uvědomíte si, že zaplatíte stovky tisíc dolarů na úrocích a nesplatíte půjčku, dokud vám nebude 70.

Co teď? Panika, zakopat hlavu do písku? Č. Udělejte s tím něco, za předpokladu, že chcete.

nejjednodušší a nejpřímější metodou je provedení Refinancování sazeb a termínů. Všimněte si, že říká člen ve výrazu…

Při refinancování za nižší úrokovou sazbu, může mít za následek měsíční platby, úspory, bude od 30-leté půjčky do jiné znamená, že jste nastavení hodin.

tím mám na mysli dostat se ještě dál od splácení hypotéky v plné výši.

to, co někteří důvtipní majitelé domů dělají, je refinancování z 30letého období na 15leté období. Tímto způsobem neprodlouží dobu půjčky a v některých případech ji skutečně zkrátí.

jak bylo uvedeno, hypoteční sazby jsou také levnější u 15letých hypoték, takže úspory mohou být dvojnásobné.

Pokud nemůžete nebo nechcete refinancovat, můžete si také každý měsíc připlatit, abyste efektivně zkrátili dobu půjčky.

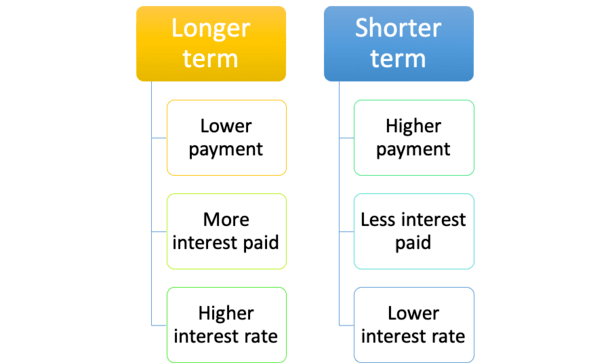

abychom to shrnuli, čím delší je doba půjčky, tím nižší je splátka hypotéky, ale čím více úroků zaplatíte, a čím déle bude trvat budování vlastního kapitálu.

další komplikací je fakt, že někteří lidé nechtějí splácet hypotéky a raději investují své peníze jinam.

v každém případě si vytvořte plán a přemýšlejte o tom, jaké jsou vaše krátkodobé a dlouhodobé cíle, než se ponoříte.

Tip: Pokud si nejste jisti, co úvěr termín vybrat, můžete vždy provést větší platby na dlouhodobější úvěr (dvoutýdenní hypoteční splátky).

pokud jdete s kratším termínem, jste přilepená s větší měsíční platby bez ohledu na to, co.

Chcete-li se mýlit na straně opatrnosti, můžete jít se standardním 30letým termínem a provést další platby jistiny, pokud si to přejete.