Mortgage Q&A: ”mikä asuntolaina-aika on paras?”

ennen kuin lähdet napsimaan alinta korkoa ostolainalle tai asuntolainan jälleenrahoitukselle, sinun täytyy päättää (tai ainakin kaventaa) asuntolainakautta.

viittaan siihen, kuinka kauan asuntolainan maksaminen kokonaisuudessaan kestää.

”asuntolaina-aika” tarkoittaa käytännössä asuntolainan kestoa riippumatta siitä, pidetäänkö sitä sen ajan vai ei.

puhutaan siitä, miksi sillä on merkitystä ja mitkä tekijät voivat vaikuttaa päätökseesi tällä osastolla.

sopivan Asuntolainaehdon valitseminen

- yksi asia, josta asuntolainaa otettaessa pitää päättää

- on asuntolainan kesto, joka tunnetaan nimellä ”laina-aika”

- näin kauan asuntolainan maksaminen kokonaan

- säännöllisten kuukausittaisten lainapääoma-ja korkomaksujen perusteella

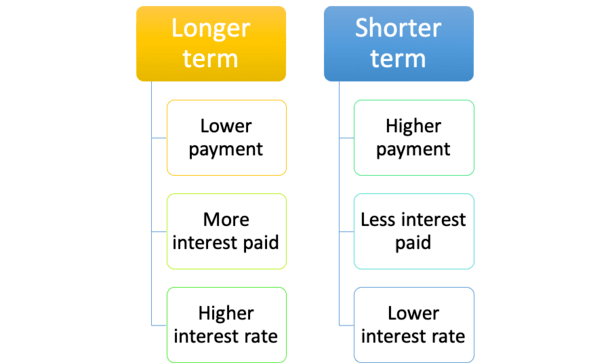

ensiksikin asuntolainan lyhennykset ja maksamasi koron suuruus määräytyvät suurelta osin asuntolainan keston mukaan.

esimerkiksi 15 vuoden asuntolainaa maksetaan pois puolet vähemmän kuin 30 vuoden asuntolainaa, joten kuukausittainen asuntolainan maksu on paljon suurempi.

se ei ole tuplasti 30 vuoden summa, koska maksat lyhyemmän ajan vähemmän korkoa, mutta se on huomattavasti korkeampi.

yleensä kyseessä on asuntolainan maksu, joka on 1,5 X 30 vuoden määräaikaisen asuntolainan määrä.

tämä voi tietenkin venyttää budjetin ohut, joten on tärkeää päättää aikavälillä ennen ostoksia varmistaa päädyt oikea lainaohjelma sopii ainutlaatuinen taloudellinen profiili.

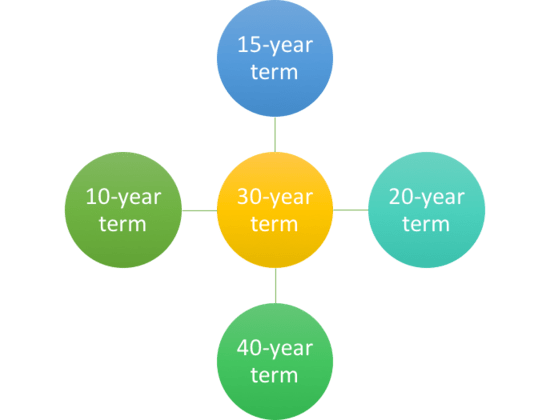

30 vuoden asuntolaina on vakio

- 30 vuoden kiinteä asuntolaina on suosituin saatavilla oleva lainaohjelma

- siinä on 30 vuoden laina-aika ja kiinteä korko koko laina-ajalta

- useimmilla aseilla on myös 30-vuotinen voimassaoloaika, vaikka ne tulevat säädettävillä koroilla

- , mutta on myös paljon muita termejä saatavilla, joten muista tutkia ne kaikki!

useimmat asuntolainat perustuvat 30 vuoden lyhennykseen, eli ne maksetaan kokonaan pois 30 vuoden jälkeen.

samaan aikaan kaikki 30 vuoden asuntolainat eivät ole kiinteitä 30 vuodeksi.

aivan oikein, on olemassa tonni asuntolainoja, jotka perustuvat 30 vuoden maksuaikatauluun, joka voi säätää kuukausittain tai vuosittain suuren osan tuosta ajasta.

yleinen esimerkki olisi 5/1 säädettävän koron asuntolaina, joka lyhennetään yli ja erääntyy 30 vuoden kuluttua, mutta säädettävissä vain viiden vuoden kuluttua.

se on kiinteä ensimmäiset viisi vuotta ja säädettävissä loput 25 vuotta, mutta silti 30 vuoden määräaikainen laina.

sama koskee 7/1-tai 10/1-haaraa, paitsi että niiden kiinteä aika on seitsemän tai 10 vuotta, ennen kuin ne ovat säädettävissä.

15 vuoden Asuntolainaehdot ovat myös hyvin yleisiä

- 30 vuoden lainaehtojen lisäksi 15 vuoden lainaehdot ovat seuraavaksi yleisimpiä

- ne vaativat paljon korkeampia kuukausittaisia asuntolainoja

- lyhyemmän lyhennysajan vuoksi

- , mutta voivat johtaa suuriin säästöihin ja alhaisempiin korkoihin

sitten on 15 vuoden määräaikaisia asuntolainoja, jotka lyhennetään ja maksetaan pois 15 vuosia.

nekin ovat kiinteitä koko keston ajan, joten sinun ei tarvitse huolehtia siitä, että asuntolainasi korko asettuisi korkeammalle (tai alemmas, ei sillä, että olisit siitä huolissasi).

nämä ovat oiva valinta, jos haluat maksaa asuntolainasi pois etuajassa olettaen, ettei rahojasi palvele paremmin muualla.

15 vuoden asuntolainalla nautit matalammasta asuntolainakorosta kuin 30 vuoden lainalla, ja maksat paljon vähemmän korkoa. Kaikki voittavat.

katsotaanpa esimerkkiä olettaen, että lainasumma on 200 000 dollaria.

30 vuoden maksu: $998,57 (4,375% korko)

maksetut korot yhteensä: $159,485.20

15 vuoden maksu: $1,429, 77 (3,50% korko)

maksetut korot yhteensä: $57,358, 60

kuten näkyy, 15 vuoden määräaikaisen lainan korko on 0,75% alhaisempi.

tämä ei ole tavatonta, koska lainanantajat ovat valmiita tarjoamaan alennusta asunnonomistajille, jotka maksavat asuntolainansa nopeammin pois.

Jos tarvitset kolme vuosikymmentä asuntolainasi maksamiseen ja haluat kiinteän koron koko tältä ajanjaksolta, maksat siitä ylimääräistä korkeamman asuntolainan koron kautta.

joka tapauksessa 15 vuoden asuntolaina säästäisi noin 100 000 dollarin koroissa koko laina-ajan, mutta kuukausittainen asuntolainasi maksaisi noin 50 prosenttia enemmän.

Jos voisit hoitaa sen ja todella haluat maksaa asuntolainasi alas, se olisi kannattava siirto, varsinkin jos satut jälleenrahoittamaan korkeammasta korosta.

esimerkiksi, jos korko oli 6,5% 30 vuoden aikavälillä, Jälleenrahoitus 3,5% 15 vuoden aikavälillä tänään olisi vain ylimääräinen $200 kuukaudessa.

se on aika hyvä tradeoff suhteellisen pienestä kolhusta kuukausimaksussa.

eläkkeelle pyrkivä, joka halusi omistaa asunnon vapaana ja vapaana, voisi olla ehdokkaana lyhyemmän asuntolainan saajaksi.

sama koskee henkilöä, joka asuu alueella, jossa asuntojen hinnat eivät ole liian korkeat. Ero kuukausimaksussa voi olla suhteellisen vähäinen.

mitä muita Asuntolainaehtoja on tarjolla?

- muita asuntolainaehtoja ovat 10-, 20-, 25-ja 40-vuotiset ehdot

- , mutta kaikki pankit ja lainanantajat eivät tarjoa näitä vaihtoehtoja

- voit myös valita oman asuntolainasi

- , josta voit valita minkä tahansa laina-ajan

Jep, voit maksaa asuntolainasi pois vain 10 vuodessa tai venyttää sen 40 vuoteen, jos tarvitset hieman enemmän aikaa.

pisin näkemäni asuntolainakausi oli 50 vuotta, mutta se oli hyvästä syystä kikkailua ja lyhytikäistä.

Jos 15 vuotta on liian nopea, mutta 30 on liian pitkä, on aina 20 vuoden asuntolaina.

on jopa 40 vuoden aikana lyhennettyjä asuntolainoja, jotka erääntyvät 30: ssä, joten vaihtoehtoja on oikeastaan loputtomasti.

viiden vuoden laina-ajalla tarkoitetaan ilmapallolainoja, joissa laina erääntyy kokonaisuudessaan vain viiden vuoden kuluttua.

tietysti ne on perustettu niin, että lainanottajat jälleenrahoittavat / myyvät silloin, ja ne kuoletetaan yli 30 vuoden ajan, jolloin ne ovat kuukausitasolla edullisia.

Lyhin asuntolaina, jossa laina todellisuudessa maksetaan kokonaan pois, olisi todennäköisesti 10 vuoden kiinteä asuntolaina.

nimensä mukaisesti sen korko ei muutu ja se maksetaan pois vain vuosikymmenessä.

vaikka tietyt lainanantajat saattavat tarjota sitä, se voi hyvinkin olla useimpien asunnonomistajien ulottumattomissa, koska asuntolainan lyhennykset ovat karkeasti kaksinkertaiset 30 vuoden lainaan verrattuna.

Huomautus: yli 30 vuoden asuntolainoista ja ilmapallokiinnityksistä on tullut lähinnä marginaalituotteita, koska ne eivät kuulu niin sanottuun Qualified Mortgage (qm)-määritelmään, joka tarjoaa lainanantajille lisäsuojaa.

Keskimääräinen asuntolaina-aika on paljon lyhyempi

- useimmat asunnonomistajat eivät pidä asuntolainojaan täysiaikaisina

- sen sijaan niitä pidetään usein alle kymmenen vuotta

- joten harkitse, että jos haluat säästää vähän rahaa

- saatat pystyä menemään halvemmalla käsivarrella sen sijaan

muista, että useimmat ihmiset pitävät asuntolainaansa vain noin seitsemän-10 vuotta.

Tämä on seurausta joko asunnon myymisestä ja muuttamisesta tai olemassa olevan asuntolainan jälleenrahoittamisesta matalampien asuntolainojen korkojen hyödyntämiseksi tai rahan saamiseksi ulos.

joten minkä tahansa asuntolaina-termin valitsetkin, varmista, että se on mielekästä juuri sinun tilanteesi kannalta ja myös sekä asuntolainan koron että kuukausimaksun näkökulmasta.

Kuinka pitkä laina-ajan tulisi olla?

- mieti, kuinka kauan aiot pitää kyseisen kiinteistön

- edullisuus voi myös sanella laina-ajan valinnan

- ne, jotka muuttavat suhteellisen pian, voivat hyötyä käsivarresta, jolla on 30 vuoden laina-aika

- , kun taas ne, jotka ostavat ikuisesti asunnon, joilla on varaa siihen, saattavat haluta 15 vuoden kiinteän

Viime kädessä useimmat asunnon omistajat aikovat mennä 30 vuoden määräaikaisella, ja todennäköisesti 30 vuoden määräaikaisella.

sillä on noin 90 prosentin markkinaosuus asuntolainoissa ja 75 prosentin osuus jälleenrahoituksissa.

mutta se ei välttämättä tarkoita, että se olisi oikea lainavalinta kaikille näille lainanottajille.

jos arvelet muuttavasi muutamassa vuodessa, ehkä siksi, että olet ostanut starttikodin, 30 vuoden kiinteä voi itse asiassa olla huono valinta.

loppujen lopuksi korko on korkeampi ja (kiinteän koron) hyöty ei täysin realisoidu, jos vain pidetään muutama vuosi.

vastaavasti, älä mene 15 vuoden määräaikaisuuden jälkeen, jos luulet, että isompien maksujen suorittaminen tulee olemaan vaikeaa.

monille tämä ei välttämättä ole edes vaihtoehto DTI-rajoitteiden takia, jotka rajoittavat sitä, kuinka paljon voi lainata.

vastaavasti 30-vuotisen lainan päälle ei välttämättä kannata valita 20-tai 25-vuotista laina-aikaa, jos korko ei ole merkittävästi parempi (tai ollenkaan erilainen) ja edullisuus huolettaa.

asuntolainasta voi aina maksaa myöhemmin ylimääräistä, jotta säästäisi koroissa ja lyhentäisi laina-aikaa.

Miten muuttaa asuntolainaasi

- Jos haluat lyhentää tai pidentää laina-aikaasi

- tavallinen Jälleenrahoitus on todennäköisesti paras vaihtoehtosi

- monet asunnonomistajat vaihtavat 30 vuoden laina-ajasta 15 vuoden laina-aikaan

- pysyäkseen raiteillaan ja saadakseen alhaisemman koron

joten tiedämme, että tyypillinen asuntolaina-aika on 30 vuotta, mutta mitä jos haluat muuttaa asuntolainasi pituutta?

sanotaan, että olit Ensikertalainen ostaja, ja kuten 90% muista asunnonostajista, meni 30 vuoden kiinteä.

eräänä päivänä näpertelet asuntolainalaskurin kanssa ja tajuat maksavasi satoja tuhansia korkoja ja maksavasi lainasi pois vasta 70-vuotiaana.

Now what? Paniikki, haudata pääsi hiekkaan? Ei. Tee asialle jotain, jos haluat.

helpoin ja suoraviivaisin tapa on toteuttaa korkoa ja määräaikaista jälleenrahoitusta. Huomaa se sanoo termi oikeassa lauseessa …

vaikka Jälleenrahoitus alempaan korkoon voi johtaa kuukausimaksusäästöjä, menee yhdestä 30 vuoden laina toiseen tarkoittaa olet nollaamalla kellon.

tällä tarkoitan sitä, että pääsisin vielä kauemmas asuntolainan maksamisesta kokonaan pois.

mitä jotkut taju asunnonomistajat tekevät on Jälleenrahoitus 30 vuoden aikavälillä 15 vuoden aikavälillä. Näin he eivät pidennä laina-aikaansa ja joissain tapauksissa jopa lyhentävät sitä.

kuten todettiin, asuntolainojen korot ovat myös halvempia 15 vuoden asuntolainoissa, joten säästö voi olla kaksinveroinen.

Jos et voi tai halua jälleenrahoittaa, voit myös maksaa joka kuukausi ylimääräistä lyhentääksesi laina-aikaa tehokkaasti.

yhteenvetona voidaan todeta, että mitä pidempi laina-aika, sitä pienempi asuntolainan maksu, mutta sitä enemmän korkoa maksat, ja mitä kauemmin asunnon oman pääoman rakentaminen kestää.

tilannetta mutkistaa entisestään se, että jotkut eivät halua maksaa asuntolainojaan pois, vaan sijoittavat rahansa mieluummin muualle.

tee joka tapauksessa suunnitelma ja mieti, mitkä ovat lyhyen ja pitkän aikavälin tavoitteesi ennen kuin sukellat mukaan.

Vinkki: Jos et ole varma, minkä laina-ajan valita, voit aina tehdä pidempiaikaisella lainalla suurempia maksuja (joka toinen viikko asuntolainan lyhennykset).

jos mennään lyhyemmällä aikavälillä, ollaan jumissa isommalla kuukausimaksulla, kävi miten kävi.

varovaisuuden puolelle voi mennä normaalilla 30 vuoden jaksolla ja maksaa ylimääräisiä pääomamaksuja, jos ja kun haluaa.