住宅ローンQ&A:”どのような住宅ローンの用語が最適ですか?”

あなたの購入住宅ローンや住宅ローンの借り換えに最低レートを暗礁に着手する前に、あなたは住宅ローンの用語を決定する(または少なくとも絞り込む)私はそれが完全にあなたの住宅ローンを完済するのにかかる時間の量を参照しています。

私はそれが完全にあなたの住宅ローンを完済するのにかか

“住宅ローン用語”は、あなたが実際にその時間の長さのためにそれを維持するかどうか、本質的にあなたの住宅ローンの期間です。

“住宅ローン用語”は、あなたなぜそれが重要なのか、この部門であなたの決定を左右する要因について話しましょう。

適切な住宅ローンの用語を選択します

- あなたが住宅ローンを取るときに決定する必要があります一つのこと

- “ローン期間”として知られている住宅ローンの期間です

- これは、それが支払うのにかかる時間です完全に住宅ローンをオフ

- 定期的な毎月の元本と利息の支払いに基づいて

まず、あなたの住宅ローンの支払いとあなたが支払う利息の量は、あなたの住宅ローンの期間によって、大部分は、決定されます。

例えば、15年の住宅ローンは30年の住宅ローンとして半分の時間で支払われるので、毎月の住宅ローンの支払いははるかに高くなります。あなたは時間の短い期間にわたって少ない利息を支払うことになりますので、それは30年の倍の量ではありませんが、それは大幅に高くなります。

一般的に、あなたは1.5X30年の長期住宅ローンのそれである住宅ローンの支払いを見ています。

これは明らかに薄い予算を伸ばすことができるので、あなたのユニークな財務プロファイルに合うように右のローンプログラムで巻くことを確

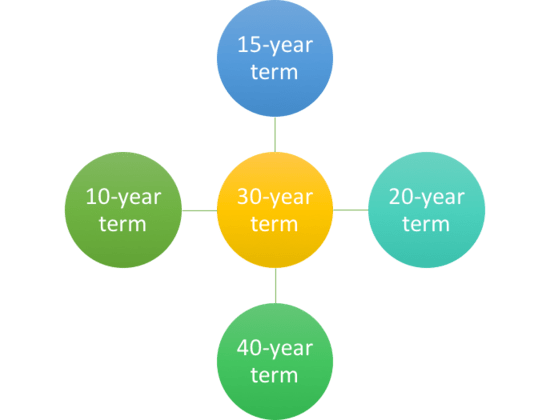

30年の住宅ローンの用語は標準です

- 30年の固定住宅ローンは、利用可能な最も人気のあるロー武器はまた、調整可能な金利で来るにもかかわらず、30年の任期を持っています

- しかし、あまりにも利用可能な他の用語がたくさんありますので、それら

ほとんどの住宅ローンは、彼らが30年後に完全に完済されていることを意味し、30年の償却に基づいています。

同時に、すべての30年の住宅ローンが30年のために固定されているわけではありません。

そうです、その時間の多くのために毎月または毎年調整することができます30年間のペイオフスケジュールに基づいて住宅ローンのトンがあります。

一般的な例は、5/1調整可能な金利の住宅ローンであり、これは30年間で償却されますが、わずか5年後に調整可能です。最初の5年間は固定され、残りの25年間は調整可能ですが、それでも30年間の長期ローンです。

同じことが7/1または10/1アームのために行きます,彼らの固定期間は、それぞれ七または10年であることを除いて,調整可能になる前に.

15年の住宅ローンの用語も非常に一般的です

- 脇に30年の用語から、15年の用語は、次の最も一般的です

- 彼らははるかに高い毎月の住宅ローンの支払いを必要とします

- 短い償却期間の結果として

- しかし、大きな貯蓄と低い金利をもたらすことができます

その後、償却され、15年で完済されている15年の長期住宅ローンがあります。

彼らはあまりにも全体の期間のために固定されているので、あなたはあなたの住宅ローンの金利が高く調整することを心配する必要はありません(あなたのお金が他の場所でよりよく提供されていないと仮定して、あなたの住宅ローンを早期に返済したい場合は、これらは素晴らしい選択です。

15年の住宅ローンでは、30年のローンよりも低い住宅ローン金利をお楽しみいただけますし、はるかに少ない利息を支払うでしょう。 本当にwin-winの。

融資額が2 200,000であると仮定して、例を見てみましょう。

30年の支払い:paid998.57(4.375%のレート)

支払われた利息の合計:1 159,485。20

15年の支払い:paid1,429.77(3.50%のレート)

支払われた総利息:5 57,358.60

あなたが見ることができるように、金利は0.75%低い15年のターム

貸し手はより速く彼らの住宅ローンを完済住宅所有者に割引を提供して喜んでいるので、これは珍しいことではありません。

あなたの住宅ローンを完済するために三十年を必要とし、その全体の期間の固定金利をしたい場合は、より高い住宅ローン金利を介してそれのため

とにかく、15年の抵当は完全な融資期間にわたる興味のおよそ$100,000救うが、あなたの月例抵当支払は約50パーセントより高い。あなたがそれを処理することができ、実際にあなたの住宅ローンを返済したい場合、それはあなたがより高いレートから借り換えすることが起こった場

たとえば、30年の期間で6.5%だった場合、今日3.5%のレートに借り換えた場合、15年の期間では月に200ドルしか追加されません。これは、毎月の支払いの比較的小さなバンプのためのかなり良いトレードオフです。

自由で明確な家を所有したいと思った人を引退しようとしている人は、短期的な住宅ローンの候補者になる可能性があります。

同じことは、住宅価格が高すぎない国の地域に住んでいる人のために行きます。

同じことが起こります。

同じことが起こります。

月の支払いの違いは比較的無視できるかもしれません。

他にどのような住宅ローンの用語が利用可能ですか?

- 他の住宅ローンの用語は、10-、20-、25-、および40年の用語が含まれています

- しかし、すべての銀行や貸し手は、これらのオプションを提供していません

- あなたはまた、あなたが好きな任意の融資期間を選ぶことができるあなた自身の住宅ローンの用語を選択することができるかもしれません

- あなたはもう少し時間が必要な場合は、うん、あなたはわずか10年であなたの住宅ローンを完済するか、40年にそれを伸ばすことができます。私が見てきた最長の住宅ローンの期間は50年でしたが、それは正当な理由のために、ギミックと短命でした。

私が見てきた最長の住宅ローンの期間は50年でした。

15年が速すぎるが、30年が長すぎる場合は、常に20年の住宅ローンがあります。

40年以上償却された住宅ローンでさえ、30年に予定されているので、オプションは本当に無限です。

五年間の用語は、ローンがわずか五年後に完全に起因しているバルーン住宅ローンを指します。

もちろん、借り手がその時点で借り換え/売却するように設定されており、30年にわたって償却され、毎月手頃な価格になっています。

ローンが実際に完全に完済される最短の住宅ローン期間は、おそらく10年間の固定住宅ローンになります。

名前が示すように、それは変更されず、わずか10年で完済される金利を持っています。

それは特定の貸し手によって提供されるかもしれないが、住宅ローンの支払いは30年のローンの約倍になるので、ほとんどの住宅所有者の手の届かな

注:30年以上の用語を持つ住宅ローンとバルーン住宅ローンは、貸し手に余分な保護を与える、いわゆる適格住宅ローン(QM)の定義から外れるため、本質的にフリンジ製品になっています。

平均住宅ローンの期間ははるかに短いです

- ほとんどの住宅所有者は、彼らの住宅ローンの満期を維持しない

- 代わりに、彼らはしばしば十年未満のために保たれている

- だから、あなたには、いくつかのお金を節約したい場合は、代わりに安価な腕で行くことができるかもしれないことを検討してください

ほとんどの人は、約七から10年間、彼らの住宅ローンに保持することに注意してください。

これは、家を売却して移動するか、既存の住宅ローンを借り換えて住宅ローンの金利を下げるか、現金を引き出すための結果です。

だから、あなたが選択した住宅ローンの用語は、それがあなたの特定の状況のために理にかなっていることを確認し、また、住宅ローンの金利と毎月の支払あなたの住宅ローンの期間はどのくらいですか?

あなたの住宅ローンの期間はどのくらいですか?

- あなたが問題のプロパティを維持する予定どのくらい考慮してください

- 手頃な価格はまた、融資期間の選択を指示することができます

- 比較的すぐに移動するものは、30年の任期を持つ腕の恩恵を受けることができます

- それを買う余裕ができる永遠の家を購入するものは、15年の固定をしたいかもしれませんが

最終的には、ほとんどの住宅所有者は30年の任期で行くつもりです。

これは、購入住宅ローンのための90%の市場シェアと借り換えのための75%のシェアのようなものをコマンドします。しかし、それは必ずしもそれがすべてのこれらの借り手のための右のローンの選択だという意味ではありません。

あなたはスターターホームを買ったため、おそらく、あなたはわずか数年で移動することができると思う場合は、30年固定は、実際に悪い選択かもしれません。

結局のところ、金利が高くなり、(固定金利の)利益が完全に実現されていない場合にのみ数年を維持しました。逆に、あなたが大きな支払いをするのに苦労すると思うなら、15年の任期の後に行かないでください。

逆に、あなたは15年の任期の後に行かないで多くの人にとって、これはあなたが借りることができる量を制限するDTI制約のためにオプションでさえないかもしれません。同様に、金利が大幅に良くない(またはまったく異なる)場合、20年または25年のローンを30年以上選択したくない場合があり、手頃な価格が懸念されます。

あなたは常に利息にお金を節約し、ローン期間を下に削るために、後であなたの住宅ローンに余分に支払うことができます。

あなたの住宅ローンの期間を変更する方法

- あなたのローン期間を減少または増加したい場合

- 標準的な借り換えは、おそらくあなたの最良の選択肢になります

- 多くの住宅所有者は、30年から15年の長期ローンに切り替えます

- トラックに滞在し、より低い金利を取得する

だから、私たちは、典型的な住宅ローンの期間は30年である知っているが、あなたの住宅ローンの長さを変更したい場合はどうなりますか?あなたが初めての購入者であり、他の住宅購入者の90%と同様に、30年固定で行ったとしましょう。

あなたが初めての購入者であるとしましょう。

あなたが初めての購入者であるとしましょう。

ある日、あなたは住宅ローンの計算機で周りをいじくり回すと、あなたが興味で数十万ドルを支払うと、あなたが70歳になるまであなたのローンを完

今何ですか?

今何? パニック、砂の中にあなたの頭を埋める? いいえ。. あなたがしたいと仮定して、それについて何かをしてください。

最も簡単で簡単な方法は、レートと用語の借り換えを実行することです。 それはフレーズの用語の権利を言うことに注意してください…

低い金利に借り換えながら、毎月の支払いの節約につながることができます,別の30年これによって、私はあなたの住宅ローンを完全に返済することからさらに離れて得ることを意味します。

いくつかの精通した住宅所有者が何をするかは、30年の任期から15年の任期に借り換えです。

そうすれば、彼らは彼らの融資期間を延長しないし、いくつかのケースでは実際にそれを短縮します。

述べたように、住宅ローン金利は15年の住宅ローンでも安いので、貯蓄は二倍にすることができます。あなたが借り換えすることができないか、したくない場合は、また、単に効果的に融資期間を短縮するために毎月余分に支払うことができます。

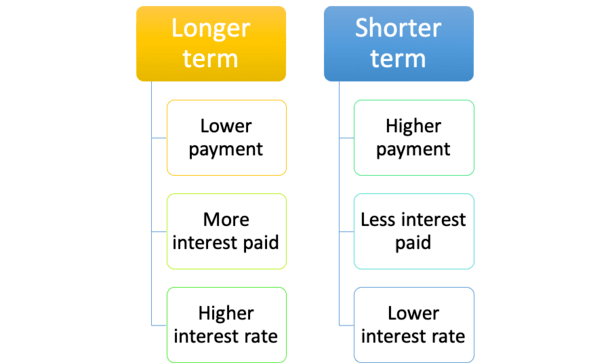

要約すると、融資期間が長いほど、住宅ローンの支払いは低くなりますが、あなたが支払う関心が高くなり、ホーム-エクイティを構築するのに時間がかさらに複雑な問題は、一部の人々は彼らの住宅ローンを完済したくない、とむしろ他の場所で彼らのお金を投資するだろうという事実です。

いずれにしても、計画を立て、あなたの短期的および長期的な目標がダイビングする前に何であるかを考えてみてください。ヒント:あなたが選ぶためにどのような融資期間がわからない場合は、常に長期ローン(隔週の住宅ローンの支払い)で大きな支払いを行うことができます。

あなたが短期間で行くならば、あなたは何があっても大きな毎月の支払いで立ち往生しています。

あなたはあなたのお金を持っています。

あなた

注意の側に誤るために、あなたは標準的な30年の任期で行くと、あなたが望む場合は、余分な元本の支払いを行うことができます。