Mortgage Q& A: «¿Qué plazo hipotecario es el mejor?»

Antes de fijar la tasa más baja en su hipoteca de compra o refinanciación hipotecaria, deberá decidir (o al menos reducir) el plazo de la hipoteca.

Me refiero a la cantidad de tiempo que tardará en pagar su préstamo hipotecario en su totalidad.

El «plazo de la hipoteca» es esencialmente la duración de su hipoteca, ya sea que la mantenga por ese período de tiempo o no.

Hablemos de por qué es importante y qué factores pueden influir en su decisión en este departamento.

Elegir un Plazo hipotecario adecuado

- Una cosa que tendrá que decidir al contratar un préstamo hipotecario

- Es la duración de la hipoteca, conocida como el «plazo del préstamo»

- el tiempo que tomará pagar la hipoteca en su totalidad

- Basado en los pagos mensuales regulares de capital e intereses

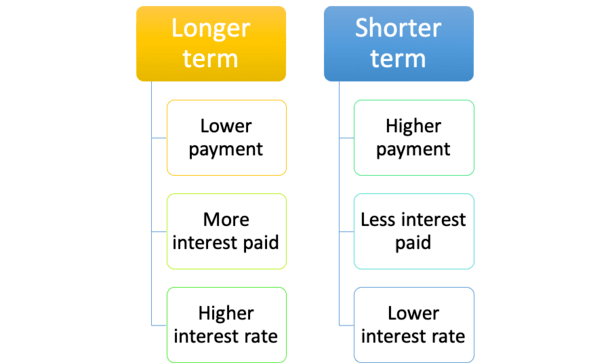

En primer lugar, los pagos de su hipoteca y la cantidad de intereses que paga se determinarán, en gran parte, por el plazo de su hipoteca.

Por ejemplo, una hipoteca de 15 años se paga en la mitad de tiempo que una hipoteca de 30 años, por lo que el pago mensual de la hipoteca será mucho más alto.

No será el doble de la cantidad de los 30 años porque pagará menos intereses en un período de tiempo más corto, pero será significativamente más alto.

En general, se trata de un pago hipotecario que es 1,5 veces mayor que el de la hipoteca a 30 años.

Esto obviamente puede estirar un poco el presupuesto, por lo que es importante decidir el plazo antes de comprar para asegurarse de terminar con el programa de préstamos adecuado para adaptarse a su perfil financiero único.

El Plazo de la hipoteca a 30 Años es Estándar

- La hipoteca fija a 30 años es el programa de préstamos más popular disponible

- Cuenta con un plazo de préstamo a 30 años y una tasa fija>

- La mayoría de los ARMs también tienen un plazo de 30 años a pesar de que vienen con tasas de interés ajustables

- Sin embargo, hay muchos otros términos disponibles, ¡así que asegúrese de explorarlos todos!

La mayoría de las hipotecas se basan en una amortización a 30 años, lo que significa que se pagan en su totalidad después de 30 años.

Al mismo tiempo, no todas las hipotecas a 30 años se fijan por 30 años.

Así es, hay un montón de hipotecas basadas en un calendario de pagos de 30 años que se pueden ajustar mensual o anualmente durante gran parte de ese tiempo.

Un ejemplo común sería la hipoteca de tasa ajustable de 5/1, que se amortiza y vence en 30 años, pero se ajusta después de solo cinco.

Es fijo para los primeros cinco años y ajustable para los 25 restantes, pero sigue siendo un préstamo a 30 años.

Lo mismo ocurre con un BRAZO de 7/1 o 10/1, excepto que su período fijo es de siete o 10 años, respectivamente, antes de ser ajustable.

Los términos hipotecarios a 15 Años También Son Muy Comunes

- Aparte de los términos a 30 años, los términos a 15 años son los siguientes más comunes

- Requieren pagos hipotecarios mensuales mucho más altos

- Como resultado del período de amortización más corto

- , pero pueden resultar en grandes ahorros y tasas de interés más bajas

Luego hay hipotecas a plazo de 15 años, que se amortizan 15 años.

También son fijos para toda la duración, por lo que no tiene que preocuparse de que su tasa hipotecaria se ajuste más alto (o más bajo, no es que le preocupe eso).

Estas son una gran opción si desea pagar su hipoteca antes de tiempo, asumiendo que su dinero no está mejor servido en otro lugar.

Con una hipoteca a 15 años, disfrutará de una tasa hipotecaria más baja que un préstamo a 30 años y pagará mucho menos intereses. Un ganar-ganar en realidad.

Veamos un ejemplo, asumiendo que el monto del préstamo es de $200,000.

Pago a 30 años: 9 998.57 (tasa de 4.375%)

Interés total pagado: 1 159,485.20

Pago a 15 años: $1,429.77 (tasa de 3.50%)

Interés total pagado: 5 57,358.60

Como puede ver, la tasa de interés es 0.75% más baja en el préstamo a plazo de 15 años.

Esto no es inusual porque los prestamistas están dispuestos a ofrecer un descuento a los propietarios de viviendas que pagan sus hipotecas más rápido.

Si necesita tres décadas para pagar su hipoteca y desea una tasa de interés fija para todo ese período de tiempo, pagará extra por ella a través de una tasa hipotecaria más alta.

De todos modos, la hipoteca a 15 años le ahorraría aproximadamente 1 100,000 en intereses durante el plazo completo del préstamo, pero su pago mensual de la hipoteca sería aproximadamente un 50 por ciento más alto.

Si pudiera manejarlo y realmente quisiera pagar su hipoteca, sería una medida que merecería la pena, especialmente si estuviera refinanciando con una tasa más alta.

Por ejemplo, si la tasa fuera del 6,5% en un plazo de 30 años, la refinanciación a una tasa del 3,5% en un plazo de 15 años hoy solo sería de 2 200 adicionales al mes.

Eso es una compensación bastante buena para un aumento relativamente pequeño en el pago mensual.

Alguien que busca jubilarse y que quería tener una casa libre de costo podría ser candidato para una hipoteca a corto plazo.

Lo mismo ocurre con alguien que vive en un área del país donde los precios de las casas no son demasiado altos. La diferencia en el pago mensual puede ser relativamente insignificante.

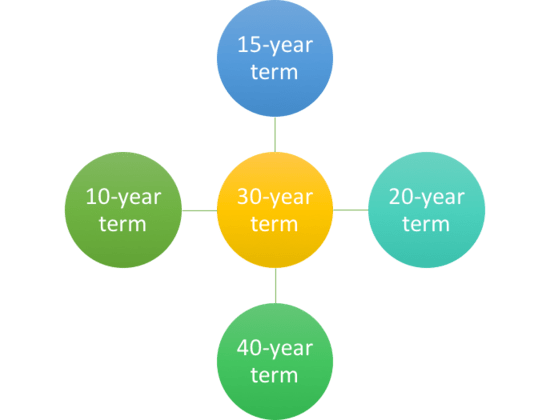

¿Qué Otros Términos Hipotecarios Están Disponibles?

- Otros términos hipotecarios incluyen términos de 10, 20, 25 y 40 años

- Pero no todos los bancos y prestamistas ofrecen estas opciones

- También puede elegir su propio término de préstamo hipotecario

- Donde puede elegir cualquier término de préstamo que desee

Sí, puede pagar su hipoteca en solo 10 años o extenderla a 40 años si necesita un poco más de tiempo.

El plazo hipotecario más largo que he visto fue de 50 años, pero eso fue ingenioso y de corta duración, por una buena razón.

Si 15 años es demasiado rápido, pero 30 es demasiado largo, siempre está la hipoteca a 20 años.

Incluso hay hipotecas amortizadas a lo largo de 40 años que vencen en 30, por lo que las opciones son infinitas en realidad.

El plazo de cinco años se refiere a las hipotecas globales en las que el préstamo vence en su totalidad después de solo cinco años.

Por supuesto, están configurados para que los prestatarios refinancien / vendan en ese momento, y se amortizan durante 30 años, lo que los hace asequibles mensualmente.

El plazo hipotecario más corto en el que el préstamo se paga en su totalidad probablemente sería la hipoteca fija a 10 años.

Como su nombre indica, tiene una tasa de interés que no cambia y se paga en solo una década.

Si bien puede ser ofrecido por ciertos prestamistas, bien podría estar fuera del alcance de la mayoría de los propietarios de viviendas porque los pagos hipotecarios serán aproximadamente el doble de los de un préstamo a 30 años.

Nota: Las hipotecas con plazos de más de 30 años y las hipotecas globales se han convertido esencialmente en productos marginales porque caen fuera de la llamada definición de Hipoteca Calificada (QM, por sus siglas en inglés) que brinda a los prestamistas protecciones adicionales.

El plazo medio de la hipoteca Es Mucho más corto

- La mayoría de los propietarios de vivienda no conservan sus hipotecas a término completo

- En su lugar, a menudo se conservan durante menos de una década

- Así que considere que si desea ahorrar algo de dinero

- , es posible que pueda optar por un BRAZO más barato

Tenga en cuenta que la mayoría de las personas solo conservan sus hipotecas durante aproximadamente siete a 10 años.

Esto es el resultado de vender la casa y seguir adelante, o refinanciar la hipoteca existente para aprovechar las tasas hipotecarias más bajas, o para obtener dinero en efectivo.

Así que sea cual sea el plazo de la hipoteca que elija, asegúrese de que tenga sentido para su situación particular, y también desde la perspectiva de la tasa hipotecaria y el pago mensual.

¿Cuánto Debe Durar El Plazo De Su Hipoteca?

- Considere cuánto tiempo planea mantener la propiedad en cuestión

- La asequibilidad también puede dictar la elección del plazo del préstamo

- Los que se mudan relativamente pronto pueden beneficiarse de un ARM con un plazo de 30 años

- Mientras que los que compran casas para siempre que pueden pagarlas pueden querer un fijo de 15 años

En última instancia, la mayoría de los propietarios de vivienda optarán por un plazo de 30 años y, con toda probabilidad, un fijo de 30 años.

Tiene una cuota de mercado del 90% para hipotecas de compra y del 75% para refinanciaciones.

Pero eso no significa necesariamente que sea la opción de préstamo correcta para todos estos prestatarios.

Si cree que puede mudarse en unos pocos años, tal vez porque compró una casa de iniciación, el fijo de 30 años en realidad puede ser una mala opción.

Después de todo, la tasa de interés será más alta y el beneficio (de la tasa de interés fija) no se realizará completamente si solo se mantiene unos pocos años.

Por el contrario, no vaya después de un plazo de 15 años si cree que tendrá dificultades para hacer los pagos más grandes.

Para muchos, esto podría ni siquiera ser una opción debido a las restricciones DTI, que limitan la cantidad que puede pedir prestado.

De manera similar, es posible que no desee elegir un plazo de 20 años o un plazo de 25 años sobre un préstamo de 30 años si la tasa no es significativamente mejor (o en absoluto diferente) y la asequibilidad es una preocupación.

Siempre puede pagar más en su hipoteca más adelante para ahorrar dinero en intereses y reducir el plazo del préstamo.

Cómo Cambiar el Plazo de su hipoteca

- Si desea disminuir o aumentar el plazo de su préstamo

- Una refinanciación estándar probablemente sea su mejor opción

- Muchos propietarios de vivienda cambian de préstamos a plazo de 30 a 15 años

- Para mantenerse en el buen camino y obtener tasas de interés más bajas

Así que sabemos que el plazo típico de la hipoteca es de 30 años, pero ¿qué pasa si desea cambiar la duración de su hipoteca?

Digamos que usted fue un comprador por primera vez, y al igual que el 90% de otros compradores de vivienda, se fue con un fijo de 30 años.

Un día usted juega con una calculadora de hipotecas y se da cuenta de que va a pagar cientos de miles de dólares en intereses y no pagará su préstamo hasta que tenga 70 años.

¿Ahora qué? Pánico, enterrar la cabeza en la arena? No. Haz algo al respecto, asumiendo que quieras.

El método más sencillo y sencillo es ejecutar un refinanciamiento de tasa y plazo. Observe que dice término justo en la frase

Mientras que refinanciar a una tasa de interés más baja puede resultar en ahorros en pagos mensuales, pasar de un préstamo a 30 años a otro significa que está restableciendo el reloj.

Con esto, me refiero a alejarse aún más de pagar su hipoteca en su totalidad.

Lo que hacen algunos propietarios inteligentes es refinanciar de un plazo de 30 a 15 años. De esa manera, no extienden el plazo de su préstamo y, en algunos casos, lo acortan.

Como se ha señalado, las tasas hipotecarias también son más baratas en las hipotecas a 15 años, por lo que los ahorros pueden duplicarse.

Si no puede o no quiere refinanciar, también puede pagar más cada mes para acortar efectivamente el plazo del préstamo.

Para resumir, cuanto más largo sea el plazo del préstamo, más bajo será el pago de la hipoteca, pero más intereses pagará y más tiempo tardará en acumular el valor acumulado de la vivienda.

Lo que complica aún más las cosas es el hecho de que algunas personas no quieren pagar sus hipotecas y prefieren invertir su dinero en otro lugar.

De cualquier manera, haga un plan y piense en cuáles son sus objetivos a corto y largo plazo antes de sumergirse.

Consejo: Si no está seguro de qué plazo de préstamo elegir, siempre puede hacer pagos más grandes en un préstamo a más largo plazo (pagos hipotecarios quincenales).

Si optas por un plazo más corto, te quedarás con un pago mensual más grande sin importar qué.

Para errar por el lado de la precaución, puede optar por el plazo estándar de 30 años y hacer pagos adicionales de capital si y cuando lo desee.