Ipoteca Q&A: „ce termen ipotecar este cel mai bun?”

înainte de a stabilit să buturugă cea mai mică rată de cumpărare ipotecare sau refinanțare ipotecare, va trebui să decidă pe (sau cel puțin restrânge) un termen ipotecare.

mă refer la cantitatea de timp va dura pentru a achita împrumutul acasă în întregime.

termenul „ipoteca” este, în esență, durata de ipoteca, dacă de fapt păstrați-l pentru această perioadă de timp sau nu.

Să vorbim despre ce contează și ce factori pot influența decizia dvs. în acest departament.

alegerea unui termen ipotecar adecvat

- Un lucru pe care va trebui să îl decideți atunci când luați un împrumut pentru locuință

- este durata ipotecii, cunoscută sub numele de „Termenul împrumutului”

- se va lua pentru a achita ipoteca în întregime

- bazat pe principalele lunare regulate și plățile dobânzilor

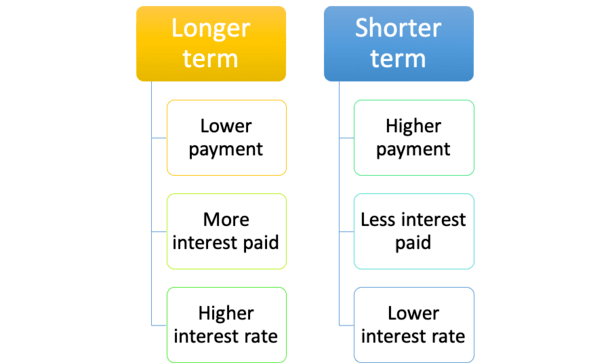

în primul rând, plățile ipotecare și valoarea dobânzii plătiți va fi determinată, în mare parte, de termenul de ipoteca.

de exemplu, o ipotecă de 15 ani este plătită în jumătate din perioada de timp ca o ipotecă de 30 de ani, astfel încât plata lunară a ipotecii va fi mult mai mare.

nu va fi dublul sumei de 30 de ani, deoarece veți plăti mai puține dobânzi într-o perioadă mai scurtă de timp, dar va fi semnificativ mai mare.

în general, vă uitați la o plată ipotecară care este de 1,5 X cea a ipotecii pe termen de 30 de ani.

Acest lucru se poate întinde în mod evident un buget subțire, deci este important să decideți pe termen înainte de cumpărături pentru a vă asigura că vă încheiați cu programul de împrumut potrivit pentru a se potrivi profilului dvs. financiar unic.

termenul ipotecar de 30 de ani este Standard

- Ipoteca fixă de 30 de ani este cel mai popular program de Împrumut disponibil

- are un termen de împrumut de 30 de ani și o rată fixă pe întreaga durată

- cele mai multe arme au, de asemenea, un termen de 30 de ani, în ciuda vine cu rate ale dobânzii reglabile

- cu toate acestea, există o mulțime de alți termeni disponibile prea astfel încât să fie sigur de a explora toate acestea!cele mai multe credite ipotecare se bazează pe o amortizare de 30 de ani, ceea ce înseamnă că sunt plătite integral după 30 de ani.

în același timp, nu toate creditele ipotecare de 30 de ani sunt fixate pentru 30 de ani.asta-i drept, există o tona de credite ipotecare bazate pe un program de payoff de 30 de ani, care pot ajusta lunar sau anual pentru o mare parte din acel moment.

un exemplu comun ar fi ipoteca cu rată reglabilă 5/1, care este amortizată peste și datorată în 30 de ani, dar reglabilă după doar cinci.

este fix pentru primii cinci ani, și reglabil pentru restul de 25, dar încă un împrumut pe termen de 30 de ani.

același lucru este valabil pentru un braț 7/1 sau 10/1, cu excepția perioadei lor fixe este de șapte sau 10 ani, respectiv, înainte de a merge reglabil.

termenii ipotecare de 15 ani sunt, de asemenea, foarte frecvente

- În afară de termenii de 30 de ani, termenii de 15 ani sunt următorii cei mai comuni

- necesită plăți ipotecare lunare mult mai mari

- ca urmare a perioadei de amortizare mai scurte

- dar poate duce la economii mari și rate ale dobânzii mai mici

atunci există ipoteci pe termen de 15 ani, care ani.

și ele sunt fixate pe întreaga durată, deci nu trebuie să vă faceți griji cu privire la ajustarea ratei ipotecare mai mare (sau mai mică, nu că ați fi preocupat de asta).

acestea sunt o alegere excelentă dacă doriți să achitați ipoteca devreme, presupunând că banii dvs. nu sunt mai bine serviți în altă parte.

cu o ipotecă de 15 ani, vă veți bucura de o rată ipotecară mai mică decât un împrumut de 30 de ani și veți plăti mult mai puține dobânzi. Un câștig-câștig într-adevăr.

să ne uităm la un exemplu, presupunând că suma împrumutului este de 200.000 USD.

30 de ani de plată: $998.57 (4.375% rata)

dobânda totală plătită: $159,485.2015 ani de plată: $1,429.77 (3.50% rata)

dobânda totală plătită: $57,358.60după cum puteți vedea, rata dobânzii este 0.75% mai mic pe împrumut pe termen de 15 ani.

acest lucru nu este neobișnuit, deoarece creditorii sunt dispuși să ofere o reducere la proprietarii de case care achita Ipoteci lor mai repede.dacă aveți nevoie de trei decenii pentru a vă achita ipoteca și doriți o rată fixă a dobânzii pentru întreaga perioadă de timp, veți plăti suplimentar pentru aceasta printr-o rată ipotecară mai mare.

oricum, Ipoteca de 15 ani te-ar economisi aproximativ 100.000 de dolari în dobândă pe toată durata împrumutului, dar plata lunară a ipotecii ar fi cu aproximativ 50% mai mare.

dacă ai putea descurca, și de fapt doresc să plătească în jos Ipoteca, ar fi o mișcare merită, mai ales dacă sa întâmplat să fie refinanțare de la o rată mai mare.

de exemplu, dacă rata a fost de 6,5% pe un termen de 30 de ani, refinanțare la o rată de 3,5% pe un termen de 15 ani astăzi ar fi doar o suplimentare de 200 dolari pe lună.

acesta este un compromis destul de bun pentru o creștere relativ mică a plății lunare.

cineva în căutarea să se pensioneze care a vrut să dețină o casă gratuit și clar ar putea fi un candidat pentru un credit ipotecar pe termen scurt.

același lucru este valabil și pentru cineva care locuiește într-o zonă a țării în care prețurile locuințelor nu sunt prea mari. Diferența de plată lunară ar putea fi relativ neglijabilă.

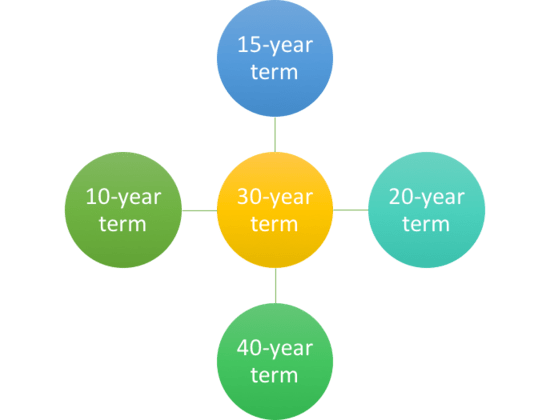

ce alte condiții ipotecare sunt disponibile?

- alți termeni ipotecare includ 10-, 20-, 25-, și 40 de ani Termeni

- dar nu toate băncile și creditorii oferă aceste opțiuni

- ați putea fi, de asemenea, posibilitatea de a alege propriul termen de împrumut acasă

- în cazul în care puteți alege orice termen de împrumut vă place

Da, puteți plăti ipoteca off în doar 10 ani sau întinde-l la 40 de ani, dacă aveți nevoie de un pic mai mult timp.

cel mai lung termen ipotecar l-am văzut a fost de 50 de ani, dar care a fost gimmicky și de scurtă durată, pentru un motiv bun.

dacă 15 ani este prea rapid, dar 30 este prea lung, există întotdeauna Ipoteca de 20 de ani.

există chiar Ipoteci amortizate peste 40 de ani, care sunt datorate în 30, astfel încât opțiunile sunt nelimitate într-adevăr.termenul de cinci ani se referă la ipoteci balon în cazul în care împrumutul este datorată în întregime după doar cinci ani.desigur ,sunt înființate astfel încât debitorii să refinanțeze / vândă la acel moment și sunt amortizați peste 30 de ani, făcându-i accesibili lunar.

cel mai scurt termen ipotecar în cazul în care împrumutul este efectiv plătit în întregime ar fi probabil Ipoteca fixă de 10 ani.

după cum indică și numele, are o rată a dobânzii care nu se schimbă și este plătită în doar un deceniu.în timp ce acesta ar putea fi oferite de anumite creditori, ar putea fi bine la îndemâna pentru majoritatea proprietarilor de case, deoarece plățile ipotecare va fi aproximativ dublu față de un împrumut de 30 de ani.

notă: Ipoteci cu termeni mai mult de 30 de ani și balon ipoteci au devenit, în esență, franjuri produse deoarece acestea cad din așa-numita calificat ipotecare (QM) definiție care oferă creditorii protectii suplimentare.

termenul mediu de ipotecă este mult mai scurt

- majoritatea proprietarilor de case nu își păstrează ipotecile pe termen lung

- în schimb, sunt adesea păstrate mai puțin de un deceniu

- deci, luați în considerare că dacă doriți să economisiți niște bani

- s-ar putea să puteți merge cu un braț mai ieftin în schimb

rețineți că majoritatea oamenilor își păstrează ipotecile doar pentru aproximativ șapte până la 10 ani.

acesta este un rezultat fie de vânzare acasă și se deplasează pe, sau refinanțare ipotecare existente pentru a profita de rate ipotecare mai mici, sau pentru a obține bani afară.deci, indiferent de termenul ipotecar pe care îl alegeți, asigurați-vă că are sens pentru situația dvs. particulară și, de asemenea, atât din perspectiva ratei ipotecare, cât și din perspectiva plății lunare.

cât timp ar trebui să fie termenul dvs. ipotecar?

- luați în considerare cât timp intenționați să păstrați proprietatea în cauză

- accesibilitatea poate dicta, de asemenea, alegerea termenului de împrumut

- cei care se deplasează relativ curând pot beneficia de un braț cu un termen de 30 de ani

- în timp ce cei care cumpără case pentru totdeauna care își pot permite ar putea dori un 15 ani fix

în cele din urmă, majoritatea proprietarilor de case vor merge cu un termen de 30 de ani și, după toate probabilitățile, un termen de 30 de ani fix.

acesta comandă ceva de genul unei cote de piață de 90% pentru creditele ipotecare de cumpărare și 75% pentru refinanțări.

dar asta nu înseamnă neapărat că este alegerea corectă a împrumutului pentru toți acești debitori.

dacă credeți că s-ar putea muta în doar câțiva ani, probabil pentru că ați cumpărat o casă de pornire, de 30 de ani fix poate fi de fapt o alegere proastă.

la urma urmei, rata dobânzii va fi mai mare, iar beneficiul (al ratei dobânzii fixe) nu este pe deplin realizat dacă este păstrat doar câțiva ani.

în schimb, nu mergeți după un termen de 15 ani dacă credeți că veți avea dificultăți în efectuarea plăților mai mari.

pentru mulți, acest lucru nu ar putea fi chiar o opțiune din cauza constrângerilor DTI, care limitează cât de mult puteți împrumuta.în mod similar ,este posibil să nu doriți să alegeți un termen de 20 de ani sau un termen de 25 de ani pe un împrumut de 30 de ani dacă rata nu este semnificativ mai bună (sau deloc diferită) și accesibilitatea este o preocupare.

puteți plăti întotdeauna suplimentar pe ipoteca mai târziu pentru a economisi bani pe interes și whittle jos pe termen de împrumut.

cum să vă schimbați termenul ipotecar

- dacă doriți să micșorați sau să creșteți termenul de împrumut

- o refinanțare standard va fi probabil cea mai bună opțiune

- mulți proprietari trec de la împrumuturi pe termen de 30 de ani la 15 ani

- Pentru a rămâne pe drumul cel bun și pentru a obține rate ale dobânzii mai mici

deci știm că termenul ipotecar tipic este de 30 de ani, dar ce se întâmplă dacă doriți să modificați lungimea ipotecii?

Să presupunem că ați fost un cumpărător prima dată, și ca 90% din alți cumpărători acasă, a mers cu un fix de 30 de ani.

într-o zi te joci cu un calculator ipotecar și îți dai seama că vei plăti sute de mii de dolari în dobândă și nu îți vei plăti împrumutul până la 70 de ani.

acum ce? Panică, îngropa capul în nisip? Nu. Fă ceva în legătură cu asta, presupunând că vrei.

metoda cea mai simplă și mai simplă este de a executa o rată și refinanțare pe termen lung. În timp ce refinanțarea la o rată a dobânzii mai mică poate duce la economii lunare de plată, trecerea de la un împrumut de 30 de ani la altul înseamnă că resetați ceasul.

prin aceasta, vreau să spun obtinerea chiar mai departe de achitarea Ipoteca în întregime.

ceea ce fac unii proprietari pricepuți este să refinanțeze de la un termen de 30 de ani la un termen de 15 ani. În acest fel nu își prelungesc termenul de împrumut și, în unele cazuri, îl scurtează.după cum sa menționat, ratele ipotecare sunt, de asemenea, mai ieftine la creditele ipotecare de 15 ani, astfel încât economiile pot fi de două ori.

dacă nu puteți sau nu doriți să refinanțați, puteți, de asemenea, să plătiți suplimentar în fiecare lună pentru a scurta în mod eficient termenul de împrumut.

pentru a rezuma, cu cât termenul de împrumut este mai lung, cu atât plata ipotecii este mai mică, dar cu atât veți plăti mai mult interes și cu atât va dura mai mult pentru a construi capitalul propriu.mai complicat este faptul că unii oameni nu doresc să plătească Ipoteci lor, și ar investi mai degrabă banii lor în altă parte.

în orice caz, faceți un plan și gândiți-vă care sunt obiectivele dvs. pe termen scurt și lung înainte de a vă scufunda.

Sfat: Dacă nu sunteți sigur ce termen de împrumut pentru a alege, puteți face întotdeauna plăți mai mari pe un împrumut pe termen lung (plăți ipotecare bisăptămânal).

dacă mergeți cu un termen mai scurt, sunteți blocat cu o plată lunară mai mare, indiferent de ce.

pentru a greși pe partea de precauție, puteți merge cu termenul standard de 30 de ani și puteți efectua plăți principale suplimentare dacă și când doriți.