pant K&A: “hvilken pant sigt er bedst?”

før du sætter ud for at hage den laveste sats på dit køb pant eller pant refinansiere, skal du beslutte om (eller i det mindste indsnævre) et realkreditlån sigt.

Jeg henviser til den tid, det vil tage at betale dit boliglån fuldt ud.

“pant sigt” er hovedsagelig varigheden af dit realkreditlån, uanset om du rent faktisk holde det for at længden af tid eller ej.

lad os tale om, hvorfor det betyder noget, og hvilke faktorer der kan svinge din beslutning i denne afdeling.

valg af en passende Realkreditperiode

- en ting du skal beslutte dig for, når du optager et boliglån

- er varigheden af realkreditlånet, kendt som “låneperioden”

- dette er en ting, du skal beslutte hvor lang tid det vil tage at afbetale pantet fuldt ud

- baseret på regelmæssige månedlige hovedstol og rentebetalinger

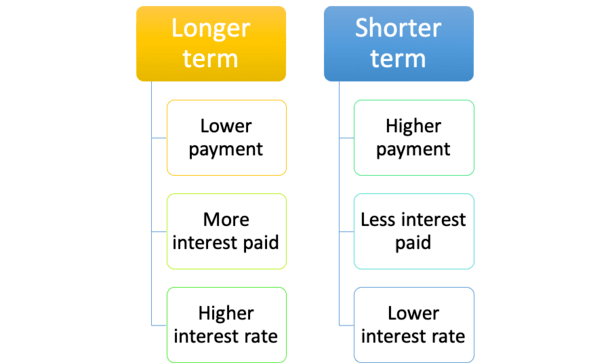

for det første bestemmes dine pantebetalinger og det rentebeløb, du betaler, i vid udstrækning af dit pant.

for eksempel betales et 15-årigt pant i halvdelen af tiden som et 30-årigt pant, så den månedlige pantebetaling vil være meget højere.

det vil ikke være dobbelt så meget som 30-året, fordi du betaler mindre renter over en kortere periode, men det vil være betydeligt højere.

generelt ser du på en pantebetaling, der er 1,5 gange den for det 30-årige pant.

dette kan naturligvis strække et budget tyndt, så det er vigtigt at beslutte sig for sigt før shopping for at sikre, at du ender med det rigtige låneprogram, der passer til din unikke økonomiske profil.

den 30-årige Realkreditperiode er Standard

- det 30-årige faste realkreditlån er det mest populære låneprogram til rådighed

- det har en 30-årig låneperiode og en fast rente for hele varigheden

- de fleste våben har også en 30-årig periode på trods af at de kommer med justerbare renter

- men der er også masser af andre vilkår til rådighed, så sørg for at udforske dem alle!

de fleste realkreditlån er baseret på en 30-årig amortisering, hvilket betyder, at de er betalt fuldt ud efter 30 år.

samtidig er ikke alle 30-årige realkreditlån fastsat i 30 år.

det er rigtigt, der er masser af realkreditlån baseret på en 30-årig udbetalingsplan, der kan justere månedligt eller årligt for meget af den tid.

et almindeligt eksempel ville være 5/1 justerbar rente pant, som afskrives over og forfalder i 30 år, men justerbar efter blot fem.

det er fast i de første fem år og kan justeres for de resterende 25, men stadig et 30-årigt lån.

det samme gælder for en 7/1 eller en 10/1 ARM, undtagen deres faste periode er henholdsvis syv eller 10 år, før de går justerbare.

15-årige Pantebetingelser er også meget almindelige

- bortset fra 30-årige vilkår er 15-årige vilkår de næste mest almindelige

- de kræver meget højere månedlige pantebetalinger

- som et resultat af den kortere afskrivningsperiode

- men kan resultere i store besparelser og lavere renter

så er der 15-årige pantelån, som afskrives og afbetales i løbet af 15 år.

de er også faste for hele varigheden, så du behøver ikke bekymre dig om, at din realkreditrente justerer højere (eller lavere, ikke at du ville være bekymret for det).

disse er et godt valg, hvis du vil betale dit pant tidligt, forudsat at dine penge ikke er bedre tjent andre steder.

Med et 15-årigt realkreditlån vil du nyde en lavere realkreditrente end et 30-årigt lån og betale meget mindre renter. En vinder-vinder virkelig.

lad os se på et eksempel, forudsat at lånebeløbet er $200.000.

30-årig betaling: $998.57 (4.375% Sats)

samlede betalte renter: $159,485.20

15-årig betaling: $1.429, 77 (3,50% rente)

samlet betalt rente: $57.358, 60

som du kan se, er renten 0,75% lavere på det 15-årige lån.

Dette er ikke usædvanligt, fordi långivere er villige til at tilbyde en rabat til husejere, der betaler deres realkreditlån hurtigere.

Hvis du har brug for tre årtier til at betale dit pant og ønsker en fast rente for hele den periode, skal du betale ekstra for det via en højere realkreditrente.

alligevel ville det 15-årige pant spare dig omkring $100.000 i renter over hele låneperioden, men din månedlige pantebetaling ville være omkring 50 procent højere.

Hvis du kunne håndtere det, og faktisk ønsker at betale ned dit pant, ville det være et værdifuldt træk, især hvis du tilfældigvis refinansierer fra en højere sats.

for eksempel, hvis du satser var 6,5% på en 30-årig periode, ville refinansiering til en sats på 3,5% på en 15-årig periode i dag kun være yderligere $200 om måneden.

det er en ret god afvejning for en relativt lille bump i månedlig betaling.

nogen søger at gå på pension, der ønskede at eje et hjem fri og klar kunne være en kandidat til en kortere sigt pant.

det samme gælder for en person, der bor i et område i landet, hvor boligpriserne ikke er for høje. Forskellen i månedlig betaling kan være relativt ubetydelig.

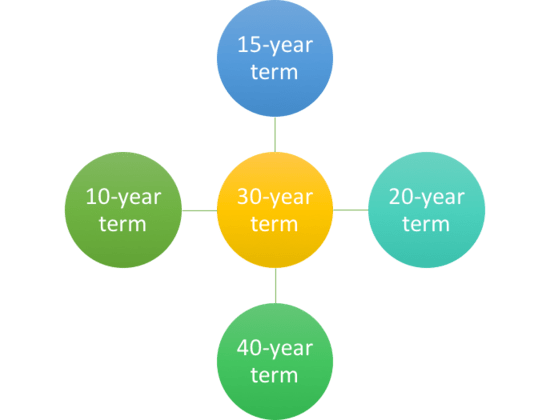

hvilke andre pantbetingelser er tilgængelige?

- andre pantbetingelser inkluderer 10 -, 20 -, 25-og 40-årige vilkår

- men ikke alle banker og långivere tilbyder disse muligheder

- du kan muligvis også vælge din egen boliglånsperiode

- hvor du kan vælge en hvilken som helst låneperiode, du kan lide

Yep, du kan betale dit pant på bare 10 år eller strække det ud til 40 år, hvis du har brug for lidt mere tid.

den længste pant sigt jeg har set var 50 år, men det var gimmicky og kortvarig, med god grund.

Hvis 15 år er for hurtig, men 30 er for lang, er der altid det 20-årige pant.

der er endda realkreditlån afskrives over 40 år, der forfalder i 30, så mulighederne er uendelige virkelig.

femårsperioden refererer til ballonlån, hvor lånet forfalder fuldt ud efter kun fem år.

selvfølgelig er de oprettet, så låntagere refinansierer/sælger på det tidspunkt, og de afskrives over 30 år, hvilket gør dem overkommelige månedligt.

den korteste realkreditperiode, hvor lånet faktisk er betalt fuldt ud, vil sandsynligvis være det 10-årige faste realkreditlån.

som navnet antyder, har den en rente, der ikke ændrer sig og betales på bare et årti.

selvom det kan tilbydes af visse långivere, kan det godt være uden for rækkevidde for de fleste husejere, fordi realkreditbetalinger vil være omtrent det dobbelte af et 30-årigt lån.

Bemærk: realkreditlån med vilkår længere end 30 år og ballon realkreditlån er i det væsentlige blevet frynseprodukter, fordi de falder ud af den såkaldte kvalificerede pant (kvalitet) definition, der giver långivere ekstra beskyttelse.

gennemsnitlig Realkreditperiode er meget kortere

- de fleste husejere holder ikke deres realkreditlån på fuld sigt

- i stedet holdes de ofte i mindre end et årti

- så overvej at hvis du vil spare nogle penge

- du kan muligvis gå med en billigere ARM i stedet

Husk at de fleste kun holder fast i deres realkreditlån i omkring syv til 10 år.

dette er et resultat af enten at sælge hjemmet og gå videre eller refinansiere det eksisterende pant for at drage fordel af lavere realkreditrenter eller for at få kontanter ud.

så uanset pant sigt du vælger, være sikker på det giver mening for din særlige situation, og også fra både pant sats og månedlige betaling perspektiv.

hvor lang skal din pant sigt være?

- overvej, hvor længe du planlægger at beholde den pågældende ejendom

- overkommelighed kan også diktere valg af låneperiode

- de, der flytter relativt snart, kan drage fordel af en ARM med en 30-årig periode

- mens de, der køber for evigt hjem, der har råd til det, måske ønsker en 15-årig fast

i sidste ende vil de fleste husejere gå med en 30-årig periode og efter al sandsynlighed en 30-årig fast.

det kommanderer noget som en 90% markedsandel for købslån og 75% andel for refinansieringer.

men det betyder ikke nødvendigvis, at det er det rigtige lånevalg for alle disse låntagere.

Hvis du tror, du kan flytte om få år, måske fordi du har købt et starthjem, kan den 30-årige faste faktisk være et dårligt valg.

Når alt kommer til alt vil renten være højere, og fordelen (af den faste rente) ikke fuldt ud realiseret, hvis den kun holdes et par år.

omvendt skal du ikke gå efter en 15-årig periode, hvis du tror, du har svært ved at foretage de større betalinger.

for mange er dette måske ikke engang en mulighed på grund af DTI-begrænsninger, som begrænser, hvor meget du kan låne.

på samme måde kan du ikke vælge en 20-årig periode eller 25-årig periode over et 30-årigt lån, hvis satsen ikke er væsentligt bedre (eller overhovedet anderledes) og overkommelighed er en bekymring.

Du kan altid betale ekstra på dit pant senere for at spare penge på renter og skære ned på låneperioden.

Sådan ændres din Realkreditperiode

- hvis du vil reducere eller øge din låneperiode

- en standard refinansiering vil sandsynligvis være din bedste mulighed

- mange husejere skifter fra 30-årige til 15-årige lån

- for at holde sig på sporet og opnå lavere renter

så vi ved, at den typiske realkreditperiode er 30 år, men hvad nu hvis du vil ændre længden på din låneperiode pantelån?

lad os sige, at du var en første gang køber, og ligesom 90% af andre boligkøbere, gik med en 30-årig fast.

en dag du rode rundt med et realkreditlån lommeregner og indse du kommer til at betale hundredtusindvis dollars i renter og ikke betale dit lån, indtil du er 70.

hvad nu? Panik, begrave dit hoved i sandet? Ingen. Gør noget ved det, forudsat at du vil.

den nemmeste og mest ligetil metode er at udføre en sats og sigt refinansiere. Bemærk det siger term ret i sætningen …

mens refinansiering til en lavere rente kan resultere i månedlige betalingsbesparelser, går fra et 30-årigt lån til et andet betyder, at du nulstiller uret.

med dette mener jeg at komme endnu længere væk fra at betale dit realkreditlån fuldt ud.

hvad nogle kyndige husejere gør, er at refinansiere fra en 30-årig periode til en 15-årig periode. På den måde forlænger de ikke deres låneperiode, og i nogle tilfælde forkortes det faktisk.

som nævnt er realkreditrenterne også billigere på 15-årige realkreditlån, så besparelserne kan være dobbelt.

Hvis du ikke kan eller ikke ønsker at refinansiere, kan du også bare betale ekstra hver måned for effektivt at forkorte låneperioden.

for at opsummere, jo længere låneperioden er, jo lavere er pantebetalingen, men jo mere renter betaler du, og jo længere tid tager det at opbygge egenkapital.

yderligere komplicerende spørgsmål er det faktum, at nogle folk ikke ønsker at betale deres realkreditlån, og vil hellere investere deres penge andre steder.

uanset hvad, lav en plan og tænk over, hvad dine kortsigtede og langsigtede mål er, før du dykker ind.

Tip: Hvis du ikke er sikker på, hvilken låneperiode du skal vælge, Kan du altid foretage større betalinger på et længerevarende lån (hver anden uge pantbetalinger).

Hvis du går med en kortere periode, sidder du fast med en større månedlig betaling uanset hvad.

for at fejle på siden af forsigtighed kan du gå med standard 30-årsperioden og foretage ekstra hovedstolsbetalinger, hvis og når du ønsker det.