Mortgage Q & A: “milyen jelzálog kifejezés a legjobb?”

mielőtt elindult, hogy gubanc a legalacsonyabb arány a vásárlás jelzálog vagy jelzálog refinanszírozni, akkor el kell döntenie (vagy legalábbis szűkíteni) a jelzálog kifejezés.

arra utalok, hogy mennyi időbe telik a lakáshitel teljes kifizetése.

a “jelzálog futamideje” lényegében a jelzálog időtartama, függetlenül attól, hogy valóban megtartja-e ezt az időtartamot, vagy sem.

beszéljünk arról, hogy miért számít, és milyen tényezők befolyásolhatják a döntést ebben a részlegben.

megfelelő jelzáloghitel-futamidő kiválasztása

- egy dolog, amit el kell döntenie, amikor lakáshitelt vesz fel

- a jelzáloghitel időtartama, az úgynevezett “hitel futamideje”

- hosszú lesz, hogy fizeti ki a jelzálog teljes

- alapján rendszeres havi tőke és kamatfizetések

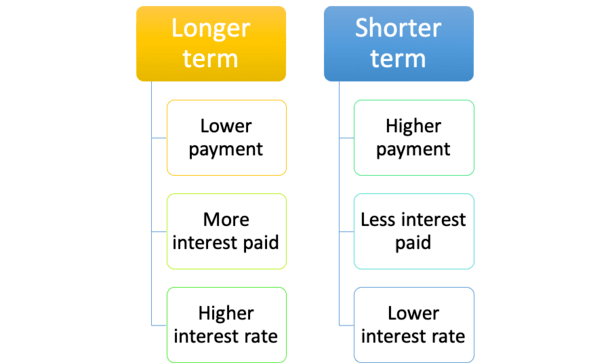

először is, a jelzálog kifizetések és a kamat összegét fizetni fogja meghatározni, nagy részben, a kifejezés a jelzálog.

például egy 15 éves jelzálogot 30 éves jelzálogként fele annyi idő alatt fizetnek ki, így a havi jelzálogfizetés sokkal magasabb lesz.

nem lesz kétszerese a 30 éves összegnek, mert rövidebb idő alatt kevesebb kamatot fizet, de lényegesen magasabb lesz.

általában olyan jelzálog-kifizetést keres, amely 1,5-szerese a 30 éves lejáratú jelzálognak.

Ez nyilvánvalóan megnyújthatja a költségvetést, ezért fontos, hogy a vásárlás előtt döntsön a futamidőről, hogy biztosítsa a megfelelő hitelprogramot, hogy illeszkedjen az egyedi pénzügyi profiljához.

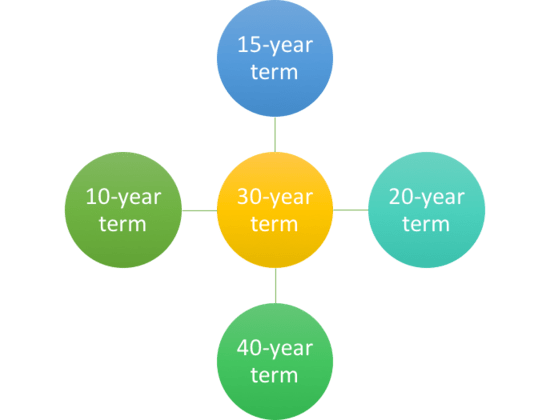

A 30 éves jelzálog futamideje szabványos

- a 30 éves fix jelzálog a legnépszerűbb hitelprogram elérhető

- tartalmaz egy 30 éves hitel futamideje és egy fix kamatozású teljes időtartama

- a legtöbb fegyvernek is van egy 30 éves futamideje, annak ellenére, hogy állítható kamatlábakkal jön

- azonban rengeteg más kifejezés is elérhető, ezért győződjön meg róla, hogy mindegyiket felfedezi!

a legtöbb jelzálog 30 éves amortizáción alapul, ami azt jelenti, hogy 30 év után teljes egészében kifizetésre kerülnek.

ugyanakkor nem minden 30 éves jelzálogot rögzítenek 30 évre.

Ez így van, van egy csomó jelzálog alapján egy 30 éves kifizetési ütemtervet, amely módosíthatja havonta vagy évente sok az idő.

gyakori példa az 5/1 állítható kamatozású jelzálog, amelyet 30 év alatt amortizálnak, de csak öt után állítható.

az első öt évre fix, a fennmaradó 25 évre pedig állítható, de még mindig 30 éves lejáratú hitel.

ugyanez vonatkozik a 7/1 vagy a 10/1 karra, kivéve, hogy rögzített időtartamuk hét vagy 10 év, mielőtt beállítható lenne.

15 éves jelzálog feltételek is nagyon gyakori

- eltekintve 30 éves feltételek, 15 éves feltételek a következő leggyakoribb

- igényelnek sokkal magasabb havi jelzálog kifizetések

- eredményeként a rövidebb amortizációs időszak

- de azt eredményezheti, hogy a nagy megtakarítások és alacsonyabb kamatok

akkor vannak 15 éves lejáratú jelzálog, amelyek amortizált és kifizetett ki a következő 15 éve.

ők is rögzítve vannak a teljes időtartamra,így nem kell aggódnia, hogy a jelzálogkamatláb magasabb (vagy alacsonyabb, nem mintha aggódna).

Ezek egy nagyszerű választás, ha azt szeretné, hogy fizeti ki a jelzálog korai, feltételezve, hogy a pénzt nem jobban szolgálja máshol.

15 éves jelzáloghitel esetén alacsonyabb jelzálogkamatot élvez, mint egy 30 éves hitel, és sokkal kevesebb kamatot fizet. Egy win-win tényleg.

nézzünk egy példát, feltételezve, hogy a hitel összege 200 000 dollár.

30 éves fizetés: $998.57 (4.375% Arány)

összes fizetett kamat: $159,485.20

15 éves fizetés: $1,429.77 (3,50%-os kamatláb)

összes fizetett kamat: $57,358.60

mint látható, a kamatláb 0,75% – kal alacsonyabb a 15 éves lejáratú kölcsönnél.

Ez nem szokatlan, mert a hitelezők hajlandóak kedvezményt nyújtani azoknak a lakástulajdonosoknak, akik gyorsabban fizetik ki jelzálogukat.

Ha három évtizedre van szüksége a jelzálog kifizetéséhez, és rögzített kamatlábat szeretne az egész időszakra, akkor magasabb jelzálogkamaton keresztül fizet.

különben is, a 15 éves jelzálog mentené meg nagyjából $100,000 kamat alatt a teljes hitel futamideje, de a havi jelzálogfizetés lenne körülbelül 50 százalékkal magasabb.

Ha meg tudná kezelni, és valóban szeretné fizetni a jelzálogot, érdemes lépés lenne, különösen, ha magasabb kamatról refinanszírozna.

például, ha az arány 6,5% volt egy 30 éves futamidőre, a refinanszírozás 3,5% – ra egy 15 éves futamidőre ma csak további 200 dollár lenne havonta.

Ez egy nagyon jó kompromisszum egy viszonylag kis bump a havi fizetés.

valaki, aki nyugdíjba szeretne menni, aki szabad és tiszta otthont szeretne birtokolni, rövidebb lejáratú jelzálog lehet.

ugyanez vonatkozik azokra, akik az ország olyan területén élnek, ahol a lakásárak nem túl magasak. A havi fizetés különbsége viszonylag elhanyagolható lehet.

milyen egyéb jelzálog feltételek állnak rendelkezésre?

- Egyéb jelzálog feltételek közé tartozik a 10-, 20-, 25-, és 40 éves feltételek

- de nem minden bank és a hitelezők kínálnak ezek a lehetőségek

- akkor is képes választani a saját lakáshitel futamideje

- ahol lehet felvenni a hitel futamideje tetszik

igen, akkor fizetni a jelzálog ki csak 10 év, vagy nyúlik ki, hogy 40 év, ha szüksége van egy kicsit több időt.

a leghosszabb jelzáloghitel-futamidő, amit láttam, 50 év volt, de ez trükkös és rövid életű volt, jó okból.

Ha 15 év túl gyors, de 30 túl hosszú, mindig ott van a 20 éves jelzálog.

még 40 év alatt amortizált jelzáloghitelek is vannak, amelyek 30-ban esedékesek, így a lehetőségek valóban végtelenek.

az ötéves futamidő olyan léggömb-jelzálogokra vonatkozik, ahol a hitel csak öt év után teljes egészében esedékes.

természetesen úgy vannak beállítva, hogy a hitelfelvevők refinanszírozzák / eladják abban az időben, és 30 év alatt amortizálódnak, így havonta megfizethetőek.

a legrövidebb jelzáloghitel-futamidő, ahol a kölcsönt ténylegesen teljes egészében kifizetik, valószínűleg a 10 éves fix jelzálog.

ahogy a neve is jelzi, olyan kamatlábbal rendelkezik, amely nem változik, és csak egy évtized alatt fizetik ki.

bár lehet, hogy bizonyos hitelezők kínálják, a legtöbb lakástulajdonos számára elérhető lehet, mert a jelzálog-kifizetések nagyjából duplája lesz a 30 éves hitelnek.

Megjegyzés: A 30 évnél hosszabb feltételekkel rendelkező jelzáloghitelek és a léggömb jelzáloghitelek lényegében béren kívüli termékekké váltak, mert kiesnek az úgynevezett minősített jelzálog (QM) definícióból, amely extra védelmet nyújt a hitelezőknek.

átlagos jelzálog futamideje sokkal rövidebb

- a legtöbb lakástulajdonosok ne tartsa a jelzálog teljes lejáratú

- helyett ők gyakran tartják kevesebb, mint egy évtizede

- tehát úgy vélik, hogy ha azt szeretnénk, hogy mentse egy kis pénzt

- lehet, hogy képes-hoz megy egy olcsóbb kar helyett

tartsa szem előtt, hogy a legtöbb ember csak kapaszkodni a jelzálog körülbelül hét 10 év.

Ez annak az eredménye, hogy eladják a házat és továbblépnek, vagy refinanszírozzák a meglévő jelzálogot, hogy kihasználják az alacsonyabb jelzálogkamatokat, vagy készpénzt kapjanak.

tehát bármilyen jelzáloghitel-kifejezést választ, győződjön meg róla, hogy van értelme az adott helyzetnek, valamint mind a jelzálogkamatláb, mind a havi fizetési szempontból.

mennyi ideig kell a jelzálog futamideje?

- fontolja meg, hogy mennyi ideig tervezi megtartani a kérdéses ingatlant

- a megfizethetőség is diktálhatja a hitel futamidejét

- azok, akik viszonylag hamar mozognak, előnyösek lehetnek egy 30 éves futamidejű karból

- míg azok, akik örökké otthonokat vásárolnak, akik megengedhetik maguknak, 15 éves fix

végső soron a legtöbb lakástulajdonos 30 éves futamidővel fog menni, és minden valószínűség szerint egy 30 éves fix.

valami olyasmit parancsol, mint egy 90% – os piaci részesedés a vásárlási jelzáloghiteleknél és 75% – os részesedés a refinanszírozásoknál.

de ez nem feltétlenül jelenti azt, hogy ez a megfelelő hitel választás ezeknek a hitelfelvevőknek.

Ha úgy gondolja, hogy néhány év múlva költözhet, talán azért, mert vásárolt egy kezdő otthont, a 30 éves fix valójában rossz választás lehet.

végül is a kamatláb magasabb lesz, és az előny (a rögzített kamatláb) nem valósul meg teljesen, ha csak néhány évig tartják.

ezzel szemben, ne menj után 15 éves távon, ha úgy gondolja, hogy lesz egy kemény idő, hogy a nagyobb kifizetések.

sokak számára ez nem is lehet opció a DTI korlátozások miatt, amelyek korlátozzák, hogy mennyit kölcsönözhet.

hasonlóképpen előfordulhat, hogy nem szeretne 20 éves vagy 25 éves futamidőt választani egy 30 éves hitel felett, ha az arány nem jelentősen jobb (vagy egyáltalán más), és a megfizethetőség aggodalomra ad okot.

később mindig külön fizethet a jelzálogán, hogy pénzt takarítson meg a kamatokon, és csökkentse a hitel futamidejét.

Hogyan változtassuk meg a jelzálog futamideje

- Ha azt szeretnénk, hogy csökkentse vagy növelje a hitel futamideje

- a standard refinanszírozási valószínűleg a legjobb megoldás

- sok lakástulajdonosok váltani 30 éves 15 éves lejáratú hitelek

- maradni a pályán, és szerezzen alacsonyabb kamatok

tehát tudjuk, hogy a tipikus jelzálog futamideje 30 év, de mi van, ha meg akarja változtatni a hossza a jelzálog?

tegyük fel, hogy először voltál Vevő, és mint a többi lakásvásárló 90%-a, 30 éves fix.

egy nap bütykölni körül egy jelzálog kalkulátor, és rájössz fogsz fizetni több százezer dollárt kamatot, és nem fizeti ki a kölcsönt, amíg 70 éves.

most mi van? Pánik, homokba dugod a fejed? Nem. Csinálj valamit, feltéve, hogy akarsz.

a legegyszerűbb és legegyszerűbb módszer a kamatláb és a lejáratú refinanszírozás végrehajtása. Figyelje meg, hogy a kifejezés közvetlenül a kifejezésben van …

míg az alacsonyabb kamatlábra történő refinanszírozás havi fizetési megtakarításokat eredményezhet, az egyik 30 éves hitelről a másikra való áttérés azt jelenti, hogy visszaállítja az órát.

Ez alatt azt értem, hogy még távolabb kerülünk a jelzálog teljes kifizetésétől.

mi néhány hozzáértés lakástulajdonosok csinálni refinanszírozni egy 30 éves távon egy 15 éves távon. Így nem hosszabbítják meg a hitel futamidejét, és bizonyos esetekben valóban lerövidítik azt.

mint megjegyeztük, a jelzálogkamatok is olcsóbbak a 15 éves jelzáloghiteleknél, így a megtakarítás kétszeres lehet.

Ha nem tud vagy nem akar refinanszírozni, akkor is csak havonta fizethet külön, hogy hatékonyan lerövidítse a hitel futamidejét.

összefoglalva, minél hosszabb a hitel futamideje, annál alacsonyabb a jelzálogkölcsön-fizetés, de annál több kamatot fizet, és annál hosszabb ideig tart a hazai tőke építése.

tovább bonyolítja az a tény, hogy néhány ember nem akarja kifizetni a jelzálog, és inkább befektetni a pénzt máshol.

Akárhogy is, készítsen egy tervet, és gondoljon arra, hogy mi a rövid és hosszú távú célja, mielőtt belemerülne.

Tipp: Ha nem biztos benne, hogy milyen hitel futamidejű felvenni, akkor mindig nagyobb kifizetések a hosszabb lejáratú hitel (kéthetente jelzálog kifizetések).

Ha megy egy rövidebb távú, akkor ragadt egy nagyobb havi fizetés nem számít, milyen.

az óvatosság oldalán tévedhet, a szokásos 30 éves futamidővel, és extra tőkefizetéseket hajthat végre, ha És amikor kívánja.