hypotheek Q&a: “welke hypotheektermijn is het beste?”

voordat u het laagste tarief op uw aankoophypotheek of hypotheekherfinanciering gaat hanteren, moet u een beslissing nemen over (of op zijn minst beperken) een hypotheektermijn.

Ik heb het over de tijd die nodig is om je woninglening volledig af te betalen.

De “hypotheektermijn” is in wezen de duur van uw hypotheek, of u deze nu daadwerkelijk gedurende die periode houdt of niet.

laten we het hebben over waarom het belangrijk is en welke factoren uw beslissing in deze afdeling kunnen beïnvloeden.

het Kiezen van een Passende Hypotheek Term

- er is Een ding dat je nodig hebt om te beslissen op bij het afsluiten van een hypotheek

- de duur van de hypotheek, bekend als de “looptijd”

- Dit is hoe lang het zal duren om te betalen uit de hypotheek volledig

- Gebaseerd zijn op een regelmatige maandelijkse hoofdsom en de rentebetalingen

ten Eerste, uw hypotheek betalingen en het bedrag van de rente die u betaalt zal bepaald worden voor een groot deel door de looptijd van uw hypotheek.

bijvoorbeeld, een hypotheek met een looptijd van 15 jaar wordt in de helft van de tijd afbetaald als een hypotheek met een looptijd van 30 jaar, zodat de maandelijkse hypotheekbetaling veel hoger zal zijn.

het zal niet het dubbele zijn van het bedrag van de 30-jaar omdat u minder rente betaalt over een kortere periode, maar het zal aanzienlijk hoger zijn.

in het algemeen heb je te maken met een hypotheekbetaling van 1,5 X die van de 30-jarige hypotheek.

Dit kan natuurlijk een budget dun rekken, dus het is belangrijk om te beslissen over de termijn voor het winkelen om ervoor te zorgen dat u uiteindelijk met de juiste lening programma past bij uw unieke financiële profiel.

De 30-jarige Looptijd Is Standaard

- De 30-jaar vaste hypotheek is de meest populaire lening programma beschikbaar

- Het hotel beschikt over een 30-jarige looptijd en een vaste rente voor de gehele looptijd

- de Meeste Armen hebben ook een looptijd van 30 jaar, ondanks komen met verstelbare rente

- er zijn Echter tal van andere algemene voorwaarden ook beschikbaar dus zorg ervoor om te ontdekken alle van hen!

De meeste hypotheken zijn gebaseerd op een afschrijving over 30 jaar, wat betekent dat ze na 30 jaar volledig worden afbetaald.

tegelijkertijd zijn niet alle hypotheken met een looptijd van 30 jaar vast.

Dat klopt, er zijn een heleboel hypotheken op basis van een 30-jarige uitbetaling schema dat maandelijks of jaarlijks kan aanpassen voor een groot deel van die tijd.

een algemeen voorbeeld is de 5/1-hypotheek met variabele rente, die over 30 jaar wordt afgeschreven en moet worden betaald, maar pas na vijf jaar kan worden aangepast.

Het is vast voor de eerste vijf jaar, en aanpasbaar voor de resterende 25, maar nog steeds een lening met een looptijd van 30 jaar.

hetzelfde geldt voor een 7/1-of 10/1-ARM, behalve dat de vaste periode respectievelijk zeven of tien jaar is voordat deze instelbaar is.

15-Year Mortgage Terms Are Also Very Common

- afgezien van 30-year terms, 15-year terms are the next most common

- zij vereisen veel hogere maandelijkse hypotheekbetalingen

- als gevolg van de kortere aflossingsperiode

- maar kan resulteren in grote besparingen en lagere rente

dan zijn er 15-year term hypotheken, die worden afgeschreven en afbetaald in 15 jaar.

ook zij zijn vast voor de gehele duur, dus u hoeft zich geen zorgen te maken dat uw hypotheekrente hoger of lager wordt, niet dat u zich daar zorgen over maakt.

Dit is een goede keuze als u uw hypotheek vroeg wilt afbetalen, ervan uitgaande dat uw geld elders niet beter wordt geserveerd.

met een hypotheek van 15 jaar geniet u een lagere hypotheekrente dan een lening van 30 jaar en betaalt u veel minder rente. Een win-win situatie.

laten we eens kijken naar een voorbeeld, ervan uitgaande dat het leningbedrag $200.000 is.

30 jaar betaling: $ 998,57 (4,375%)

totaal betaalde rente: $ 159,485.20

15-year payment: $ 1.429, 77 (3,50% rate)

Totale betaalde rente: $57.358, 60

zoals u kunt zien, is de rente 0,75% lager op de lening met een looptijd van 15 jaar.

Dit is niet ongebruikelijk omdat kredietverstrekkers bereid zijn een korting aan te bieden aan huiseigenaren die hun hypotheken sneller afbetalen.

Als u drie decennia nodig hebt om uw hypotheek af te betalen en een vaste rente voor die hele periode wilt, betaalt u er extra voor via een hogere hypotheekrente.

hoe dan ook, de 15-jarige hypotheek zou u ongeveer $100.000 aan rente besparen over de volledige looptijd van de lening, maar uw maandelijkse hypotheekbetaling zou ongeveer 50 procent hoger zijn.

Als u het aankunt en eigenlijk uw hypotheek wilt afbetalen, zou het de moeite waard zijn, vooral als u een herfinanciering tegen een hoger tarief zou doen.

bijvoorbeeld, als uw rente 6,5% was op een 30-jarige termijn, zou herfinanciering tot een rente van 3,5% op een 15-jarige termijn vandaag slechts een extra $200 per maand zijn.

dat is een vrij goede afweging voor een relatief kleine bult in maandelijkse betalingen.

iemand die met pensioen wil en een huis vrij en veilig wil bezitten, kan een kandidaat zijn voor een hypotheek op kortere termijn.

hetzelfde geldt voor iemand die in een gebied van het land woont waar de huizenprijzen niet te hoog zijn. Het verschil in maandelijkse betaling kan relatief verwaarloosbaar zijn.

welke andere hypotheekvoorwaarden zijn beschikbaar?

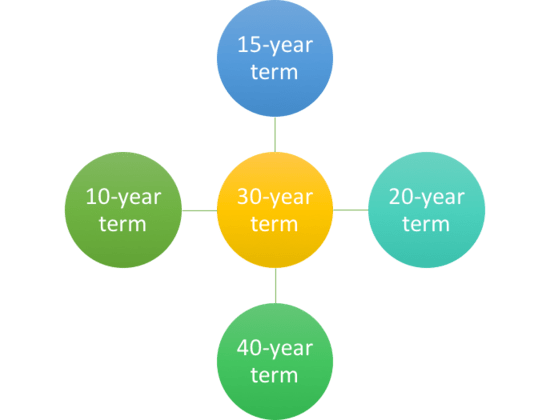

- andere hypothecaire voorwaarden omvatten 10-, 20-, 25-en 40-jaars

- maar niet alle banken en kredietverstrekkers bieden deze opties

- u kunt ook uw eigen lening termijn

- kiezen waar u elke lening termijn kunt kiezen die u leuk vindt

Ja, u kunt uw hypotheek afbetalen in slechts 10 jaar of rekken tot 40 jaar als u wat meer tijd nodig hebt.

de langste hypotheektermijn die ik heb gezien was 50 jaar, maar dat was gimmicky en van korte duur, voor een goede reden.

als 15 jaar te snel is, maar 30 is te lang, is er altijd de 20-jarige hypotheek.

Er zijn zelfs hypotheken afgeschreven over 40 jaar die over 30 jaar verschuldigd zijn, dus de opties zijn eindeloos.

de looptijd van vijf jaar heeft betrekking op ballonhypotheken waarbij de lening na slechts vijf jaar volledig verschuldigd is.

natuurlijk, ze zijn opgezet zodat leners herfinancieren / verkopen op dat moment, en ze worden afgeschreven over 30-jaar, waardoor ze betaalbaar op een maandelijkse basis.

de kortste hypotheektermijn waarbij de lening daadwerkelijk volledig is afbetaald, is waarschijnlijk de tienjarige vaste hypotheek.

zoals de naam al aangeeft, heeft het een rente die niet verandert en binnen een decennium wordt afbetaald.

hoewel het door bepaalde kredietverstrekkers zou kunnen worden aangeboden, zou het voor de meeste huiseigenaren wel eens buiten bereik kunnen zijn omdat de hypotheekbetalingen ongeveer het dubbele zullen zijn van die van een 30-jarige lening.

opmerking: hypotheken met een looptijd langer dan 30 jaar en ballonhypotheken zijn in wezen randproducten geworden omdat ze vallen buiten de definitie van de zogenaamde Qualified Mortgage (QM), die kredietverstrekkers extra bescherming biedt.

gemiddelde hypotheektermijn Is veel korter

- De meeste huiseigenaren houden hun hypotheken niet vol-termijn

- in plaats daarvan worden ze vaak minder dan een decennium gehouden

- dus bedenk dat als u wat geld wilt besparen

- u misschien met een goedkopere ARM kunt gaan

Houd er rekening mee dat de meeste mensen hun hypotheken slechts zeven tot tien jaar aanhouden.

Dit is het resultaat van ofwel de verkoop van het huis en de verhuizing, of herfinanciering van de bestaande hypotheek om te profiteren van lagere hypotheekrente, of om cash out.

dus welke hypotheektermijn u ook kiest, zorg ervoor dat het zinvol is voor uw specifieke situatie, en ook vanuit zowel een hypotheekrente als maandelijkse betaling perspectief.

Hoe lang moet uw hypotheektermijn zijn?

- Overwegen hoe lang u van plan bent om te houden van de goederen in kwestie

- Betaalbaarheid kan ook dicteren looptijd van de keuze

- Die relatief snel kan profiteren van een ARM met een looptijd van 30 jaar

- Tijdens de inkoop voor eeuwig woningen die het zich kunnen veroorloven, kan het handig zijn een 15-jaar vast

Uiteindelijk, de meeste huiseigenaren gaan met een looptijd van 30 jaar, en in alle waarschijnlijkheid, een 30-jaar vaste.

Het heeft ongeveer een marktaandeel van 90% voor hypotheken en 75% voor herfinancieringen.

maar dat betekent niet noodzakelijkerwijs dat het de juiste lening keuze is voor al deze leners.

Als u denkt dat u binnen een paar jaar kunt verhuizen, misschien omdat u een startershuis hebt gekocht, kan de vaste 30-jaar een slechte keuze zijn.

immers, de rente zal hoger zijn en het voordeel (van de vaste rente) niet volledig gerealiseerd indien slechts een paar jaar gehouden.

omgekeerd, ga niet na een termijn van 15 jaar als je denkt dat je het moeilijk zult hebben om de grotere betalingen te doen.

voor velen is dit misschien niet eens een optie vanwege DTI-beperkingen, die beperken hoeveel je kunt lenen.

evenzo wilt u misschien geen looptijd van 20 jaar of 25 jaar kiezen over een lening van 30 jaar als de rente niet significant beter (of helemaal anders) is en de betaalbaarheid een punt van zorg is.

u kunt altijd later extra betalen op uw hypotheek om geld te besparen op rente en de looptijd van de lening te verkorten.

Hoe verander ik uw hypotheektermijn

- Als u uw krediettermijn wilt verlagen of verhogen

- een standaardherfinanciering is waarschijnlijk uw beste optie

- veel huiseigenaren schakelen over van 30 jaar naar 15 jaar langlopende leningen

- om op koers te blijven en lagere rentetarieven te verkrijgen

dus we weten dat de typische hypotheektermijn 30 jaar is, maar wat als u de duur van uw hypotheek wilt wijzigen?

laten we zeggen dat je een eerste keer koper was, en net als 90% van de andere huizenkopers, ging met een 30-jaar vaste.

op een dag knutsel je rond met een hypotheek calculator en realiseer je je dat je gaat om honderdduizenden dollars te betalen in rente en niet af te betalen uw lening totdat je 70.

wat nu? Paniek, je hoofd in het zand begraven? Geen. Doe er iets aan, ervan uitgaande dat je dat wilt.

De eenvoudigste en meest eenvoudige methode is het uitvoeren van een rente en termijnherfinanciering. Merk op dat het term recht in de zin zegt…

terwijl herfinanciering naar een lagere rente kan resulteren in maandelijkse betaling besparingen, gaan van een 30-jarige lening naar een andere betekent dat u de klok opnieuw instelt.

hiermee bedoel ik nog verder weg van het volledig afbetalen van uw hypotheek.

wat sommige slimme huiseigenaren doen is herfinancieren van een termijn van 30 jaar naar een termijn van 15 jaar. Op die manier verlengen ze hun looptijd niet, en in sommige gevallen zelfs verkorten.

zoals opgemerkt, zijn hypotheekrentes ook goedkoper op 15-jarige hypotheken, zodat de besparingen tweevoudig kunnen zijn.

Als u niet kunt of wilt herfinancieren, kunt u ook elke maand extra betalen om de looptijd van de lening effectief te verkorten.

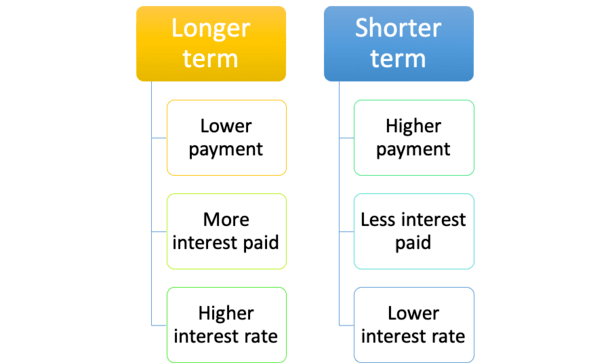

om samen te vatten: hoe langer de looptijd van de lening, hoe lager de hypotheekbetaling, maar hoe meer rente u betaalt, en hoe langer het zal duren om eigen vermogen te bouwen.

verdere complicerende zaken is het feit dat sommige mensen hun hypotheken niet willen afbetalen, en liever hun geld elders investeren.hoe dan ook, Maak een plan en denk na over wat uw korte termijn en lange termijn doelen zijn voordat u erin duikt.

Tip: Als u niet zeker weet welke lening termijn te kiezen, kunt u altijd grotere betalingen op een langere termijn lening (tweewekelijkse hypotheek betalingen).

als je met een kortere termijn gaat, zit je met een grotere maandelijkse betaling, wat er ook gebeurt.

om voorzichtig te zijn, kunt u kiezen voor de standaard termijn van 30 jaar en extra hoofdbetalingen doen als en wanneer u dat wenst.