kredyt hipoteczny Q&a: „jaki kredyt hipoteczny jest najlepszy?”

zanim zdecydujesz się na najniższą stawkę kredytu hipotecznego lub refinansowania kredytu hipotecznego, musisz zdecydować się na (lub przynajmniej zawęzić) termin kredytu hipotecznego.

mam na myśli czas jaki zajmie spłata kredytu mieszkaniowego w całości.

termin „kredyt hipoteczny” to zasadniczo czas trwania kredytu hipotecznego, niezależnie od tego, czy faktycznie utrzymujesz go przez ten czas, czy nie.

porozmawiajmy o tym, dlaczego ma to znaczenie i jakie czynniki mogą wpłynąć na Twoją decyzję w tym dziale.

wybór odpowiedniego terminu kredytu hipotecznego

- jedną z rzeczy, o których musisz zdecydować podczas zaciągania kredytu mieszkaniowego

- jest czas trwania kredytu hipotecznego, znany jako „termin kredytu”

- długo potrwa spłata kredytu hipotecznego w całości

- w oparciu o regularne miesięczne raty kapitału i odsetek

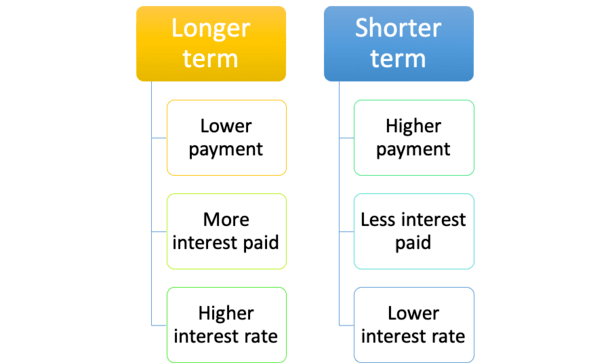

Po pierwsze, twoje raty kredytu hipotecznego i kwota odsetek, które płacisz, będą w dużej mierze zależeć od okresu kredytu hipotecznego.

na przykład 15-letni kredyt hipoteczny jest spłacany w połowie czasu jako 30-letni kredyt hipoteczny, więc Miesięczna spłata kredytu hipotecznego będzie znacznie wyższa.

To nie będzie podwojenie kwoty 30 lat, bo zapłacisz mniej odsetek w krótszym okresie czasu, ale będzie znacznie wyższa.

Ogólnie Rzecz Biorąc, patrzysz na spłatę kredytu hipotecznego, która jest 1,5 razy większa niż 30-letnia hipoteka.

to oczywiście może rozciągnąć budżet cienki, więc ważne jest, aby zdecydować się na termin przed zakupami, aby upewnić się, że skończy się z odpowiednim programem kredytowym, aby dopasować swój unikalny profil finansowy.

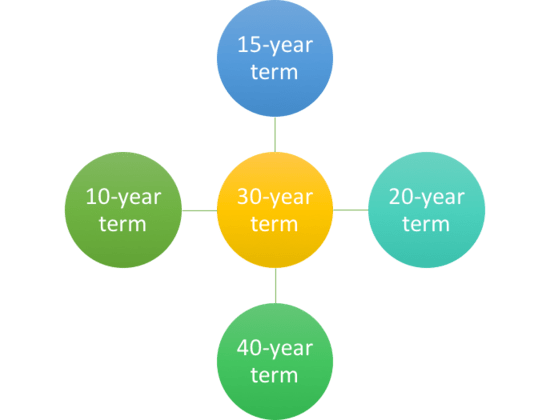

30-letni okres kredytowania jest standardowy

- 30-letni okres kredytowania jest najpopularniejszym programem kredytowym

- oferuje 30-letni okres kredytowania i stałą stopę procentową na cały okres

- większość ramion ma również 30-letni okres, mimo że ma regulowane stopy procentowe

- jednak dostępnych jest wiele innych terminów, więc koniecznie zapoznaj się z nimi wszystkimi!

większość kredytów hipotecznych opiera się na 30-letniej amortyzacji, co oznacza, że są one spłacane w całości po 30 latach.

jednocześnie nie wszystkie 30-letnie kredyty hipoteczne są ustalane na 30 lat.

To prawda, istnieje mnóstwo kredytów hipotecznych opartych na 30-letnim harmonogramie spłaty, które mogą dostosowywać się miesięcznie lub rocznie przez większość tego czasu.

częstym przykładem może być kredyt hipoteczny o regulowanej stawce 5/1, który jest amortyzowany i wymagalny w ciągu 30 lat, ale regulowany po zaledwie pięciu.

jest stała na pierwsze 5 lat, a regulowana na pozostałe 25, ale nadal 30-letnia pożyczka.

to samo dotyczy ramienia 7/1 lub 10/1, z tym, że ich stały okres wynosi odpowiednio siedem lub 10 lat, zanim przejdzie regulację.

15-letnie warunki kredytu hipotecznego są również bardzo powszechne

- oprócz Warunków 30-letnich, warunki 15-letnie są kolejnym najczęstszym

- wymagają znacznie wyższych miesięcznych rat kredytu hipotecznego

- w wyniku krótszego okresu amortyzacji

- , ale mogą skutkować dużymi oszczędnościami i niższymi stopami procentowymi

następnie istnieją 15-letnie kredyty hipoteczne, które są amortyzowane i spłacane w 15 lat.

one również są stałe na cały czas trwania, więc nie musisz się martwić o to, że twoja stopa kredytu hipotecznego będzie wyższa (lub niższa, nie żebyś się tym martwił).

to świetny wybór, jeśli chcesz wcześniej spłacić kredyt hipoteczny, zakładając, że Twoje pieniądze nie są lepiej obsługiwane gdzie indziej.

z 15-letnim kredytem hipotecznym będziesz cieszyć się niższą stopą kredytu hipotecznego niż 30-letni kredyt i płacić znacznie mniejsze odsetki. Wygrana-wygrana.

spójrzmy na przykład, zakładając, że kwota pożyczki wynosi 200 000 USD.

spłata na 30 lat: 998,57 zł (stawka 4,375%)

spłata na 30 lat: 159 485 zł.20

15-letnia spłata: $1,429.77 (stopa 3,50%)

suma zapłaconych odsetek: $57,358.60

jak widać, oprocentowanie jest niższe o 0,75% W przypadku kredytu na 15 lat.

nie jest to niczym niezwykłym, ponieważ kredytodawcy są skłonni zaoferować zniżkę właścicielom domów, którzy szybciej spłacają kredyty hipoteczne.

Jeśli potrzebujesz trzech dekad na spłatę kredytu hipotecznego i chcesz mieć stałą stopę procentową na cały ten okres czasu, zapłacisz za to dodatkowo wyższą stawką kredytu hipotecznego.

w każdym razie, 15-letni kredyt hipoteczny zaoszczędzi ci około 100 000 $ odsetek w całym okresie kredytowania, ale Miesięczna spłata kredytu hipotecznego byłaby o 50 procent wyższa.

gdybyś sobie z tym poradził i faktycznie chciał spłacać kredyt hipoteczny, to byłoby to opłacalne posunięcie, zwłaszcza jeśli zdarzy ci się refinansować z wyższej stopy.

na przykład, jeśli stawka wynosiła 6,5% na 30-letni okres, refinansowanie do stopy 3,5% na 15-letni okres dzisiaj byłoby tylko dodatkowe $200 miesięcznie.

to całkiem niezły kompromis jak na relatywnie mały skok w miesięcznej płatności.

ktoś, kto chce przejść na emeryturę i chce mieć wolny i czysty dom, może być kandydatem do kredytu hipotecznego na krótszy okres.

to samo dotyczy kogoś mieszkającego na obszarze kraju, gdzie ceny mieszkań nie są zbyt wysokie. Różnica w miesięcznej płatności może być stosunkowo znikoma.

jakie są inne warunki kredytu hipotecznego?

- inne warunki kredytu hipotecznego obejmują warunki 10-, 20-, 25-i 40-letnie

- ale nie wszystkie banki i kredytodawcy oferują te opcje

- Możesz również wybrać swój własny okres kredytowania

- , gdzie możesz wybrać dowolny okres kredytowania, który Ci się podoba

Tak, możesz spłacić kredyt hipoteczny w ciągu zaledwie 10 lat lub wydłużyć go do 40 lat, jeśli potrzebujesz trochę więcej czasu.

najdłuższy okres kredytu hipotecznego jaki widziałem to 50 lat, ale to było wymyślne i krótkotrwałe, nie bez powodu.

Jeśli 15 lat to za szybko, ale 30 to za długo, to zawsze jest 20-letni kredyt hipoteczny.

istnieją nawet kredyty hipoteczne amortyzowane przez 40 lat, które są wymagalne w 30, więc opcje są naprawdę nieograniczone.

okres pięcioletni odnosi się do kredytów hipotecznych balonowych, w których kredyt jest wymagalny w całości po zaledwie pięciu latach.

oczywiscie sa tak ustawione, ze kredytobiorcy w tym czasie refinansuja/sprzedaja i sa amortyzowani przez ponad 30 lat, co czyni je niedrogimi co miesiac.

najkrótszy okres kredytowania hipotecznego, w którym kredyt jest faktycznie spłacany w całości, to prawdopodobnie 10-letni kredyt hipoteczny.

jak sama nazwa wskazuje, ma oprocentowanie, które się nie zmienia i jest spłacane w ciągu zaledwie dekady.

chociaż może być oferowany przez niektórych kredytodawców, może być poza zasięgiem większości właścicieli domów, ponieważ spłata kredytu hipotecznego będzie mniej więcej dwukrotnie wyższa niż 30-letni kredyt.

Uwaga: kredyty hipoteczne o terminach dłuższych niż 30 lat i kredyty balonowe stały się zasadniczo produktami ubocznymi, ponieważ wypadają z definicji tzw. kwalifikowanego kredytu hipotecznego (QM), która zapewnia kredytodawcom dodatkową ochronę.

średni termin kredytu hipotecznego jest znacznie krótszy

- większość właścicieli domów nie utrzymuje swoich kredytów hipotecznych w pełnym terminie

- zamiast tego są one często trzymane przez mniej niż dekadę

- więc weź pod uwagę, że jeśli chcesz zaoszczędzić trochę pieniędzy

- możesz być w stanie wybrać tańsze ramię zamiast

pamiętaj, że większość ludzi trzyma swoje kredyty hipoteczne tylko przez około siedem do 10 lat.

jest to wynik sprzedaży domu i przeprowadzki, lub refinansowania istniejącego kredytu hipotecznego, aby skorzystać z niższych stóp kredytu hipotecznego lub uzyskać gotówkę.

więc niezależnie od terminu kredytu hipotecznego, który wybierzesz, upewnij się, że ma to sens dla twojej konkretnej sytuacji, a także zarówno z perspektywy stopy kredytu hipotecznego, jak i miesięcznej płatności.

Jak długi powinien być okres kredytowania hipotecznego?

- zastanów się, jak długo planujesz utrzymać przedmiotową nieruchomość

- przystępność może również dyktować wybór terminu pożyczki

- ci, którzy przenoszą się stosunkowo szybko, mogą korzystać z ramienia z 30-letnim terminem

- , podczas gdy ci, którzy kupują domy na zawsze, którzy mogą sobie na to pozwolić, mogą chcieć 15-letniego ustalonego

ostatecznie większość właścicieli domów pójdzie z 30-letnim terminem, a najprawdopodobniej z 30-letnim ustalonym.

to nakazuje coś w rodzaju 90% udziału w rynku na zakup kredytów hipotecznych i 75% udziału w refinansowaniu.

ale to nie musi oznaczać, że jest to właściwy wybór pożyczki dla tych wszystkich kredytobiorców.

Jeśli uważasz, że możesz przeprowadzić się za kilka lat, Być może dlatego, że kupiłeś dom początkujący, 30-letni stały może być złym wyborem.

W końcu stopa procentowa będzie wyższa, a korzyść (ze stałej stopy procentowej) nie zostanie w pełni zrealizowana, jeśli utrzymana zostanie tylko kilka lat.

odwrotnie, nie idź po 15-letnim okresie, jeśli uważasz, że będziesz miał trudności z dokonaniem większych płatności.

dla wielu może to nawet nie być opcja ze względu na ograniczenia DTI, które ograniczają, ile możesz pożyczyć.

podobnie, możesz nie chcieć wybrać 20-letniego lub 25-letniego okresu zamiast 30-letniego kredytu, jeśli stopa nie jest znacząco lepsza (lub w ogóle inna), a dostępność jest problemem.

zawsze możesz później zapłacić dodatkowo kredyt hipoteczny, aby zaoszczędzić na odsetkach i skrócić okres kredytowania.

jak zmienić okres kredytowania

- jeśli chcesz zmniejszyć lub zwiększyć okres kredytowania

- standardowy refinansowanie będzie prawdopodobnie najlepszym rozwiązaniem

- wielu właścicieli domów zmienia się z 30-letnich na 15-letnie pożyczki

- , aby pozostać na dobrej drodze i uzyskać niższe stopy procentowe

więc wiemy, że typowy okres kredytowania wynosi 30 lat, ale co jeśli chcesz zmienić długość swojego kredytu hipotecznego?

Załóżmy, że byłeś pierwszym kupującym, i jak 90% innych kupujących dom, poszedł z 30-letnim stałym.

pewnego dnia majsterkujesz przy kalkulatorze kredytu hipotecznego i zdajesz sobie sprawę, że zapłacisz setki tysięcy dolarów odsetek i nie spłacisz kredytu, dopóki nie skończysz 70 lat.

Co teraz? Panikujesz, chowasz głowę w piasek? Nie. Zrób coś z tym, zakładając, że chcesz.

najprostszą i najprostszą metodą jest wykonanie refinansowania kursowego i terminowego. Zauważ, że w frazie jest napisane termin …

podczas gdy refinansowanie do niższej stopy procentowej może skutkować miesięcznymi oszczędnościami w spłacie, przejście z jednego 30-letniego kredytu na inny oznacza Resetowanie zegara.

przez to mam na myśli jeszcze bardziej oddalenie się od spłaty kredytu hipotecznego w całości.

to, co niektórzy doświadczeni właściciele domów robią, to refinansowanie z 30-letniej kadencji na 15-letnią. W ten sposób nie przedłużają okresu kredytowania, a w niektórych przypadkach faktycznie go skracają.

jak wspomniano, oprocentowanie kredytów hipotecznych jest również tańsze w przypadku 15-letnich kredytów hipotecznych, więc oszczędności mogą być dwojakie.

Jeśli nie możesz lub nie chcesz refinansować, Możesz również płacić dodatkowo co miesiąc, aby skutecznie skrócić okres kredytowania.

podsumowując, im dłuższy okres kredytowania, tym niższa spłata kredytu hipotecznego, ale tym więcej odsetek zapłacisz i tym dłużej zajmie zbudowanie kapitału własnego domu.

kolejną komplikacją jest fakt, że niektórzy ludzie nie chcą spłacać kredytów hipotecznych, a wolą inwestować swoje pieniądze gdzie indziej.

tak czy inaczej, stwórz plan i zastanów się, jakie są Twoje krótko-i długoterminowe cele, zanim zaczniesz nurkować.

Wskazówka: Jeśli nie jesteś pewien, jaki okres kredytowania wybrać, zawsze możesz dokonać większych płatności na kredyt długoterminowy (dwutygodniowe płatności hipoteczne).

Jeśli idziesz z krótszym terminem, utknąłeś z większą miesięczną płatnością bez względu na wszystko.

aby błądzić po stronie ostrożności, możesz wybrać standardowy 30-letni okres i dokonać dodatkowych płatności, jeśli i kiedy chcesz.