Mortgage Q &A: “What mortgage term is best?”

Antes de sair para prender a menor taxa de compra da hipoteca e hipoteca refinanciar, você precisa decidir sobre (ou pelo menos reduzir) uma hipoteca prazo.estou a referir-me à quantidade de tempo que levará para pagar o seu empréstimo de casa na totalidade.

O “termo hipotecário” é essencialmente a duração da sua hipoteca, quer você realmente mantê-lo por esse período de tempo ou não.vamos falar sobre porque é que isso importa e quais os factores que podem influenciar a sua decisão neste departamento.

Escolha de um programa Adequado de Hipoteca Termo

- Uma coisa que você precisa decidir sobre quando se toma um empréstimo home

- É o tempo de duração da hipoteca, conhecido como o “prazo de empréstimo”

- Este é o tempo que vai demorar para pagar a hipoteca em completo

- Baseado no regular mensal do principal e dos juros

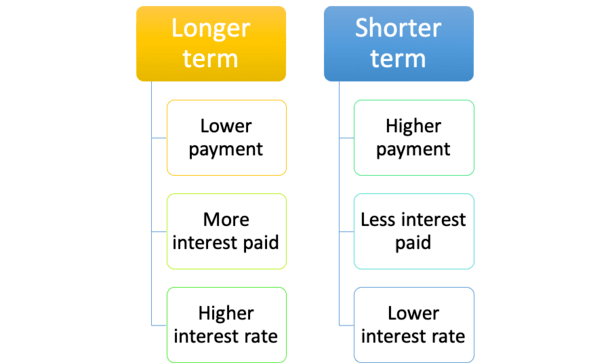

Primeiro, seus pagamentos de hipoteca e a quantidade de juros que você paga será determinado, em grande parte, pelo termo de sua hipoteca.por exemplo, uma hipoteca de 15 anos é paga em metade do tempo como uma hipoteca de 30 anos, de modo que o pagamento mensal da hipoteca será muito maior.

não será o dobro do valor dos 30 anos porque você vai pagar menos juros ao longo de um período de tempo mais curto, mas será significativamente maior.geralmente, você está olhando para um pagamento de hipoteca que é de 1,5 x o da hipoteca de prazo de 30 anos.

isto pode obviamente esticar um orçamento fino, por isso é importante decidir sobre o prazo antes de fazer compras para garantir que você acaba com o programa de empréstimo certo para se ajustar ao seu perfil financeiro único.

A Hipoteca de 30 Anos Prazo É Padrão

- O fixo de 30 anos de hipoteca é o mais popular programa de empréstimo disponível

- recursos de um empréstimo de 30 anos de prazo e uma taxa fixa para todo o período de duração

- Mais Armas também têm um prazo 30 anos, apesar de vir com ajustável taxas de juros

- no Entanto, há uma abundância de outros termos disponíveis também, então certifique-se de explorar todos eles!

a maioria das hipotecas baseiam-se numa amortização a 30 anos, o que significa que são pagas na totalidade após 30 anos.ao mesmo tempo, nem todas as hipotecas a 30 anos são fixas para 30 anos.isso mesmo, há uma tonelada de hipotecas baseadas em um calendário de pagamento de 30 anos que pode ajustar mensalmente ou anualmente durante a maior parte desse tempo.

um exemplo comum seria a hipoteca de taxa ajustável 5/1, que é amortizada ao longo e devido em 30 anos, mas ajustável após apenas cinco.é fixo para os primeiros cinco anos, e ajustável para os restantes 25, mas ainda um empréstimo a prazo de 30 anos.o mesmo vale para um braço 7/1 ou 10/1, exceto que seu período fixo é de sete ou 10 anos, respectivamente, antes de ser ajustável.as condições Hipotecárias a 15 anos também são muito comuns. além das condições de 30 anos, as condições de 15 anos são as mais comuns. elas requerem pagamentos mensais muito mais elevados..

eles também são fixos para toda a duração, de modo que você não tem que se preocupar com a sua taxa de ajuste de hipoteca mais alta (ou menor, não que você estaria preocupado com isso).

estas são uma grande escolha se você quiser pagar a sua hipoteca mais cedo, assumindo que o seu dinheiro não é melhor servido em outro lugar.com uma hipoteca de 15 anos, você vai desfrutar de uma taxa de hipoteca mais baixa do que um empréstimo de 30 anos, e pagar muito menos juros. Na verdade, todos ganham.

vamos olhar para um exemplo, assumindo que o montante do empréstimo é de $ 200.000.

30-year payment: $ 998.57 (4.375% rate)

Total interest paid: $159,485.20

15-year payment: $1,429. 77 (3.50% rate)

total interest paid: $57,358.60

como você pode ver, a taxa de juro é 0,75% menor sobre o empréstimo a prazo de 15 anos.isto não é incomum porque os credores estão dispostos a oferecer um desconto a proprietários que pagam suas hipotecas mais rápido.se você precisar de três décadas para pagar sua hipoteca, e quiser uma taxa de juros fixa para todo esse período de tempo, você vai pagar extra por ela através de uma taxa de hipoteca mais elevada.

de qualquer forma, a hipoteca de 15 anos economizaria cerca de $100.000 em juros ao longo do prazo total do empréstimo, mas o seu pagamento de hipoteca mensal seria cerca de 50 por cento mais elevado.

Se você pudesse lidar com isso, e realmente quiser pagar a sua hipoteca, seria uma jogada interessante, especialmente se você fosse refinanciamento a partir de uma taxa mais elevada.por exemplo, se a sua taxa fosse de 6.5% num prazo de 30 anos, o refinanciamento para uma taxa de 3.5% num prazo de 15 anos hoje seria apenas um adicional de $200 por mês.

é um bom negócio para um aumento relativamente pequeno no pagamento mensal.alguém que procura reformar-se e que queria ter uma casa livre e limpa pode ser candidato a uma hipoteca de curto prazo.o mesmo se aplica a alguém que vive numa área do país onde os preços no domicílio não são muito elevados. A diferença no pagamento mensal pode ser relativamente insignificante.que outras condições de hipoteca estão disponíveis?

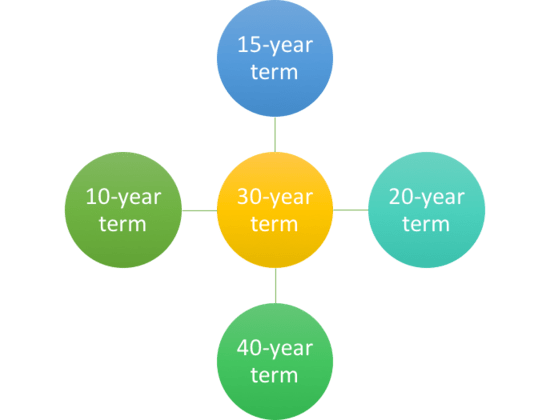

- Outras condições de hipoteca incluir de 10, de 20, 25 e 40 anos-termos

- Mas nem todos os bancos e credores oferecem essas opções

- Você também pode ser capaz de escolher sua própria casa, o prazo de empréstimo

- Onde você pode escolher qualquer prazo de empréstimo que você gosta

Sim, você pode pagar a sua hipoteca fora em apenas 10 anos ou esticar a 40 anos se você precisa de um pouco mais de tempo.

O prazo de hipoteca mais longo que eu vi foi de 50 anos, mas isso foi gimmicky e de curta duração, por uma boa razão.se 15 anos é muito rápido, mas 30 é muito longo, há sempre a hipoteca de 20 anos.

Há mesmo hipotecas amortizadas ao longo de 40 anos que são devidos em 30, então as opções são infinitas realmente.

O prazo de cinco anos refere-se a hipotecas de balão onde o empréstimo é devido na totalidade após apenas cinco anos.

claro, eles são criados para que os mutuários refinanciam / vendem naquela época, e eles são amortizados ao longo de 30 anos, tornando-os acessíveis em uma base mensal.o prazo de hipoteca mais curto em que o empréstimo é efectivamente pago na totalidade seria provavelmente a hipoteca fixa a 10 anos.

Como o nome indica, ele tem uma taxa de juros que não muda e é pago em apenas uma década.embora possa ser oferecido por certos mutuantes, pode muito bem estar fora do alcance da maioria dos proprietários, porque os pagamentos de hipotecas serão aproximadamente o dobro de um empréstimo de 30 anos.Nota: as hipotecas com prazos superiores a 30 anos e as hipotecas de balão tornaram-se essencialmente produtos marginais, porque estão fora da definição da chamada “Qualified Mortgage (QM)” que proporciona aos mutuantes protecções adicionais.

> Média de Hipoteca Prazo É Muito Menor

- a Maioria dos proprietários não manter suas hipotecas-termo

- em Vez disso, eles são muitas vezes mantidos por menos de uma década

- Então, considerar que, se você quiser economizar algum dinheiro

- Você pode ser capaz de ir com um mais barato do BRAÇO em vez

Tenha em mente que a maioria das pessoas apenas agarrar suas hipotecas por cerca de sete a 10 anos.este é o resultado da venda da casa e da mudança, ou do refinanciamento da hipoteca existente para tirar proveito de taxas de hipoteca mais baixas, ou para obter dinheiro.por isso, seja qual for o termo hipotecário que escolher, certifique-se de que faz sentido para a sua situação particular, e também a partir de uma taxa hipotecária e de uma perspectiva de pagamento mensal.

qual a duração da sua hipoteca?

- Considere quanto tempo você planeja manter o imóvel em questão

- Acessibilidade também pode ditar o prazo de empréstimo escolha

- quem se mudou relativamente pouco tempo pode ser beneficiar de um BRAÇO com um prazo 30 anos

- Enquanto quem compra sempre casas que podem pagar por ela pode querer um de 15 anos fixas

Finalmente, a maioria dos imóveis estão indo para ir com 30 anos de prazo, e em toda a probabilidade, um fixo de 30 anos.comanda algo como uma quota de mercado de 90% para hipotecas de compra e 75% para refinanciamentos.mas isso não significa necessariamente que seja a escolha certa para todos estes mutuários.se você acha que pode se mudar em apenas alguns anos, talvez porque você comprou uma casa de partida, os 30 anos fixos podem realmente ser uma má escolha.no fim de contas, a taxa de juro será mais elevada e o benefício (da taxa de juro fixa) não será plenamente realizado se apenas se mantiver por alguns anos.por outro lado, não vá depois de um prazo de 15 anos se achar que vai ter dificuldades em fazer os pagamentos maiores.

para muitos, esta pode nem ser uma opção devido a restrições de DTI, que limitam quanto você pode pedir emprestado.

da mesma forma, você pode não querer escolher um prazo de 20 anos ou 25 anos ao longo de um empréstimo de 30 anos se a taxa não é significativamente melhor (ou em todos os diferentes) e acessibilidade é uma preocupação.

Você pode sempre pagar extra em sua hipoteca mais tarde para economizar dinheiro em juros e reduzir o prazo do empréstimo.

Como Alterar a Sua Hipoteca Termo

- Se você quiser aumentar ou diminuir o seu prazo de empréstimo

- Um padrão refinanciar provavelmente vai ser a sua melhor opção

- Muitos proprietários mudar de 30 anos a 15 anos de prazo empréstimos

- Para permanecer na pista e obter taxas de juros mais baixas

Então, nós sabemos o típico hipoteca prazo é de 30 anos, mas o que se pretende alterar o comprimento de sua hipoteca?digamos que você foi o primeiro comprador, e como 90% dos outros compradores, foi com um prazo fixo de 30 anos.

Um dia você mexer com uma calculadora de hipoteca e perceber que você vai pagar centenas de milhares de dólares em juros e não pagar o seu empréstimo até que você tem 70 anos.e agora? Pânico, enterrar a cabeça na areia? Não. Faz alguma coisa, presumindo que queiras.

o método mais fácil e mais simples é executar uma taxa e termo refinanciar. Notice it says term right in the phrase…

While refinancing to a lower interest rate can result in monthly payment savings, going from one 30-year loan to another means you are resetting the clock.com isto, quero dizer, afastar-me ainda mais do pagamento integral da hipoteca.o que alguns proprietários experientes fazem é refinanciar de um mandato de 30 anos para um mandato de 15 anos. Dessa forma, eles não prolongam seu prazo de empréstimo, e em alguns casos na verdade encurtam-no.como observado, as taxas de hipoteca também são mais baratas em hipotecas de 15 anos, de modo que a poupança pode ser duas vezes.

Se você não pode ou não quer refinanciar, Você também pode apenas pagar extra a cada mês para efetivamente encurtar o prazo do empréstimo.

para resumir, quanto mais longo o prazo do empréstimo, menor o pagamento da hipoteca, mas quanto mais juros você vai pagar, e mais tempo vai levar para construir o capital próprio.complicar ainda mais as coisas é o fato de que algumas pessoas não querem pagar suas hipotecas, e preferem investir seu dinheiro em outro lugar.de qualquer forma, faça um plano e pense sobre quais são seus objetivos de curto e longo prazo antes de mergulhar.

Dica: Se você não tiver certeza do termo do empréstimo a escolher, você pode sempre fazer pagamentos maiores em um empréstimo de longo prazo (pagamentos de hipoteca de duas semanas).

Se você vai com um prazo mais curto, você está preso com um pagamento mensal maior, não importa o que.para errar no lado da cautela, você pode ir com o prazo padrão de 30 anos e fazer pagamentos de capital extra se e quando você quiser.