Mortgage Q&A: ”vilken inteckning sikt är bäst?”

innan du bestämmer dig för att haffa den lägsta räntan på ditt köp inteckning eller inteckning refinansiera, måste du besluta om (eller åtminstone begränsa) en inteckning sikt.

Jag hänvisar till hur lång tid det tar att betala av ditt bostadslån i sin helhet.

”inteckning termen” är i huvudsak varaktigheten av din inteckning, oavsett om du faktiskt hålla det för den tid eller inte.

Låt oss prata om varför det är viktigt och vilka faktorer som kan svänga ditt beslut i den här avdelningen.

att välja en lämplig inteckning Term

- en sak som du måste besluta om när du tar ett bostadslån

- är längden på inteckning, känd som ”lånetiden”

- så här lång tid det kommer att ta att betala av inteckning i sin helhet

- baserat på regelbundna månatliga amorteringar och räntebetalningar

först och främst, dina amorteringar och hur mycket ränta du betalar kommer att bestämmas, till stor del, av löptiden för din inteckning.

till exempel betalas en 15-årig inteckning i hälften av tiden som en 30-årig inteckning, så den månatliga hypotekslånet blir mycket högre.

det kommer inte att vara dubbelt så mycket som 30-året eftersom du betalar mindre ränta under en kortare tid, men det blir betydligt högre.

i allmänhet tittar du på en hypotekslån som är 1,5 gånger den 30-åriga hypotekslånet.

detta kan naturligtvis sträcka en budget tunn, så det är viktigt att besluta om sikt innan shopping för att säkerställa att du hamnar med rätt låneprogram för att passa din unika finansiella profil.

den 30-åriga inteckning sikt är Standard

- den 30-åriga fasta inteckning är det mest populära låneprogram som finns

- den har en 30-årig låneperiod och en fast ränta för hela löptiden

- de flesta vapen har också en 30-årsperiod trots att de kommer med justerbara räntor

- men det finns många andra villkor tillgängliga också så var noga med att utforska dem alla!

de flesta inteckningar är baserade på en 30-årig amortering, vilket innebär att de betalas i sin helhet efter 30 år.

samtidigt är inte alla 30-åriga inteckningar fastställda i 30 år.

det är rätt, det finns massor av inteckningar baserade på en 30-årig payoff schema som kan justera varje månad eller årligen för mycket av den tiden.

ett vanligt exempel skulle vara 5/1 justerbar ränta inteckning, som skrivs över och förfaller i 30 år, men justerbar efter bara fem.

det är fixat för de första fem åren och justerbart för de återstående 25, men fortfarande ett 30-årigt lån.

samma gäller för en 7/1 eller en 10/1 ARM, förutom att deras fasta period är sju respektive 10 år innan de kan justeras.

15-åriga hypotekslån är också mycket vanliga

- bortsett från 30-årsperioder är 15-årsperioder nästa vanligaste

- de kräver mycket högre månatliga hypotekslån

- som ett resultat av den kortare amorteringsperioden

- men kan resultera i stora besparingar och lägre räntor

då finns det 15-åriga hypotekslån, som skrivs av och betalas ut i 15 år.

de är också fasta under hela varaktigheten, så du behöver inte oroa dig för att din hypotekslån justeras högre (eller lägre, inte att du skulle vara orolig för det).

dessa är ett utmärkt val om du vill betala av din inteckning tidigt, förutsatt att dina pengar inte serveras bättre någon annanstans.

med en 15-årig inteckning, kommer du njuta av en lägre bolåneränta än ett 30-årigt lån, och betala mycket mindre ränta. En win-win verkligen.

Låt oss titta på ett exempel, förutsatt att lånebeloppet är $200,000.

30-års betalning: $998.57 (4.375% ränta)

total ränta: $159,485.20

15-års betalning: $1,429.77 (3.50% ränta)

total ränta: $57,358.60

som du kan se är räntan 0.75% lägre på 15-åriga lån.

detta är inte ovanligt eftersom långivare är villiga att erbjuda en rabatt till villaägare som betalar av sina bolån snabbare.

Om du behöver tre decennier för att betala av din inteckning, och vill ha en fast ränta för hela denna tidsperiod, du kommer att betala extra för det via en högre bolåneränta.

hur som helst, den 15-åriga inteckning skulle spara ungefär $100.000 i ränta under hela lånet, men din månatliga inteckning betalning skulle vara ca 50 procent högre.

Om du kunde hantera det, och faktiskt vill betala ner din inteckning, skulle det vara ett värdefullt drag, särskilt om du råkade vara refinansiering från en högre ränta.

om du till exempel betygsätter var 6.5% på en 30-årsperiod, skulle refinansiering till en ränta på 3.5% på en 15-årsperiod idag bara vara ytterligare $200 per månad.

det är en ganska bra avvägning för en relativt liten bump i månadsbetalning.

någon som vill gå i pension som ville äga ett hem gratis och klart kan vara en kandidat för en kortare sikt inteckning.

samma sak gäller för någon som bor i ett område i landet där bostadspriserna inte är för höga. Skillnaden i månadsbetalning kan vara relativt försumbar.

vilka andra hypotekslån är tillgängliga?

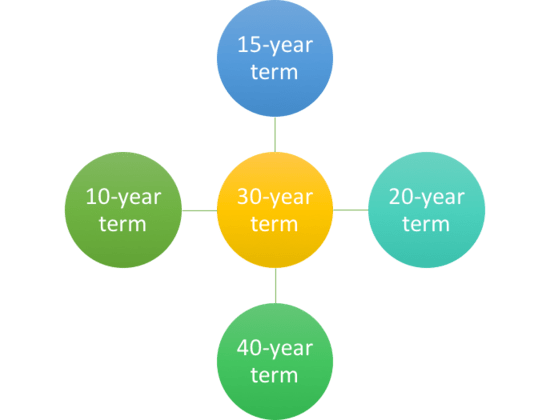

- andra hypotekslån inkluderar 10 -, 20 -, 25-och 40-åriga villkor

- men inte alla banker och långivare erbjuder dessa alternativ

- Du kanske också kan välja din egen bostadslånsperiod

- där du kan välja vilken låneperiod du vill

Japp, du kan betala din inteckning på bara 10 år eller sträcka ut den till 40 år om du behöver lite mer tid.

den längsta inteckning sikt jag har sett var 50 år, men det var gimmicky och kortlivad, av goda skäl.

om 15 år är för snabb, men 30 är för lång, Det finns alltid 20-åriga inteckning.

det finns även inteckningar skrivs över 40 år som förfaller i 30, så alternativen är oändliga verkligen.

femårsperioden avser ballonglån där lånet förfaller till fullo efter bara fem år.

naturligtvis är de inrättade så låntagare refinansiera/sälja på den tiden, och de skrivs över 30-år, vilket gör dem överkomliga på månadsbasis.

den kortaste hypotekslånstiden där lånet faktiskt betalas i sin helhet skulle sannolikt vara den 10-åriga fasta hypotekslånet.

Som namnet antyder har den en ränta som inte ändras och betalas ut på bara ett decennium.

även om det kan erbjudas av vissa långivare, kan det mycket väl vara utom räckhåll för de flesta husägare eftersom inteckning betalningar kommer att vara ungefär dubbelt så mycket som ett 30-årigt lån.

Obs: bolån med villkor längre än 30 år och ballong inteckningar har i huvudsak blivit fringe produkter eftersom de faller ur den så kallade kvalificerad inteckning (QM) definition som ger långivare extra skydd.

genomsnittliga inteckning sikt är mycket kortare

- de flesta villaägare inte hålla sina bolån på heltid

- istället de är ofta hålls för mindre än ett decennium

- så anser att om du vill spara lite pengar

- Du kanske kan gå med en billigare ARM istället

Tänk på att de flesta människor bara hålla på sina bolån för cirka sju till 10 år.

detta är ett resultat av att antingen sälja hemmet och gå vidare, eller refinansiering av befintliga inteckning för att dra nytta av lägre bolåneräntor, eller för att få ut pengar.

så oavsett inteckning sikt du väljer, vara säker på att det är vettigt för just din situation, och även från både en inteckning ränta och månadsbetalning perspektiv.

hur länge ska din inteckning sikt vara?

- Tänk på hur länge du planerar att behålla fastigheten i fråga

- överkomliga priser kan också diktera lån sikt val

- de flyttar relativt snart kan dra nytta av en ARM med en 30-årsperiod

- medan de köper alltid hem som har råd med det kanske vill ha en 15-år fast

i slutändan, de flesta husägare kommer att gå med en 30-årsperiod, och med all sannolikhet, en 30-år fast.

det kommandon något som en 90% marknadsandel för köp inteckningar och 75% andel för refinansieringar.

men det betyder inte nödvändigtvis att det är rätt lån val för alla dessa låntagare.

om du tror att du kan flytta på bara några år, kanske för att du köpte ett starthem, Kan 30-året fast faktiskt vara ett dåligt val.

När allt kommer omkring kommer räntan att vara högre och fördelen (av den fasta räntan) inte fullt ut realiseras om bara hålls några år.

omvänt, gå inte efter en 15-årsperiod om du tror att du har svårt att göra de större betalningarna.

För många kanske detta inte ens är ett alternativ på grund av DTI-begränsningar, vilket begränsar hur mycket du kan låna.

På samma sätt kanske du inte vill välja en 20-årig term eller 25-årig term över ett 30-årigt lån om kursen inte är betydligt bättre (eller alls annorlunda) och överkomliga priser är ett problem.

Du kan alltid betala extra på din inteckning senare för att spara pengar på ränta och skära ner lånetiden.

hur du ändrar din inteckning sikt

- Om du vill minska eller öka ditt lån sikt

- en standard refinansiera kommer sannolikt att vara ditt bästa alternativ

- många husägare byta från 30-år till 15-år långfristiga lån

- att stanna på rätt spår och få lägre räntor

Så vi vet den typiska inteckning sikt är 30 år, men vad händer om du vill ändra längden på din inteckning?

låt oss säga att du var en första gången köpare,och som 90% av andra bostadsköpare, gick med en 30-årig fast.

en dag du mixtra med en inteckning kalkylator och inser att du kommer att betala hundratusentals dollar i ränta och inte betala av ditt lån tills du är 70.

vad händer nu? Panik, begrava huvudet i sanden? Nej. Gör något åt det, förutsatt att du vill.

den enklaste och enklaste metoden är att utföra en ränta och sikt refinansiera. Lägg märke till att det står termen rätt i frasen …

medan refinansiering till en lägre ränta kan resultera i månatliga betalningsbesparingar, går från ett 30-årigt lån till ett annat sätt att du återställer klockan.

med detta menar jag att få ännu längre bort från att betala av din inteckning i sin helhet.

vad vissa kunniga husägare gör är att refinansiera från en 30-årsperiod till en 15-årsperiod. På så sätt förlänger de inte sin låneperiod och i vissa fall förkortar den faktiskt.

som noterat är hypotekslån också billigare på 15-åriga inteckningar, så besparingarna kan vara tvåfaldiga.

Om du inte kan eller inte vill refinansiera, kan du också bara betala extra varje månad för att effektivt förkorta lånetiden.

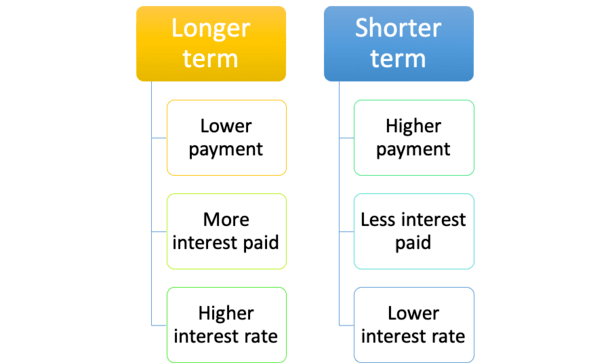

för att sammanfatta, ju längre lånetiden är, desto lägre inteckning betalning, men ju mer intresse du betalar, och ju längre tid det tar att bygga hem kapital.

ytterligare komplicerande frågor är det faktum att vissa människor inte vill betala av sina inteckningar, och hellre investera sina pengar på annat håll.

hur som helst, gör en plan och tänk på vad dina kortsiktiga och långsiktiga mål är innan du dyker in.

tips: om du inte är säker på vilken låneperiod du ska välja, kan du alltid göra större betalningar på ett längre lån (varannan vecka hypotekslån).

Om du går med en kortare löptid sitter du fast med en större månadsbetalning oavsett vad.

för att fela på försiktighetssidan kan du gå med standard 30-årsperioden och göra extra huvudbetalningar om och när du önskar.