Oba leasingu a financování jsou základními prostředky k financování nákupu majetku nebo investice. Konečný cíl je stejný; dát dlužníkovi / nájemci vlastnictví a právo na aktivum. Leasing i financování umožňují podniku získávat cenná aktiva a využívat je k podpoře svého podnikání. Níže uvedené definice znovu uvedou rozdíl mezi leasingem a financováním.

co je pronájem?

nájem je závazná právní smlouva, podle níž se jedna strana, která je vlastníkem aktiva (pronajímatelem), zavazuje pronajmout podkladové aktivum jiné straně (nájemci), která je ochotna dodržovat podmínky týkající se pronájmu. Splátkový kalendář leasingu, doba pronájmu a riziko rizika jsou některé z nejdůležitějších smluv nájemní smlouvy. Dva hlavní typy pronájmu jsou provozní a finanční leasing.

co je financování?

financování se týká půjčování peněz splatných k určitému datu v budoucnosti. Finance jsou obvykle vyhledávány od bank, finančních institucí a podobně. Hlavním způsobem financování je koncept současné hodnoty peněz. Například banky dnes půjčují 100 dolarů, aby v budoucnu dostaly 106 dolarů. Složka $ 6 je úroková složka, kterou věřitel platí za půjčování peněz dnes, které může zítra splatit.

Rozdíl Mezi Nájemní a Finance

Vlastnictví

Toto je základní a nejdůležitější rozdíl mezi nájemní a financí. Ve skutečnosti to dává finanční transakci její definující charakter.

Pronájem

vlastnictví aktiva zůstává u pronajímatele. Pronajímatel má úplnou kontrolu nad značkou a třídou zakoupeného aktiva, jednáním s prodejcem a údržbou aktiva. Aktivum může zůstat zcela v úschově nájemce po celou dobu životnosti aktiva. Nájemce však jedná pouze jako bailee, který nikdy nezíská žádné vlastnictví ani kontrolu nad aktivem.

Finance

dlužník je vlastníkem aktiva od samého počátku finančního ujednání. Banka / Finanční instituce jedná pouze jako třetí strana při zpřístupňování finančních prostředků na nákup aktiva. Ve většině případů však aktivum získané prostřednictvím finančního ujednání působí jako zajištění v případě, že dlužník nesplácí. V takových případech banka takový majetek propadne a dlužník se musí vzdát svého vlastnictví.

Úvaha

Pronájem

protiplnění za leasing jsou splátky splatné dle nájemní naplánovat předem stanovené na počátku kontraktu. Složení leasingových splátek se liší v případech operativního leasingu a finančního leasingu. V prvním případě se nájemní nájemné skládá pouze z poplatků za pronájem. V posledně uvedeném případě jsou nájemné rozděleny na hlavní složku (pokrývá hodnotu aktiv)a úrokovou složku.

Finance

ve finančním ujednání je celá protiplnění rozdělena na zálohu a splatné splátky. Záloha je paušální částka, která se obecně rovná 10 až 30% hodnoty aktiva. Tato částka závisí na poskytnuté kreditní skóre a kvalitě zajištění. Struktura splátek je velmi podobná struktuře finančního leasingu. Je rozdělena na úrokovou a hlavní složku. Tato částka je připadající stranou k hodnotě aktiv a částečně k hodnotě úroků.

Rizika

Identifikace majitele party je jednoduchý způsob identifikace rizikových subjektu. V nekomplikovaném světě, kdekoli je vlastnictví, následuje riziko. Stále se vyvíjející peněžní trh však platnost tohoto pravidla snížil.

pronájem

ve většině případů je pronajímatel a nikoli nájemce vystaven hrozbě poškození nebo zničení svého majetku. Proto je břemeno zajištění rizika a pojištění na pronajímateli. Avšak v případech financování (nebo kapitálového leasingu), kdy nájemce disponuje aktivem po jeho podstatnou životnost, se v podstatě podílí na jeho rizicích a odměnách. V takových případech se nájemce a pronajímatel mohou vzájemně rozhodnout sdílet náklady na pojištění.

Finance

Ve financování uspořádání, instituce poskytující úvěr je bez výjimky vystaveni úvěrové riziko, riziko platební neschopnosti a hromadit další nejistoty. Pokud však jde o aktivum, jeho odpovědnost bude výhradně na dlužníkovi. Například auto zakoupené na hypotéku narazí na nehodu. Odpovědnost za jeho opravy bude na majiteli vozidla, nikoli na bance. Dlužník proto musí provést pojistné plány vhodné pro povahu aktiva.

cenová dostupnost

pronájem

pronájem je obecně na kratší dobu a slouží velmi specifickým účelům. Nájemce nemusí platit nájemní hodnotu rovnající se celoživotním nákladům na aktivum. To umožňuje nájemci jít na Pokročilé a lepší modely stejného aktiva. Například, pár, kteří chtějí žít v New Yorku dočasně budou moci dovolit hezký byt na Manhattanu na krátkodobý pronájem Tak, leasing umožňuje nájemci, aby svou hru do zářezu.

Finance

financování je v podstatě ujednání o vlastnictví aktiva. Transakce má nevratnou povahu a aktivum se stává trvalým majetkem dlužníka. Financování proto nutí dlužníka získat přísně v rámci svých prostředků. Pokračování výše uvedeného příkladu, pokud by pár hledal trvalý pobyt, určitě by si nemohli dovolit byt na Manhattanu. Museli by hledat něco dostupnějšího, třeba v příměstských oblastech.

záruka a upgrady

pronájem

výrobci a prodejci obecně poskytují záruku na aktiva, která trvá od 1 do 3 let. To se často shoduje s dobou pronájmu. Nájemce se proto nemusí starat o rutinní opravy a poruchy, protože jsou všechny dobře pokryty zárukou. Také použití aktiv na krátkodobé pronájmy umožňuje nájemce, aby zůstali až do dnešního dne s nejnovějšími technologiemi. Může nahradit svůj majetek každých pár let a využívat výhod záruk s každým novým pronájmem.

Finance

Jak již víme, dlužník získává nespornou vlastnictví aktiva s úhradou poslední splátky. Dokud se nerozhodne s majetkem nakládat, zůstane u dlužníka. Během prvních několika let mu také rychle vyprší záruční doba. Náklady na neustálé opravy a údržbu jsou jeho odpovědností v nadcházejících letech, které často spálí hlubokou díru v kapse. Také, pokud chce upgradovat ze stávajících aktiv, aktiva, majitel bude muset projít potíží re-prodej aktiv a možná znovu získání čerstvé financování.

pro úvěrové financování je tedy pult-intuitivní přístup pro osoby, kteří chtějí zůstat aktuální a aktuální s technologií. Leasing je v takových případech velmi populární. Na druhé straně jsou aktiva trvalé povahy lépe zakoupena prostřednictvím úvěrového financování. Příklady většinou zahrnují osobní majetek, jako jsou šperky, domy a pozemky.

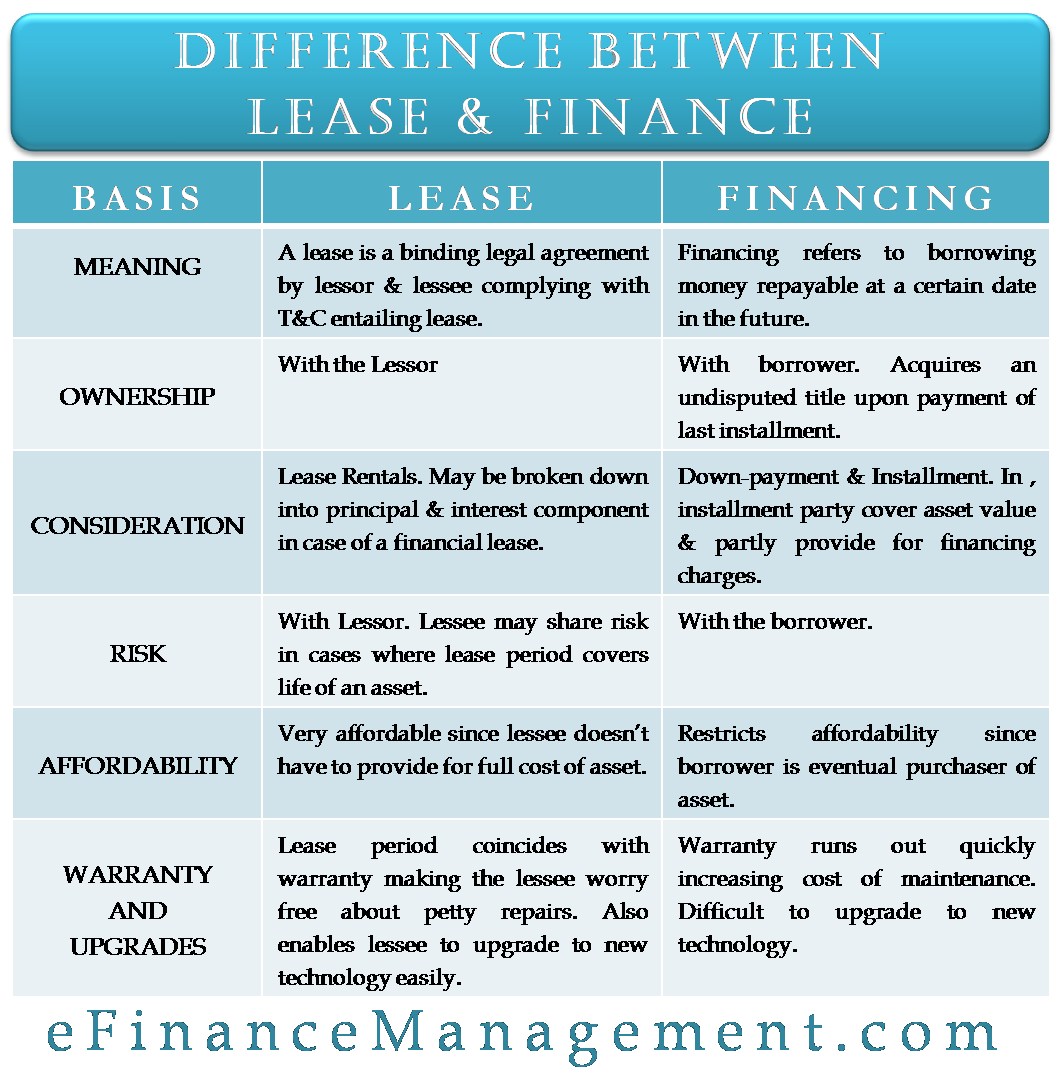

rozdíl mezi leasingem a financemi – tabulka

následující tabulka zapouzdřuje celý obsah do informací o velikosti kousnutí.

| Pronájem | Finance | |

| Vlastnictví | S Pronajímatelem | S dlužníkem. Získává nesporný titul po zaplacení poslední splátky. |

| Úvaha | Pronájem. Třeba v případě finančního leasingu rozdělit na jistinu a úrokovou složku. | záloha & splátka. Splátka se skládá ze složek, které strana pokrývá hodnotu aktiv a částečně zajišťuje poplatky za financování. |

| riziko | s pronajímatelem. Nájemce může sdílet riziko v případech, kdy doba pronájmu pokrývá životnost aktiva. | s dlužníkem. |

| Dostupnost | Velmi Cenově dostupné, protože nájemce nebude muset poskytnout za plnou cenu aktiva. | omezuje cenovou dostupnost, protože dlužník je případným kupujícím aktiva. |

| Záruka a Upgrade | doba Pronájmu se kryje s záruční aby nájemce bez obav o drobné opravy. Také umožňuje nájemci snadno upgradovat na novou technologii. | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |