Tanto el arrendamiento como la financiación son medios fundamentales para financiar la compra de un activo o inversión. El objetivo final es el mismo: darle al prestatario/arrendatario la posesión y el derecho a un activo. Tanto el arrendamiento como la financiación permiten a una empresa obtener activos valiosos y utilizarlos en el fomento de su negocio. Las definiciones que se mencionan a continuación volverán a enunciar la diferencia entre arrendamiento y financiación.

¿Qué es el arrendamiento?

Un arrendamiento es un acuerdo legal vinculante por el que una de las partes que posee la propiedad de un activo (arrendador) acepta alquilar el activo subyacente a otra parte (arrendatario) dispuesta a cumplir con los términos y condiciones que implican el arrendamiento. El calendario de pagos del arrendamiento, el plazo del arrendamiento y la carga del riesgo son algunos de los pactos más importantes de un contrato de arrendamiento. Los dos tipos principales de arrendamiento son el Arrendamiento operativo y el Arrendamiento financiero.

¿Qué es la financiación?

La financiación se refiere a pedir prestado dinero reembolsable en una fecha determinada en el futuro. Normalmente se busca financiación de bancos, instituciones financieras y similares. El principal modus operandi de la financiación es el concepto de valor actual del dinero. Por ejemplo, los bancos prestan 1 100 hoy para recibir 1 106 en el futuro. El componente de 6 6 es el componente de interés que un prestamista paga por pedir prestado dinero hoy que puede pagar mañana.

Diferencia entre Arrendamiento y Finanzas

Propiedad

Este es el punto fundamental y más importante de diferencia entre arrendamiento y finanzas. De hecho, esto es lo que da a una transacción de financiación su carácter definitorio.

Arrendamiento

La propiedad del activo permanece con el arrendador. El arrendador tiene control total sobre la marca y la clase del activo adquirido, las negociaciones con el proveedor y el mantenimiento del activo. Un activo puede permanecer completamente bajo la custodia del arrendatario durante la vida del activo. Sin embargo, el arrendatario solo actúa en calidad de un bailee que nunca obtiene propiedad o control sobre el activo.

Finanzas

El prestatario es el propietario del activo desde el inicio del acuerdo de financiación. El banco/institución financiera actúa simplemente como un tercero al poner a disposición fondos para la compra del activo. Sin embargo, en la mayoría de los casos, el activo adquirido a través de un acuerdo de financiación actúa como garantía en caso de impago del prestatario. En tales casos, el banco pierde esos bienes y el prestatario debe renunciar a su propiedad.

Contraprestación

Arrendamiento

La contraprestación por un arrendamiento son las cuotas pagaderas según el calendario de arrendamiento predeterminado al inicio del contrato. La composición de los pagos de arrendamiento difiere en los casos de arrendamiento operativo y de arrendamiento financiero. En el primero, los alquileres consisten únicamente en los gastos de alquiler. En este último, los alquileres se desglosan en el componente principal (cubre el valor del activo) y el componente de intereses.

Finanzas

En un acuerdo de financiación, toda la contraprestación se divide en el pago inicial y las cuotas a pagar. El pago inicial es una suma global generalmente igual al 10 a 30% del valor del activo. Esta cantidad depende del puntaje de crédito y la calidad de la garantía presentada. La estructura de cuotas es muy similar a la de un arrendamiento financiero. Se desglosa en el componente de interés y principal. Esta cantidad es atribuible al valor del activo y en parte al valor de los intereses.

Riesgo

Identificar a la parte propietaria es una forma sencilla de identificar a la entidad que asume el riesgo. En un mundo sin complicaciones, dondequiera que esté la propiedad, el riesgo sigue. Sin embargo, el mercado monetario en constante evolución ha reducido la validez de esta norma.

Arrendamiento

En la mayoría de los casos, el arrendador y no el arrendatario está expuesto a la amenaza de daño o destrucción de su activo. Por lo tanto, la responsabilidad de la provisión de riesgos y seguros recae en el arrendador. Sin embargo, en los casos de financiación (o arrendamiento de capital) en los que el arrendatario posee el activo durante su vida sustancial, básicamente participa en sus riesgos y recompensas. En tales casos, el arrendatario y el arrendador podrán decidir mutuamente compartir los gastos del seguro.

Finanzas

En un acuerdo de financiación, la entidad acreedora está, sin excepción, expuesta al riesgo de crédito, al riesgo de insolvencia y a un cúmulo de otras incertidumbres. Sin embargo, cuando se trata del activo, su responsabilidad será únicamente con el prestatario. Por ejemplo, un automóvil comprado con una hipoteca se topa con un accidente. La responsabilidad de las reparaciones recaerá en el propietario del automóvil y no en el banco. Por lo tanto, el prestatario debe emprender planes de seguro adecuados a la naturaleza del activo.

Asequibilidad

Arrendamiento

Un arrendamiento es generalmente por un período de tiempo más corto y se asume para fines muy específicos. El arrendatario no tiene que pagar un valor de arrendamiento igual al costo de por vida del activo. Esto permite al arrendatario optar por modelos avanzados y mejores del mismo activo. Por ejemplo, una pareja que quiera vivir temporalmente en la ciudad de Nueva York podrá permitirse un bonito apartamento en Manhattan en un contrato de arrendamiento a corto plazo, por lo tanto, un contrato de arrendamiento permite al arrendatario mejorar su juego en un grado.

Financiación

La financiación es esencialmente un acuerdo de propiedad de un activo. La transacción es de naturaleza irreversible y el activo se convierte en propiedad permanente del prestatario. La financiación, por lo tanto, obliga al prestatario a adquirir estrictamente dentro de sus posibilidades. Continuando con el ejemplo anterior, si la pareja estaba buscando una residencia permanente, ciertamente no podrían pagar el apartamento de Manhattan. Tendrían que buscar algo más asequible, tal vez en las regiones suburbanas.

Garantía y actualizaciones

Arrendamiento

Los fabricantes y proveedores generalmente ofrecen una garantía de activos que va de 1 a 3 años. Esto a menudo coincide con la vida del contrato de arrendamiento. Por lo tanto, el arrendatario no tiene que preocuparse por las reparaciones y averías de rutina, ya que todos están bien cubiertos por la garantía. Además, el uso de activos en contratos de arrendamiento a corto plazo permite al arrendatario mantenerse al día con la última tecnología. Puede reemplazar su activo cada dos años y disfrutar del beneficio de las garantías con cada nuevo arrendamiento.

Finanzas

Como ya lo conocemos, el prestatario adquiere un título indiscutible sobre el activo con el pago de la última cuota. Hasta que decida enajenar el activo, éste permanecerá en poder del prestatario. Además, se agotará rápidamente el período de garantía dentro de los primeros años. Los gastos de mantenimiento y reparaciones continuas serán su responsabilidad en los próximos años, que a menudo queman un agujero profundo en el bolsillo. Además, si desea actualizar el activo existente, el propietario del activo tendrá que pasar por las molestias de revender el activo y tal vez obtener de nuevo un nuevo acuerdo de financiación.

Optar por la financiación de préstamos es, por lo tanto, un enfoque contra-intuitivo para una persona que desea mantenerse al día y al día con la tecnología. El arrendamiento es muy popular en tales casos. Por otro lado, los activos de naturaleza permanente se compran mejor a través de una financiación de préstamo. Los ejemplos incluyen principalmente bienes personales como joyas, casas y terrenos.

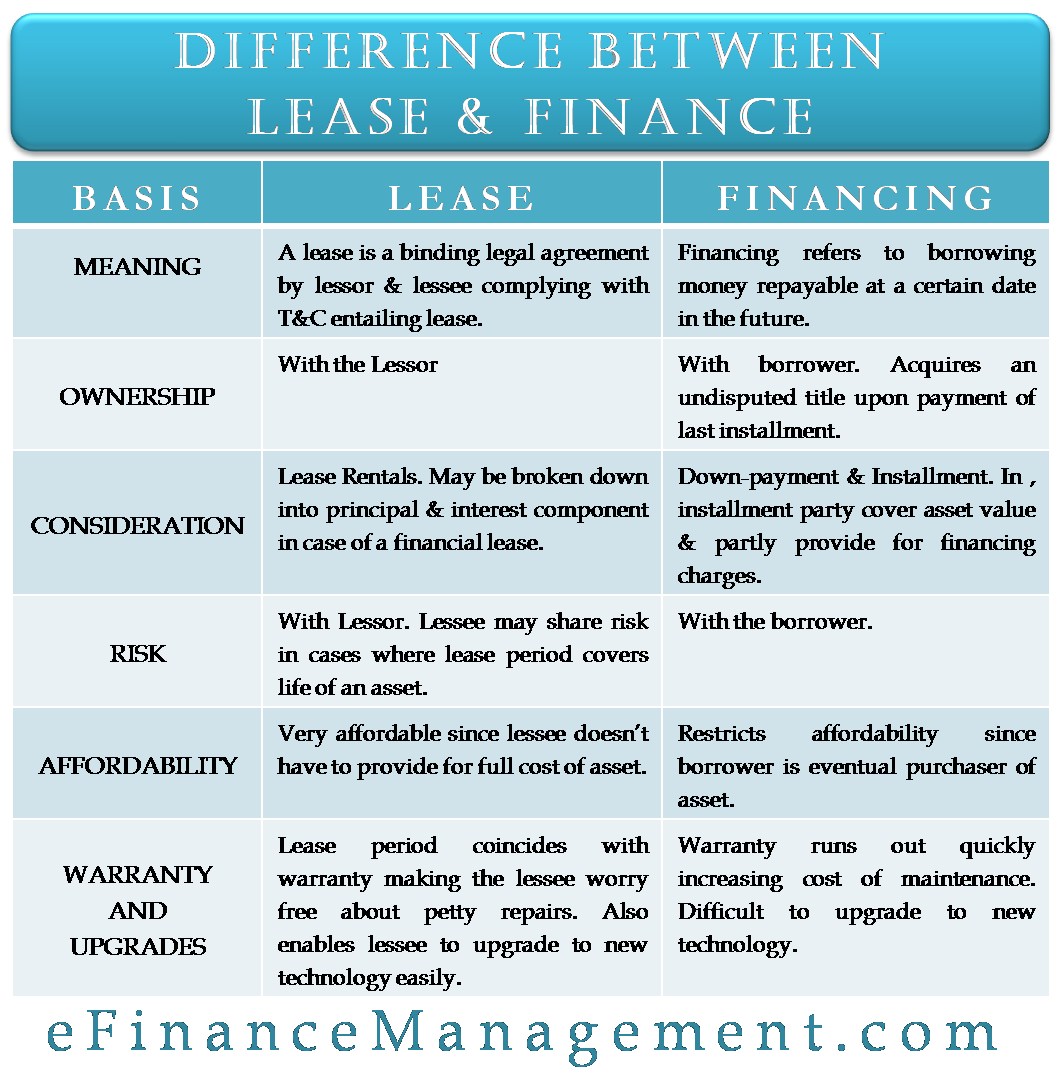

Diferencia entre arrendamiento y Tabla financiera

La siguiente tabla encapsula todo el contenido en información de tamaño reducido.

| contrato de Arrendamiento | Finanzas | |

| La propiedad | Con el Arrendador | Con el prestatario. Adquiere un título indiscutible tras el pago de la última cuota. |

| Consideración | Alquiler en arrendamiento. Tal vez desglosado en principal y componente de intereses en caso de un arrendamiento financiero. | pago & Plazo. La cuota consiste en componentes que cubren el valor del activo y cubren en parte los gastos de financiación. |

| Riesgo | Con el Arrendador. El arrendatario podrá compartir el riesgo en los casos en que el período de arrendamiento cubra la vida de un activo. | Con el prestatario. |

| Asequibilidad | Muy Asequible ya que el arrendatario no tiene que proporcionar la totalidad del costo de un activo. | Restringe la asequibilidad ya que el prestatario es el comprador final del activo. |

| Garantía y actualizaciones | El período de arrendamiento coincide con la garantía, por lo que el arrendatario no se preocupa por las reparaciones menores. También permite al arrendatario actualizar fácilmente a nueva tecnología. | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |