Sia il leasing che il finanziamento sono mezzi fondamentali per finanziare l’acquisto di un bene o di un investimento. L’obiettivo finale è lo stesso; dare al mutuatario/locatario il possesso e il diritto a un bene. Sia il leasing che il finanziamento consentono a un’azienda di reperire beni preziosi e utilizzarli nella promozione della propria attività. Le definizioni di seguito riportate ri-enunciare la differenza tra locazione e finanza.

Che cos’è il Lease?

Un contratto di locazione è un accordo legale vincolante in base al quale una parte che detiene la proprietà di un bene (locatore) accetta di affittare l’attività sottostante a un’altra parte (locatario) disposta a rispettare i termini e le condizioni che comportano il contratto di locazione. Il programma di pagamento del leasing, la durata del contratto di locazione e l’onere del rischio sono alcuni dei patti più importanti di un contratto di locazione. I due principali tipi di leasing sono operativi e di finanziamento Leasing.

Che cos’è il finanziamento?

Il finanziamento si riferisce al prestito di denaro rimborsabile in una certa data in futuro. La finanza è normalmente ricercata da banche, istituzioni finanziarie e simili. Il principale modus-operandi al finanziamento è il concetto di valore attuale del denaro. Ad esempio, le banche prestano today 100 oggi per ricevere $106 in futuro. La componente $6 è la componente di interesse che un creditore paga per prendere in prestito denaro oggi che può rimborsare domani.

Differenza tra Lease e Finance

Proprietà

Questo è il punto fondamentale e più importante della differenza tra lease e finance. In realtà, questo è ciò che conferisce a una transazione di finanziamento il suo carattere determinante.

Locazione

La proprietà del bene rimane con il locatore. Il locatore ha il controllo completo sulla marca e la classe del bene acquistato, le trattative con il fornitore e la manutenzione del bene. Un bene può rimanere completamente in custodia del locatario durante la vita del bene. Tuttavia, il locatario agisce solo in qualità di un bailee mai ottenere alcuna proprietà o controllo sul bene.

Finanza

Il mutuatario è il proprietario del bene fin dall’inizio dell’accordo di finanziamento. La banca / istituto finanziario agisce semplicemente come una terza parte nel mettere a disposizione fondi per l’acquisto del bene. Tuttavia, nella maggior parte dei casi, l’attività acquisita attraverso un accordo di finanziamento funge da garanzia in caso di inadempienza del mutuatario. In tali casi, la banca perde tale proprietà e il mutuatario deve rinunciare alla sua proprietà.

Corrispettivo

Contratto di locazione

Il corrispettivo per un contratto di locazione sono le rate pagabili secondo il programma di locazione predeterminato all’inizio del contratto. La composizione dei canoni di locazione differisce nei casi di un leasing operativo e di un leasing finanziario. Nel primo, gli affitti di locazione consistono esclusivamente delle spese di noleggio. In quest’ultimo caso, gli affitti sono suddivisi nella componente principale (copre il valore del bene) e nella componente degli interessi.

Finanza

In un accordo di finanziamento, l’intero corrispettivo è diviso in acconto e rate da pagare. L’acconto è un importo forfettario generalmente pari al 10-30% del valore del bene. Questo importo dipende dal punteggio di credito e dalla qualità delle garanzie presentate. La struttura della rata è molto simile a quella di un leasing finanziario. È suddiviso nell’interesse e nella componente principale. Tale importo è parte attribuibile verso il valore patrimoniale e in parte verso il valore degli interessi.

Rischio

Identificare la parte proprietaria è un modo semplice per identificare l’entità portatrice di rischio. In un mondo semplice, ovunque sia la proprietà, il rischio segue. Tuttavia, il mercato monetario in continua evoluzione ha ridotto la validità di questa regola.

Locazione

Nella maggior parte dei casi, il locatore e non il locatario è esposto alla minaccia di danni o distruzione al suo bene. Pertanto, l’onere di fornire rischi e assicurazioni è a carico del locatore. Tuttavia, nei casi di finanza (o leasing di capitale) in cui il locatario possiede il bene per la sua vita sostanziale, partecipa fondamentalmente ai suoi rischi e benefici. In tali casi, il locatario e il locatore possono decidere reciprocamente di condividere i costi dell’assicurazione.

Finanza

In un accordo di finanziamento, l’ente creditizio è esposto senza eccezioni al rischio di credito, al rischio di insolvenza e ad altre incertezze. Tuttavia, quando si tratta del bene, la sua responsabilità sarà esclusivamente con il mutuatario. Ad esempio, un’auto acquistata su un mutuo si imbatte in un incidente. La responsabilità per le sue riparazioni sarà sul proprietario dell’auto e non sulla banca. Il mutuatario deve, quindi, intraprendere piani assicurativi adatti alla natura del bene.

Convenienza

Locazione

Un contratto di locazione è generalmente per un periodo di tempo più breve e viene assunto per servire scopi molto specifici. Il locatario non deve pagare un valore di locazione pari al costo della vita del bene. Ciò consente al locatario di optare per modelli avanzati e migliori della stessa risorsa. Per esempio, una coppia che vogliono vivere a New York city temporaneamente sarà in grado di permettersi un bel appartamento a Manhattan su un contratto di locazione a breve termine Così, un contratto di locazione consente un locatario per il loro gioco da una tacca.

Finanza

Il finanziamento è sostanzialmente un accordo per la proprietà di un bene. La transazione è di natura irreversibile e il bene diventa proprietà permanente del mutuatario. Il finanziamento, quindi, costringe il mutuatario ad acquisire rigorosamente entro i suoi mezzi. Continuando l’esempio di cui sopra, se la coppia era alla ricerca di una residenza permanente, di certo non sarebbe in grado di permettersi l’appartamento di Manhattan. Avrebbero dovuto cercare qualcosa di più conveniente, forse nelle regioni suburbane.

Garanzia e aggiornamenti

Leasing

I produttori e i fornitori forniscono generalmente una garanzia di asset che va da 1 a 3 anni. Questo spesso coincide con la vita del contratto di locazione. Pertanto, il locatario non deve preoccuparsi di riparazioni e guasti di routine poiché sono tutti ben coperti dalla garanzia. Inoltre, l’utilizzo di beni su leasing a breve termine consente al locatario di rimanere aggiornato con le ultime tecnologie. Può sostituire il suo bene ogni due anni e godere del beneficio delle garanzie con ogni nuovo contratto di locazione.

Finanza

Come ormai lo conosciamo, il mutuatario acquisisce un titolo indiscusso al bene con il pagamento dell’ultima rata. Fino a quando non decide di disporre del bene, rimane con il mutuatario. Inoltre, egli deve rapidamente esaurire il periodo di garanzia entro i primi anni. Le continue riparazioni e le spese di manutenzione saranno la sua responsabilità negli anni a venire che spesso bruciano un buco profondo nella tasca. Inoltre, se desidera aggiornare dal bene esistente, il proprietario del bene dovrà passare attraverso i fastidi di ri-vendere il bene e forse di nuovo ottenere un nuovo accordo di finanziamento.

Andare per il finanziamento del prestito è quindi un approccio contro-intuitivo per una persona che vuole rimanere aggiornato e aggiornato con la tecnologia. Il leasing è molto popolare in questi casi. D’altra parte, i beni di natura permanente sono meglio acquistati attraverso un finanziamento di prestito. Gli esempi includono principalmente beni personali come gioielli, case e terreni.

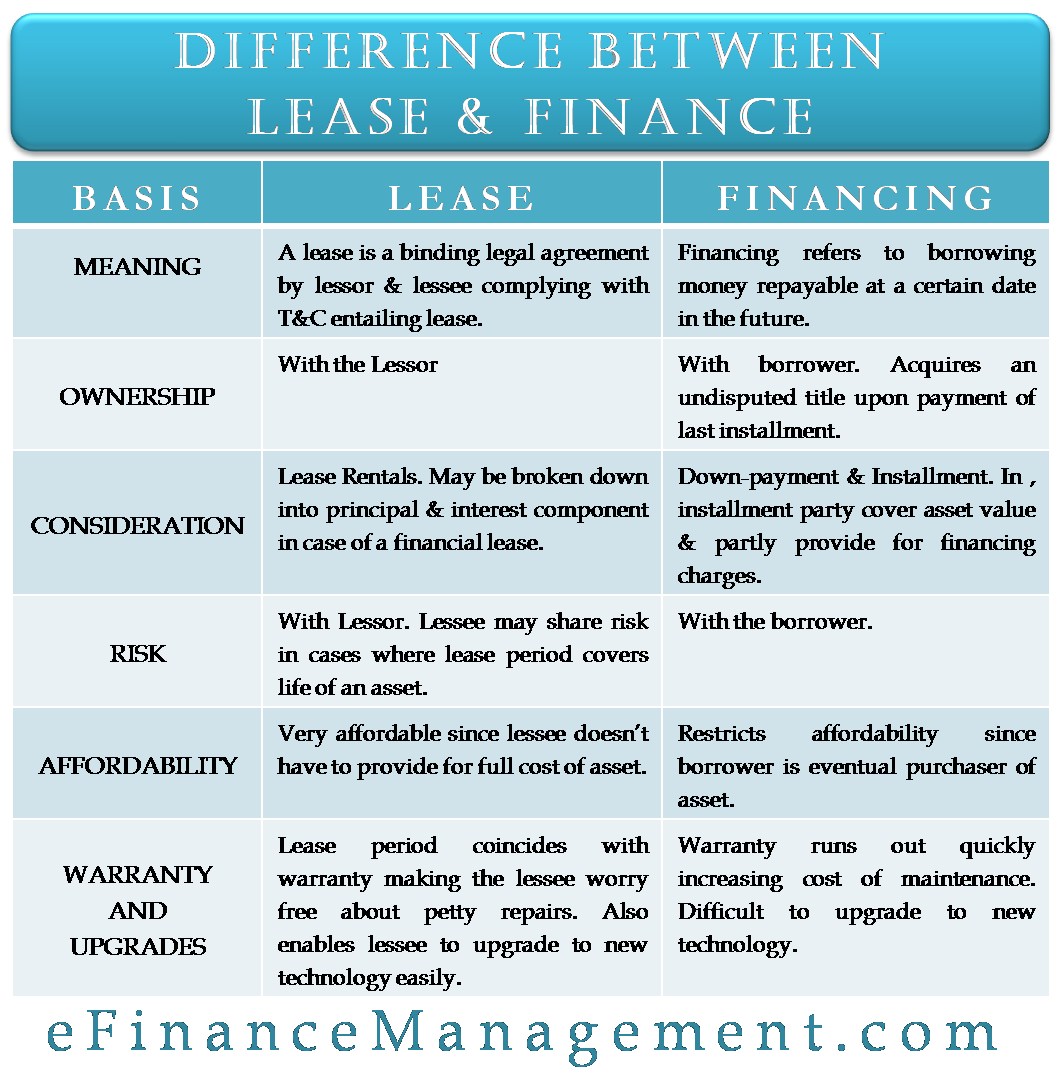

Differenza tra lease e Finance – Tabulated

La seguente tabella incapsula l’intero contenuto in informazioni di dimensioni ridotte.

| Leasing | Finanza | |

| La proprietà | Con il Locatore | Con il mutuatario. Acquisisce un titolo indiscusso al pagamento dell’ultima rata. |

| Considerazione | Affitti di locazione. Forse suddiviso in capitale e componente di interesse in caso di un contratto di locazione finanziaria. | Acconto& Rata. Rata è costituito da componenti che parte coprire il valore patrimoniale e in parte prevedono le spese di finanziamento. |

| Rischio | Con il Locatore. Il locatario può condividere il rischio nei casi in cui il periodo di locazione copre la vita di un bene. | Con il mutuatario. |

| Convenienza | Molto conveniente dal momento che il locatario non deve fornire l’intero costo di un bene. | Limita la convenienza poiché il mutuatario è l’eventuale acquirente del bene. |

| Garanzia e aggiornamenti | Periodo di locazione coincide con la garanzia rendendo il locatario preoccuparsi di piccole riparazioni. Consente inoltre al locatario di aggiornare facilmente alla nuova tecnologia. | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |