både leasing og finansiering er grundlæggende midler til at finansiere køb af et aktiv eller en investering. Slutmålet er det samme; at give låntager/lejer besiddelse og ret til et aktiv. Både leasing og finansiering gør det muligt for en virksomhed at købe værdifulde aktiver og udnytte dem til fremme af deres forretning. Nedenstående definitioner vil gentage forskellen mellem leasing og finansiering.

Hvad er Lease?

en lejekontrakt er en bindende juridisk aftale, hvorved en part, der ejer et aktiv (udlejer), accepterer at leje det underliggende aktiv til en anden part (lejer), der er villig til at overholde de vilkår og betingelser, der medfører lejekontrakten. Leasingbetalingsplanen, leasingperioden og risikoposten er nogle af de vigtigste pagter i en leasingaftale. De to vigtigste typer af leasing er drift og finansiering leasing.

Hvad er finansiering?

finansiering henviser til at låne penge, der kan tilbagebetales på en bestemt dato i fremtiden. Finansiering søges normalt fra banker, finansielle institutioner og lignende. Den vigtigste Modus-operandi til finansiering er begrebet nutidsværdi af penge. For eksempel låner banker $100 i dag for at modtage $106 i fremtiden. $ 6-komponenten er den rentekomponent, som en långiver betaler for at låne penge i dag, som han kan tilbagebetale i morgen.

forskel mellem leasing og finansiering

ejerskab

dette er det grundlæggende og vigtigste punkt i forskellen mellem leasing og finansiering. Faktisk er det det, der giver en finansieringstransaktion sin definerende karakter.

Lease

ejerskabet af aktivet forbliver hos udlejer. Udlejer har fuld kontrol over fabrikat og klasse af købte aktiver, forhandlinger med sælger og vedligeholdelse af aktivet. Et aktiv kan forblive fuldstændigt i leasingtagerens Depot i aktivets levetid. Imidlertid, lejeren handler kun i egenskab af en bailee, der aldrig får ejerskab eller kontrol over aktivet.

Finans

låntageren er ejer af aktivet fra starten af finansieringsordningen. Banken / pengeinstituttet fungerer kun som tredjepart ved at stille midler til rådighed til køb af aktivet. I de fleste tilfælde fungerer det aktiv, der erhverves gennem en finansieringsordning, imidlertid en sikkerhed, hvis låntageren misligholder. I sådanne tilfælde mister banken sådan ejendom, og låntageren skal afstå fra sit ejerskab.

overvejelse

Leasing

vederlaget for en lejekontrakt er de afdrag, der skal betales i henhold til lejeplanen, der er forudbestemt ved kontraktens begyndelse. Sammensætningen af lejebetalingerne adskiller sig i tilfælde af en operationel lejekontrakt og en finansiel lejekontrakt. I førstnævnte består lejekontrakten udelukkende af lejeafgifterne. I sidstnævnte er lejerne opdelt i hovedkomponenten (dækker aktivværdien) og rentekomponenten.

Finans

i en finansieringsordning er hele vederlaget opdelt i udbetalingen og de afdrag, der skal betales. Udbetalingen er et engangsbeløb, der generelt svarer til 10 til 30% af aktivets værdi. Dette beløb afhænger af kredit score og sikkerhed kvalitet indsendt. Afdragsstrukturen ligner meget en finansiel lejekontrakt. Det er opdelt i renter og hovedkomponent. Dette beløb kan henføres til aktivværdien og delvis til renteværdien.

risiko

identifikation af ejerpartiet er en enkel måde at identificere den risikobærende enhed på. I en ukompliceret verden, hvor ejerskabet er, følger risikoen. Det stadigt udviklende pengemarked har imidlertid reduceret gyldigheden af denne regel.

Lease

i de fleste tilfælde er leasinggiver og ikke leasingtager udsat for truslen om skade eller ødelæggelse af hans aktiv. Derfor påhviler det leasinggiver at sørge for risiko og forsikring. I tilfælde af finansiering (eller kapitalleje), hvor leasingtager besidder aktivet i dets betydelige levetid, deltager han grundlæggende i dets risici og belønninger. I sådanne tilfælde kan leasingtager og leasinggiver gensidigt beslutte at dele omkostningerne ved forsikring.

Finance

i en finansieringsordning er det långivende institut uden undtagelse udsat for kreditrisiko, insolvensrisiko og en skare af andre usikkerheder. Men når det kommer til aktivet, vil dets ansvar udelukkende være hos låntageren. For eksempel løber en bil købt på et pant i en ulykke. Ansvaret for dets reparationer vil være på bilens ejer og ikke banken. Låntageren skal derfor foretage forsikringsplaner, der passer til aktivets Art.

overkommelighed

Leasing

en lejekontrakt er generelt i en kortere periode og tages til at tjene meget specifikke formål. Lejeren behøver ikke at betale en leasingværdi svarende til aktivets levetidsomkostninger. Dette gør det muligt for en lejer at gå efter avancerede og bedre modeller af det samme aktiv. For eksempel, et par, der ønsker at bo i Ny York City midlertidigt, vil have råd til en dejlig lejlighed på Manhattan på en kortvarig lejekontrakt, en lejekontrakt gør det muligt for en lejer at hæve deres spil med et hak.

Finans

finansiering er i det væsentlige en ordning for ejerskab af et aktiv. Transaktionen er af irreversibel karakter, og aktivet bliver låntagerens permanente ejendom. Finansiering tvinger derfor låntageren til at erhverve strengt inden for hans midler. Fortsat ovenstående eksempel, hvis parret ledte efter en permanent bopæl, ville de bestemt ikke have råd til Manhattan-lejligheden. De bliver nødt til at kigge efter noget mere overkommeligt, måske i forstæderne.

garanti og opgraderinger

Lease

producenter og leverandører leverer generelt en aktivgaranti, der løber fra 1 til 3 år. Dette falder ofte sammen med lejekontraktens levetid. Derfor behøver lejeren ikke bekymre sig om rutinemæssige reparationer og nedbrud, da de alle er godt dækket af garantien. Brug af aktiver på kortfristede lejemål gør det også muligt for en lejer at holde sig ajour med den nyeste teknologi. Han kan erstatte sit aktiv hvert par år og nyde fordelene ved garantier med hver frisk lejekontrakt.

Finance

som vi allerede kender det nu, erhverver låntageren en ubestridt titel til aktivet med betaling af den sidste rate. Indtil han beslutter at afhænde aktivet, forbliver det hos låntageren. Han skal også hurtigt løbe tør for garantiperioden inden for de første par år. Den kontinuerlige reparation og vedligeholdelsesudgift er hans ansvar i de kommende år, som ofte brænder et dybt hul i lommen. Hvis han ønsker at opgradere fra det eksisterende aktiv, skal aktivejeren også gennemgå besværet med at videresælge aktivet og måske igen få en ny finansieringsordning.

at gå til lånefinansiering er således en kontraintuitiv tilgang for en person, der ønsker at forblive opdateret og opdateret med teknologi. Leasing er meget populær i sådanne tilfælde. På den anden side købes aktiver af permanent karakter bedre gennem en lånefinansiering. Eksempler inkluderer for det meste personlige aktiver såsom smykker, huse og jord.

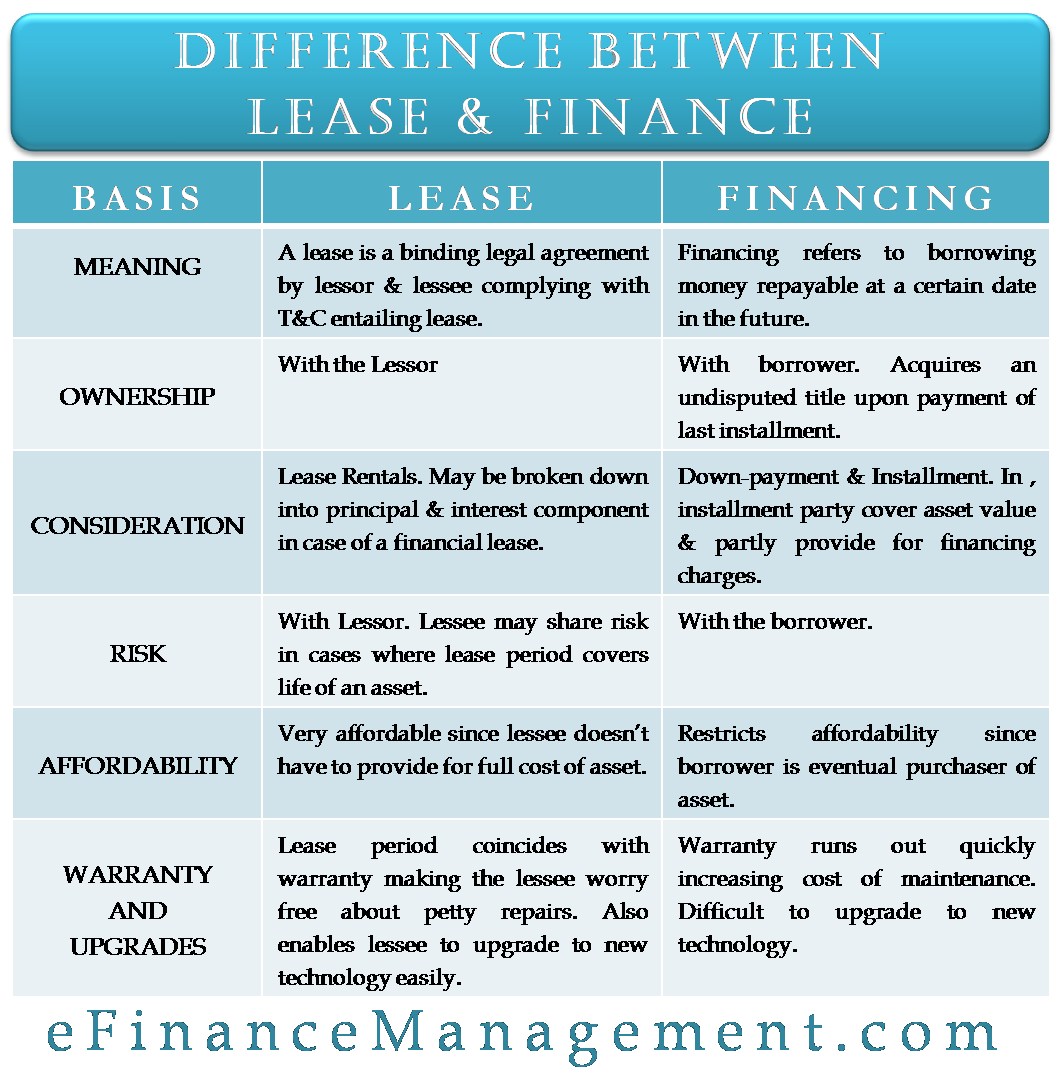

forskel mellem leasing og finansiering – tabuleret

følgende tabel indkapsler hele indholdet i bitstørrelse information.

| Lease | Finans | |

| ejerskab | med udlejer | med låntager. Erhverver en ubestridt titel ved betaling af den sidste rate. |

| overvejelse | Lease udlejning. Måske opdelt i hovedstol og rentekomponent i tilfælde af en finansiel lejekontrakt. | nedbetaling & rate. Afdrag består af komponenter, som part dækker aktivværdien og delvis sørger for finansieringsomkostningerne. |

| risiko | med udlejer. Leasingtager kan dele risiko i tilfælde, hvor leasingperioden dækker et aktivs levetid. | med låntager. |

| overkommelighed | meget overkommelig, da lejeren ikke behøver at sørge for de fulde omkostninger ved et aktiv. | begrænser overkommelighed, da låntageren er den endelige køber af aktivet. |

| garanti og opgraderinger | lejeperiode falder sammen med garanti, der gør lejeren bekymret for små reparationer. Gør det også muligt for lejeren at opgradere til ny teknologi nemt. | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |