tanto a locação como o financiamento são meios fundamentais para financiar a aquisição de um activo ou investimento. O objetivo final é o mesmo; dar ao MUTUÁRIO/cliente posse e direito a um ativo. Tanto a locação como o financiamento permitem a uma empresa adquirir activos valiosos e utilizá-los para promover a sua actividade. As definições abaixo mencionadas reformularão a diferença entre locação financeira e financiamento.

o que é a locação?um contrato de Locação é um acordo jurídico vinculativo pelo qual uma parte que detém a propriedade de um activo (Locador) concorda em alugar o activo subjacente a outra parte (locatário) que está disposta a cumprir os Termos e condições que implicam o contrato de Locação. O calendário de pagamento do arrendamento, a duração do arrendamento e o ónus do risco são alguns dos pactos mais importantes de um contrato de arrendamento. Os dois principais tipos de Locação são a locação operacional e de financiamento.o que é o financiamento?o financiamento refere-se a empréstimos em moeda reembolsável a uma determinada data no futuro. O financiamento é normalmente solicitado a bancos, instituições financeiras e afins. O principal modus operandi do financiamento é o conceito de valor actual do dinheiro. Por exemplo, os bancos emprestam US $100 hoje para receber US $106 no futuro. O componente de $ 6 é o componente de juros que um emprestador paga por pedir dinheiro emprestado hoje que ele pode pagar amanhã.

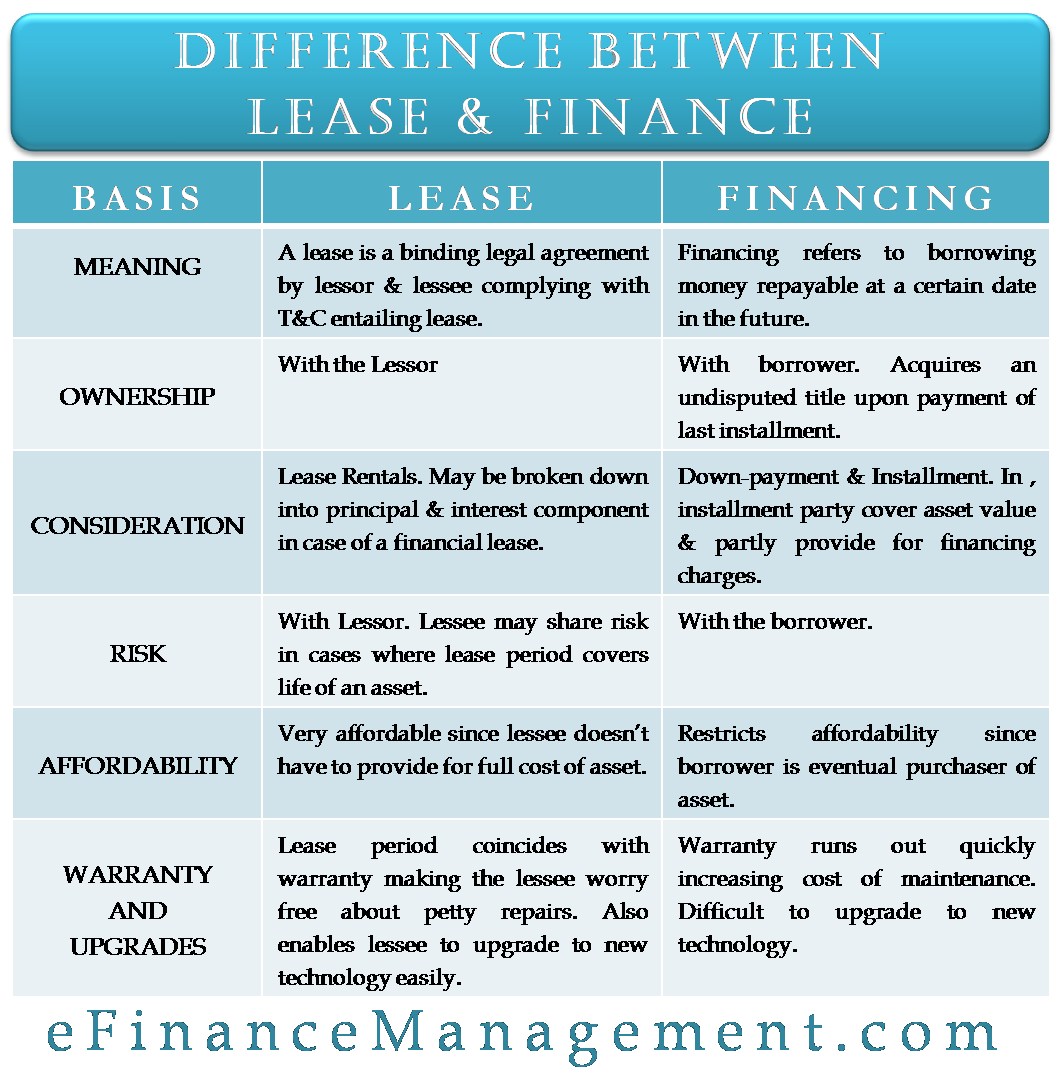

Diferença Entre Concessão e Finanças

Propriedade

Este é o fundamental e mais importante ponto de diferença entre concessão e finanças. De facto, é isto que dá a uma operação de financiamento o seu carácter definidor.

Lease

a propriedade do activo permanece com o locador. O locador tem total controle sobre a marca e classe de ativos adquiridos, negociações com o vendedor e manutenção do ativo. Um activo pode permanecer totalmente sob custódia do locatário durante a vida do activo. No entanto, o locatário Age apenas na qualidade de um bailee nunca ganhando qualquer propriedade ou controle sobre o ativo.o mutuário é o proprietário do activo desde o início do Acordo de financiamento. O Banco / Instituição Financeira actua apenas como terceiro na disponibilização de fundos para a aquisição do activo. No entanto, na maioria dos casos, o activo adquirido através de um acordo de financiamento actua como garantia no caso de incumprimento do mutuário. Em tais casos, o banco perde tal propriedade e o mutuário deve renunciar à sua propriedade.

retribuição

location

a retribuição de uma locação são as prestações a pagar de acordo com o calendário de Locação pré-determinado no início do contrato. A composição dos pagamentos de Locação difere nos casos de Locação operacional e de locação financeira. No primeiro caso, as rendas de Locação consistem unicamente nas despesas de Locação. Neste último, as rendas são desagregadas na componente principal (abrange o valor do activo) e na componente juros.num acordo de financiamento, a retribuição total divide-se no pagamento inicial e nas prestações a pagar. O pagamento inicial é um montante fixo geralmente igual a 10 a 30% do valor do activo. Este montante depende da pontuação de crédito e da qualidade das garantias apresentadas. A estrutura de parcelas é muito semelhante à de uma locação financeira. É repartido entre os juros e a componente principal. Esta quantia é imputável ao valor do activo e, em parte, ao valor dos juros.

risco

identificar a parte proprietária é uma forma simples de identificar a entidade que suporta o risco. Num mundo descomplicado, onde quer que a propriedade esteja, o risco segue-se. No entanto, o mercado monetário em constante evolução reduziu a validade desta regra.

Lease

na maioria dos casos, o Locador e não o locatário está exposto à ameaça de dano ou destruição do seu activo. Por conseguinte, o ónus da prestação de riscos e seguros recai sobre o locador. No entanto, nos casos de financiamento (ou locação de capital) em que o locatário possui o activo durante a sua vida substancial, participa basicamente nos seus riscos e recompensas. Nestes casos, o locatário e o locador podem decidir partilhar mutuamente os custos do seguro.

Finance

num acordo de financiamento, a instituição mutuante está, sem excepção, exposta ao risco de Crédito, ao risco de insolvência e a um monte de outras incertezas. No entanto, quando se trata do activo, a sua responsabilidade será exclusivamente do mutuário. Por exemplo, um carro comprado com uma hipoteca corre em um acidente. A responsabilidade pelos seus reparos será do proprietário do carro e não do banco. O mutuário deve, por conseguinte, realizar planos de seguro adequados à natureza do activo.

acessibilidade

Locação

uma locação é geralmente por um período de tempo mais curto e é tomada para servir propósitos muito específicos. O locatário não tem de pagar um valor de Locação igual ao custo de vida do activo. Isso permite que um locatário vá para modelos avançados e melhores do mesmo ativo. Por exemplo, um casal que quer viver em Nova York temporariamente será capaz de pagar um bom apartamento em Manhattan em um contrato de curto prazo, assim, um contrato permite que um locatário para aumentar o seu jogo por um entalhe.o financiamento é substancialmente um acordo para a propriedade de um activo. A transacção é de natureza irreversível e o activo torna-se propriedade permanente do mutuário. O financiamento obriga, portanto, o MUTUÁRIO a adquirir estritamente os seus meios. Continuando o exemplo acima, se o casal estava procurando uma residência permanente, eles certamente não seriam capazes de pagar o apartamento de Manhattan. Teriam de procurar algo mais acessível, talvez nas regiões suburbanas.

garantia e atualizações

Locação

fabricantes e vendedores geralmente fornecem uma garantia de ativos que funciona de 1 a 3 anos. Isso muitas vezes coincide com a vida do arrendamento. Portanto, o locatário não tem que se preocupar com reparos de rotina e avarias, uma vez que eles estão todos bem cobertos sob a garantia. Além disso, a utilização de ativos em locações de curto prazo permite a um locatário manter-se atualizado com a tecnologia mais recente. Ele pode substituir seu ativo a cada dois anos e desfrutar do benefício de garantias com cada novo arrendamento.

Finanças

como já o conhecemos até agora, o mutuário adquire um título indiscutível para o activo com o pagamento da última parcela. Até decidir alienar o activo, Este fica a cargo do mutuário. Além disso, ele deve rapidamente ficar fora do período de garantia nos primeiros anos. A reparação contínua e as despesas de manutenção devem ser da sua responsabilidade nos próximos anos, que muitas vezes queimam um buraco profundo no bolso. Além disso, se ele deseja atualizar a partir do ativo existente, o proprietário do ativo terá que passar pelos problemas de revender o ativo e talvez novamente obter um novo Acordo de financiamento.

Going for loan financing is thus a counter-intuitive approach for a person wanting to remain current and up to date with technology. O Leasing é muito popular em tais casos. Por outro lado, os ativos de natureza permanente são melhor adquiridos através de um financiamento de empréstimos. Exemplos incluem bens pessoais, como jóias, casas e terras.

diferença entre locação financeira e financiamento – tabulado

a tabela seguinte encapsula todo o conteúdo em informações do tipo “bite-size”.

| Concessão | Finanças | |

| A propriedade | Com o Locador | Com o mutuário. Adquire um título incontestável mediante o pagamento da última parcela. |

| Retention | Lease Rentals. Talvez dividido em capital e juros em caso de locação financeira. | Down-payment& Installment. A parcela é constituída por componentes que a parte cobre o valor do activo e que fornecem parcialmente os encargos de financiamento. |

| Risco | Com o Locador. O locatário pode partilhar o risco nos casos em que o período de Locação cubra a vida de um activo. | com o mutuário. |

| Acessibilidade | Muito Acessível, já que o locatário não tem de fornecer para o custo total de um ativo. | restringe a acessibilidade, uma vez que o mutuário é o eventual comprador do activo. |

| garantia e atualizações | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |