sekä leasing että rahoitus ovat olennaisia keinoja rahoittaa omaisuuserän osto tai sijoitus. Lopullinen tavoite on sama; antaa lainanottajalle / hirer hallussapito ja oikeus hyödykkeen. Sekä vuokrasopimus että rahoitus antavat yritykselle mahdollisuuden hankkia arvokasta omaisuutta ja hyödyntää sitä liiketoimintansa edistämisessä. Jäljempänä mainitut määritelmät ilmaisevat uudelleen vuokrasopimuksen ja rahoituksen välisen erotuksen.

mikä on Lease?

vuokrasopimus on sitova oikeudellinen sopimus, jossa yksi omaisuuserän omistava osapuoli (vuokralleantaja) suostuu vuokraamaan kohde-etuuden toiselle osapuolelle (vuokralleottajalle), joka on halukas noudattamaan vuokrasopimuksen ehtoja. Vuokrasopimuksen tärkeimpiä ehtoja ovat vuokrasopimuksen maksuaikataulu, vuokra-aika ja riskipositio. Kaksi keskeistä vuokratyyppiä ovat käyttö-ja rahoitusleasing.

mitä rahoitus on?

Rahoituksella tarkoitetaan rahan lainaamista, joka on maksettava takaisin tiettynä päivänä tulevaisuudessa. Rahoitusta haetaan yleensä pankeilta, rahoituslaitoksilta ja muilta vastaavilta tahoilta. Rahoituksen tärkein toimintatapa on rahan nykyarvon käsite. Esimerkiksi pankit lainaavat tänään 100 dollaria saadakseen tulevaisuudessa 106 dollaria. 6 dollaria komponentti on korko komponentti, että lainanantaja maksaa lainaamalla rahaa tänään, että hän voi maksaa huomenna.

erotus Leasingin ja rahoituksen välillä

omistus

Tämä on leasingin ja rahoituksen välisen eron olennainen ja tärkein kohta. Itse asiassa juuri tämä antaa rahoitustoimelle sen määrittelevän luonteen.

Lease

omaisuuserän omistus jää vuokranantajalle. Vuokranantajalla on täydellinen määräysvalta ostetun omaisuuden merkissä ja luokassa, neuvottelut myyjän kanssa ja omaisuuden ylläpito. Omaisuuserä voi jäädä kokonaan vuokralleottajan haltuun omaisuuserän elinkaaren ajaksi. Vuokralleottaja toimii kuitenkin vain Ulosottomiehen ominaisuudessa, joka ei koskaan saa omistusoikeutta tai määräysvaltaa omaisuuserässä.

Rahoitus

lainanottaja on omaisuuserän omistaja rahoitusjärjestelyn alusta lähtien. Pankki/rahoituslaitos toimii ainoastaan kolmantena osapuolena, kun se asettaa varoja saataville omaisuuserän ostoa varten. Useimmissa tapauksissa rahoitusjärjestelyllä hankittu omaisuuserä toimii kuitenkin vakuutena, jos lainanottaja laiminlyö velvoitteensa. Tällaisissa tapauksissa pankki menettää tällaisen omaisuuden ja lainanottajan on luovuttava omistuksestaan.

vastike

vuokrasopimus

vuokrasuhteen vastike on vuokrasopimuksen alkamisajankohtana ennalta määrätyn vuokrasopimuksen aikataulun mukainen eräerä. Vuokramaksujen koostumus vaihtelee käyttöleasingin ja rahoitusleasingin osalta. Ensin mainitussa vuokrat koostuvat yksinomaan vuokrauskuluista. Jälkimmäisessä tapauksessa vuokrat jaetaan pääkomponenttiin (kattaa omaisuusarvon) ja korkokomponenttiin.

Rahoitus

rahoitusjärjestelyssä koko vastike jaetaan käsirahaan ja maksettaviin eriin. Käsiraha on kertasuoritus, joka on yleensä 10-30 prosenttia omaisuuserän arvosta. Tämä määrä riippuu annetusta luottopisteestä ja vakuuksien laadusta. Osamaksurakenne on hyvin samankaltainen rahoitusleasingin kanssa. Se jaetaan korkoon ja pääkomponenttiin. Tämä määrä kohdistuu omaisuuserän arvoon ja osittain korkoarvoon.

riski

omistajapuolen tunnistaminen on yksinkertainen tapa tunnistaa riskiä kantava yhteisö. Mutkattomassa maailmassa, missä omistus onkaan, riski seuraa perässä. Jatkuvasti kehittyvät rahamarkkinat ovat kuitenkin vähentäneet tämän säännön pätevyyttä.

Lease

useimmissa tapauksissa vuokralleantaja eikä vuokralleottaja altistuu omaisuutensa vahingoittumisen tai tuhoutumisen uhalle. Näin ollen riski-ja vakuutustaakka on vuokranantajalla. Kun kyse on rahoituksesta (tai pääomavuokrauksesta), jossa vuokralleottaja omistaa omaisuuserän sen huomattavan käyttöiän ajan, vuokralleottaja kuitenkin periaatteessa osallistuu omaisuuserän riskeihin ja hyötyihin. Tällöin vuokralleottaja ja vuokralleantaja voivat yhdessä päättää vakuutuskustannusten jakamisesta.

Rahoitus

rahoitusjärjestelyssä luottoa myöntävä laitos altistuu poikkeuksetta luottoriskille, maksukyvyttömyysriskille ja muille epävarmuustekijöille. Kuitenkin, kun se tulee hyödykkeen, sen vastuu on yksinomaan lainanottajan. Esimerkiksi asuntolainalla ostettu auto joutuu onnettomuuteen. Vastuu sen korjauksista on auton omistajalla eikä pankilla. Lainanottajan on sen vuoksi laadittava omaisuuserän luonteeseen sopivat vakuutussuunnitelmat.

edullisuus

vuokrasopimus

vuokrasopimus on yleensä lyhyemmäksi ajaksi ja se otetaan palvelemaan hyvin erityisiä tarkoituksia. Vuokralleottajan ei tarvitse maksaa omaisuuserän elinkaarimenoa vastaavaa vuokra-arvoa. Tämä antaa vuokralleottajalle mahdollisuuden hakea saman hyödykkeen edistyneitä ja parempia malleja. Esimerkiksi pariskunta, joka haluaa asua New Yorkissa väliaikaisesti, voi varaa mukava asunto Manhattanilla lyhytaikaisella vuokrasopimuksella, joten vuokrasopimus mahdollistaa vuokralleottajalle heidän pelinsä lovella.

Rahoitus

rahoitus on olennaisesti omaisuuserän omistamiseen liittyvä järjestely. Liiketoimi on luonteeltaan peruuttamaton, ja omaisuuserästä tulee lainanottajan pysyvä omaisuus. Rahoitus pakottaa siis lainanottajan hankkimaan vain varojensa rajoissa. Jatkaen edellä mainittua esimerkkiä, jos pariskunta etsi pysyvää asuntoa, heillä ei varmastikaan olisi varaa Manhattanin asuntoon. He joutuisivat etsimään jotain edullisempaa, ehkä esikaupunkialueilta.

takuu ja päivitykset

Lease

valmistajat ja myyjät antavat yleensä omaisuuserälle 1-3 vuoden takuun. Tämä osuu usein yksiin vuokrasopimuksen voimassaoloajan kanssa. Vuokralleottajan ei siis tarvitse huolehtia rutiininomaisista korjauksista ja rikkoutumisista, sillä ne kaikki kuuluvat hyvin takuun piiriin. Lisäksi omaisuuserien käyttö lyhytaikaisissa vuokrasopimuksissa antaa vuokralleottajalle mahdollisuuden pysyä ajan tasalla viimeisimmästä teknologiasta. Hän voi vaihtaa omaisuutensa parin vuoden välein ja nauttia takuuedusta jokaisella tuoreella vuokrasopimuksella.

Rahoitus

kuten jo nyt tiedämme, lainanottaja hankkii omaisuuserään kiistattoman omistusoikeuden maksamalla viimeisen erän. Kunnes hän päättää luopua omaisuuserästä, se jää lainanottajalle. Lisäksi takuuaika loppuu nopeasti ensimmäisten vuosien aikana. Hänen vastuullaan ovat tulevina vuosina jatkuvat korjaus-ja ylläpitokulut, jotka usein polttavat taskuun syvän reiän. Myös, jos hän haluaa päivittää olemassa olevan omaisuuserän, Omaisuuden omistaja on käydä läpi hässäkkää uudelleen myymällä omaisuuserän ja ehkä jälleen saada uuden rahoitusjärjestelyn.

lainarahoituksen hakeminen on siis intuition vastaista henkilölle, joka haluaa pysyä ajan tasalla teknologian kanssa. Leasing on hyvin suosittu tällaisissa tapauksissa. Toisaalta pysyvää omaisuutta ostetaan paremmin lainarahoituksella. Esimerkkejä ovat useimmiten henkilökohtainen omaisuus, kuten korut, talot ja maa.

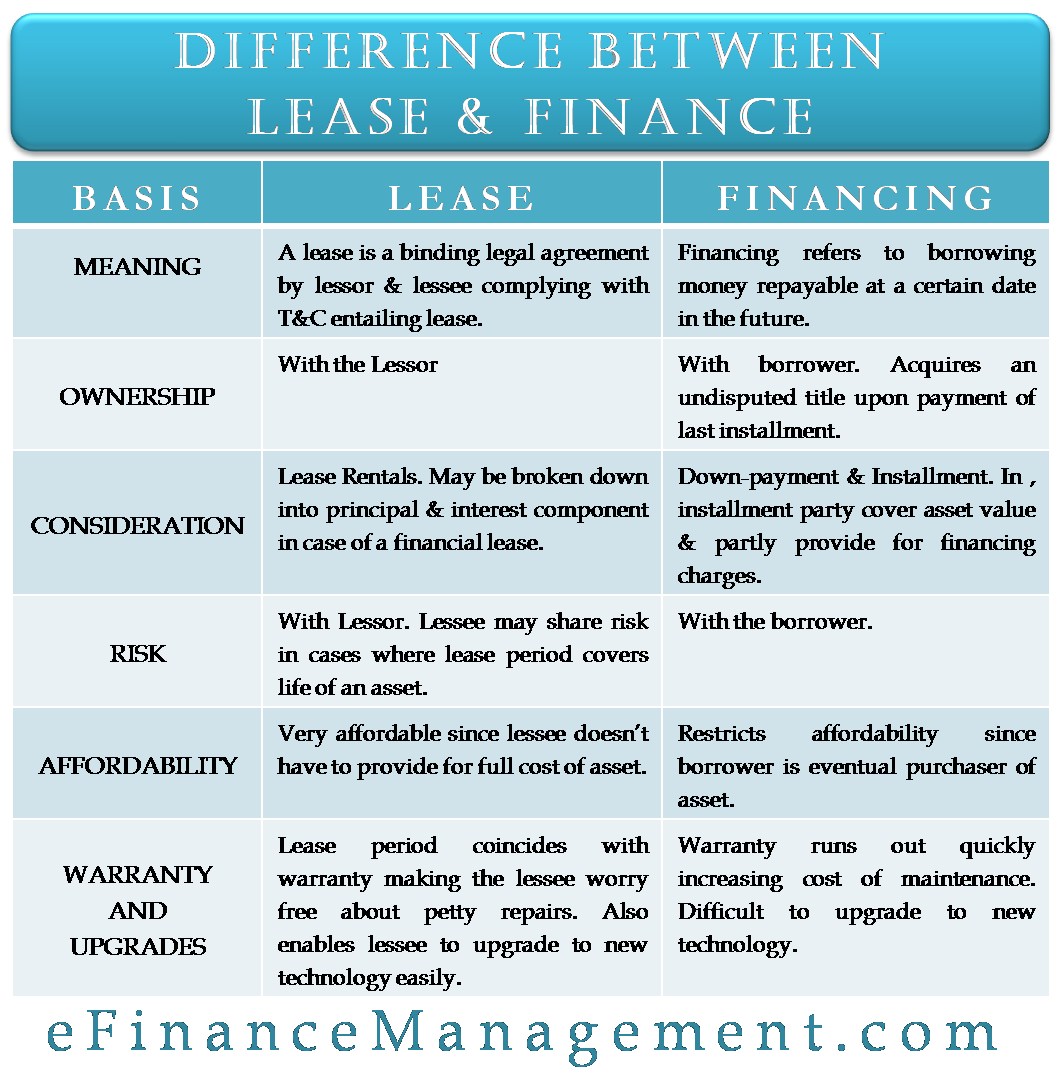

lease – ja Finance-taulukkojen erotus

seuraava taulukko kiteyttää koko sisällön bite-kokoisiksi tiedoiksi.

| Lease | rahoitus | |

| omistus | vuokranantajan kanssa | lainanottajan kanssa. Hankkii kiistattoman omistusoikeuden maksettuaan viimeisen erän. |

| vastike | Lease Rentals. Ehkä jaoteltuna pääoma – ja korkoosioon, jos kyseessä on rahoitusleasing. | käsiraha & erä. Erä koostuu osista, jotka kattavat omaisuuserän arvon ja joista osa kattaa rahoituskulut. |

| riski | vuokranantajan kanssa. Vuokralleottaja voi jakaa riskin tapauksissa, joissa vuokra-aika kattaa omaisuuserän elinkaaren. | lainanottajan kanssa. |

| edullisuus | erittäin edullinen, koska vuokralleottajan ei tarvitse huolehtia omaisuuserän kokonaismenosta. | rajoittaa edullisuutta, koska lainanottaja on omaisuuserän lopullinen ostaja. |

| takuu ja päivitykset | vuokra-aika osuu samaan aikaan, kun takuu antaa vuokralaiselle huolettoman huolen pikkuremonteista. Mahdollistaa myös vuokralleottajan päivittämisen uuteen teknologiaan helposti. | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |