Hypothek Q&A: „Welche Hypothek ist die beste?“

Bevor Sie sich daran machen, den niedrigsten Zinssatz für Ihre Kaufhypothek oder Hypothekenrefinanzierung zu erhalten, müssen Sie sich für eine Hypothekenlaufzeit entscheiden (oder zumindest eingrenzen).

Ich beziehe mich auf die Zeit, die es dauern wird, um Ihr Wohnungsbaudarlehen vollständig zurückzuzahlen.Die „Hypothekendauer“ ist im Wesentlichen die Dauer Ihrer Hypothek, unabhängig davon, ob Sie sie tatsächlich für diesen Zeitraum behalten oder nicht.

Lassen Sie uns darüber sprechen, warum es wichtig ist und welche Faktoren Ihre Entscheidung in dieser Abteilung beeinflussen können.

Auswahl einer geeigneten Hypothekendarlehen

- Eine Sache, die Sie bei der Aufnahme eines Wohnungsbaudarlehens entscheiden müssen

- Ist die Dauer der Hypothek, bekannt als „Darlehenslaufzeit“

- So lange wird es dauern, bis die Hypothek abgeschlossen ist zahlen Sie die Hypothek vollständig aus

- Basierend auf regelmäßigen monatlichen Kapital- und Zinszahlungen

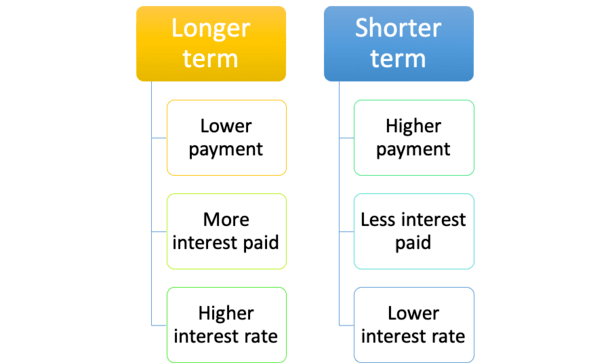

Zunächst werden Ihre Hypothekenzahlungen und die Höhe der von Ihnen gezahlten Zinsen zu einem großen Teil von der Laufzeit Ihrer Hypothek bestimmt.

Zum Beispiel wird eine 15-jährige Hypothek in der Hälfte der Zeit wie eine 30-jährige Hypothek ausgezahlt, so dass die monatliche Hypothekenzahlung viel höher sein wird.

Es wird nicht der doppelte Betrag des 30-Jahres sein, weil Sie über einen kürzeren Zeitraum weniger Zinsen zahlen, aber es wird deutlich höher sein.Im Allgemeinen betrachten Sie eine Hypothekenzahlung, die das 1,5-fache der 30-jährigen Hypothek beträgt.Daher ist es wichtig, sich vor dem Einkauf für die Laufzeit zu entscheiden, um sicherzustellen, dass Sie das richtige Kreditprogramm erhalten, das zu Ihrem individuellen Finanzprofil passt.

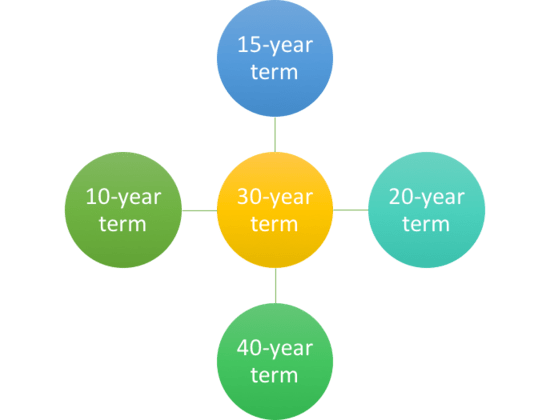

Die Laufzeit der 30-jährigen Hypothek ist Standard

- Die 30-jährige Festhypothek ist das beliebteste verfügbare Darlehensprogramm

- Es bietet eine 30-jährige Darlehenslaufzeit und einen festen Zinssatz für die gesamte Laufzeit

- Die Waffen haben auch eine 30-jährige Laufzeit, obwohl sie mit einstellbaren Zinssätzen kommen

- Es gibt jedoch auch viele andere Begriffe, also sollten Sie alle erkunden!

Die meisten Hypotheken basieren auf einer 30-jährigen Amortisation, d.h. sie werden nach 30 Jahren vollständig zurückgezahlt.

Gleichzeitig sind nicht alle 30-jährigen Hypotheken für 30 Jahre festgelegt.Das ist richtig, es gibt eine Menge Hypotheken, die auf einem 30-jährigen Auszahlungsplan basieren, der sich für einen Großteil dieser Zeit monatlich oder jährlich anpassen kann.Ein gängiges Beispiel wäre die 5/1-Hypothek mit variablem Zinssatz, die in 30 Jahren amortisiert und fällig wird, aber bereits nach fünf Jahren einstellbar ist.

Es ist für die ersten fünf Jahre festgelegt und für die verbleibenden 25 Jahre einstellbar, aber immer noch ein 30-jähriges Darlehen.

Gleiches gilt für einen 7/1- oder einen 10/1-ARM, außer dass ihre feste Periode sieben bzw. 10 Jahre beträgt, bevor sie einstellbar wird.

15-Jahres-Hypothekarkonditionen sind ebenfalls sehr häufig

- Neben 30-Jahres-Laufzeiten sind 15-Jahres-Laufzeiten die nächsthäufigsten

- Sie erfordern viel höhere monatliche Hypothekenzahlungen

- Aufgrund der kürzeren Amortisationszeit

- können aber zu großen Einsparungen und niedrigeren Zinssätzen führen

Dann gibt es 15-Jahres-Hypotheken, die in kurzer Zeit amortisiert und ausgezahlt werden 15 jahre.

Auch sie sind für die gesamte Laufzeit festgelegt, sodass Sie sich keine Sorgen machen müssen, dass sich Ihr Hypothekenzins höher (oder niedriger) anpasst, nicht dass Sie sich darüber Sorgen machen würden.

Diese sind eine gute Wahl, wenn Sie Ihre Hypothek vorzeitig abbezahlen möchten, vorausgesetzt, Ihr Geld ist nicht woanders besser bedient.Mit einer 15-jährigen Hypothek genießen Sie einen niedrigeren Hypothekenzins als ein 30-jähriges Darlehen und zahlen viel weniger Zinsen. Eine Win-Win-Situation wirklich.

Schauen wir uns ein Beispiel an, angenommen, der Kreditbetrag beträgt 200.000 US-Dollar.

30-Jahres-Zahlung: $998.57 (4.375% Rate)

Insgesamt gezahlten Zinsen: $159,485.20

15-Jahres-Zahlung: 1.429,77 USD (3,50% Zinssatz)

Gezahlte Gesamtzinsen: 57.358,60 USD

Wie Sie sehen können, ist der Zinssatz für das Darlehen mit einer Laufzeit von 15 Jahren um 0,75% niedriger.Dies ist nicht ungewöhnlich, weil Kreditgeber bereit sind, Hausbesitzern, die ihre Hypotheken schneller abbezahlen, einen Rabatt anzubieten.Wenn Sie drei Jahrzehnte brauchen, um Ihre Hypothek abzuzahlen, und einen festen Zinssatz für diesen gesamten Zeitraum wollen, werden Sie extra dafür über einen höheren Hypothekenzins bezahlen.Wie auch immer, die 15-jährige Hypothek würde Ihnen ungefähr $ 100.000 Zinsen über die gesamte Kreditlaufzeit sparen, aber Ihre monatliche Hypothekenzahlung wäre etwa 50 Prozent höher.

Wenn Sie damit umgehen könnten und Ihre Hypothek tatsächlich abbezahlen möchten, wäre dies ein lohnender Schritt, insbesondere wenn Sie sich zufällig von einem höheren Zinssatz refinanzieren.Wenn Sie beispielsweise einen Zinssatz von 6,5% bei einer Laufzeit von 30 Jahren hätten, wäre die Refinanzierung auf einen Zinssatz von 3,5% bei einer Laufzeit von 15 Jahren heute nur ein zusätzlicher Betrag von 200 USD pro Monat.

Das ist ein ziemlich guter Kompromiss für eine relativ kleine Beule in der monatlichen Zahlung.Jemand, der in Rente gehen möchte und ein Haus frei und klar besitzen möchte, könnte ein Kandidat für eine kurzfristigere Hypothek sein.Das Gleiche gilt für jemanden, der in einem Gebiet des Landes lebt, in dem die Immobilienpreise nicht zu hoch sind. Der Unterschied in der monatlichen Zahlung kann relativ vernachlässigbar sein.

Welche anderen Hypothekarkonditionen gibt es?

- Andere Hypothekenbedingungen umfassen 10-, 20-, 25- und 40-Jahres-Bedingungen

- Aber nicht alle Banken und Kreditgeber bieten diese Optionen an

- Möglicherweise können Sie auch Ihre eigene Laufzeit für Wohnungsbaudarlehen wählen

- Wo Sie eine beliebige Kreditlaufzeit auswählen können

Ja, Sie können Ihre Hypothek in nur 10 Jahren abbezahlen oder auf 40 Jahre ausdehnen, wenn Sie etwas mehr Zeit benötigen.Die längste Hypothek Laufzeit, die ich gesehen habe, war 50 Jahre, aber das war gimmicky und kurzlebig, aus gutem Grund.

Wenn 15 Jahre zu schnell, aber 30 Jahre zu lang sind, gibt es immer die 20-jährige Hypothek.

Es gibt sogar Hypotheken über 40 Jahre abgeschrieben, die in 30 fällig sind, so dass die Möglichkeiten wirklich endlos sind.

Die fünfjährige Laufzeit bezieht sich auf Ballonhypotheken, bei denen das Darlehen bereits nach fünf Jahren vollständig fällig ist.Natürlich sind sie so eingerichtet, dass Kreditnehmer zu diesem Zeitpunkt refinanzieren / verkaufen, und sie werden über 30 Jahre amortisiert, was sie monatlich erschwinglich macht.Die kürzeste Hypothekenlaufzeit, bei der das Darlehen tatsächlich vollständig zurückgezahlt wird, wäre wahrscheinlich die 10-jährige Festhypothek.

Wie der Name schon sagt, hat es einen Zinssatz, der sich nicht ändert und in nur einem Jahrzehnt ausgezahlt wird.Während es von bestimmten Kreditgebern angeboten werden könnte, könnte es für die meisten Hausbesitzer unerreichbar sein, da Hypothekenzahlungen ungefähr doppelt so hoch sein werden wie bei einem 30-jährigen Darlehen.Hinweis: Hypotheken mit Laufzeiten von mehr als 30 Jahren und Ballonhypotheken sind im Wesentlichen zu Randprodukten geworden, da sie aus der sogenannten Qualified Mortgage (QM) -Definition fallen, die Kreditgebern zusätzlichen Schutz bietet.

Durchschnittliche Hypothek Laufzeit ist viel kürzer

- Die meisten Hausbesitzer halten ihre Hypotheken nicht vollzeit

- Stattdessen sind sie oft für weniger als ein Jahrzehnt gehalten

- Also bedenken Sie, dass, wenn Sie etwas Geld sparen wollen

- Sie könnten in der Lage sein, mit einem billigeren ARM statt zu gehen

Denken Sie daran, dass die meisten Menschen nur auf ihre Hypotheken für etwa sieben bis 10 Jahre halten.

Dies ist das Ergebnis des Verkaufs des Eigenheims und des Umzugs oder der Refinanzierung der bestehenden Hypothek, um von niedrigeren Hypothekenzinsen zu profitieren oder Bargeld zu erhalten.Also, was auch immer Hypothek Begriff, den Sie wählen, stellen Sie sicher, es macht Sinn für Ihre spezielle Situation, und auch aus einer Hypothek Rate und monatliche Zahlung Perspektive.

Wie lange sollte Ihre Hypothek Laufzeit sein?

- Überlegen Sie, wie lange Sie planen, die Immobilie in Frage zu halten

- Erschwinglichkeit kann auch die Wahl der Kreditlaufzeit bestimmen

- Diejenigen, die relativ bald umziehen, können von einem ARM mit einer Laufzeit von 30 Jahren profitieren

- Während diejenigen, die forever Homes kaufen, die es sich leisten können, eine 15-jährige feste Laufzeit wünschen

Letztendlich werden die meisten Hausbesitzer eine 30-jährige Laufzeit und aller Wahrscheinlichkeit nach eine 30-jährige feste Laufzeit haben.

Es verfügt über einen Marktanteil von 90% für Kaufhypotheken und 75% für Refinanzierungen.

Aber das bedeutet nicht unbedingt, dass es die richtige Kreditwahl für all diese Kreditnehmer ist.

Wenn Sie denken, dass Sie in nur wenigen Jahren umziehen können, vielleicht weil Sie ein Starterhaus gekauft haben, kann die 30-jährige Garantie tatsächlich eine schlechte Wahl sein.

Schließlich wird der Zinssatz höher sein und der Nutzen (des festen Zinssatzes) nicht vollständig realisiert, wenn nur ein paar Jahre gehalten.

Umgekehrt, gehen Sie nicht nach einer 15-jährigen Laufzeit, wenn Sie denken, dass Sie eine harte Zeit haben werden, die größeren Zahlungen zu machen.

Für viele ist dies aufgrund von DTI-Einschränkungen, die die Ausleihbarkeit einschränken, möglicherweise nicht einmal eine Option.In ähnlicher Weise möchten Sie möglicherweise keine 20-jährige Laufzeit oder 25-jährige Laufzeit über ein 30-jähriges Darlehen wählen, wenn der Zinssatz nicht signifikant besser (oder überhaupt anders) ist und die Erschwinglichkeit ein Problem darstellt.

Sie können Ihre Hypothek später immer extra bezahlen, um Geld für Zinsen zu sparen und die Kreditlaufzeit zu verkürzen.

So ändern Sie Ihre Hypothekendarlehen

- Wenn Sie Ihre Kreditlaufzeit verringern oder erhöhen möchten

- Eine Standard-Refinanzierung wird wahrscheinlich die beste Option sein

- Viele Hausbesitzer wechseln von 30-Jahres- auf 15-Jahres-Darlehen

- Um auf dem richtigen Weg zu bleiben und niedrigere Zinssätze zu erhalten

Wir wissen also, dass die typische Hypothekendarlehen 30 Jahre beträgt, aber was ist, wenn Sie die Länge Ihrer Hypothek ändern möchten?Nehmen wir an, Sie waren ein Erstkäufer und gingen wie 90% der anderen Hauskäufer mit einer 30-Jahres-Garantie.

Eines Tages basteln Sie mit einem Hypothekenrechner herum und stellen fest, dass Sie Hunderttausende Dollar an Zinsen zahlen und Ihr Darlehen erst mit 70 Jahren auszahlen werden.

Was nun? Panik, den Kopf in den Sand stecken? Nein. Tun Sie etwas dagegen, vorausgesetzt, Sie wollen.

Die einfachste und unkomplizierteste Methode ist die Durchführung einer Rate- und Term-Refinanzierung. Beachten Sie, dass der Begriff direkt in der Phrase steht …

Während die Refinanzierung zu einem niedrigeren Zinssatz zu monatlichen Zahlungseinsparungen führen kann, bedeutet der Wechsel von einem 30-jährigen Darlehen zu einem anderen, dass Sie die Uhr zurücksetzen.

Damit meine ich, noch weiter davon entfernt zu sein, Ihre Hypothek vollständig abzuzahlen.Was einige versierte Hausbesitzer tun, ist die Refinanzierung von einer 30-jährigen Laufzeit auf eine 15-jährige Laufzeit. Auf diese Weise verlängern sie ihre Kreditlaufzeit nicht und verkürzen sie in einigen Fällen sogar.Wie bereits erwähnt, sind Hypothekenzinsen auch bei 15-jährigen Hypotheken günstiger, so dass die Einsparungen zweifach sein können.

Wenn Sie nicht refinanzieren können oder wollen, können Sie auch einfach jeden Monat extra bezahlen, um die Kreditlaufzeit effektiv zu verkürzen.Zusammenfassend lässt sich sagen, je länger die Kreditlaufzeit, desto niedriger die Hypothekenzahlung, aber je mehr Zinsen Sie zahlen, und desto länger wird es dauern, um Eigenkapital aufzubauen.Erschwerend kommt hinzu, dass manche Leute ihre Hypotheken nicht zurückzahlen wollen und ihr Geld lieber woanders anlegen.

So oder so, machen Sie einen Plan und überlegen Sie, was Ihre kurz- und langfristigen Ziele sind, bevor Sie eintauchen.Tipp: Wenn Sie sich nicht sicher sind, welche Kreditlaufzeit Sie wählen sollen, können Sie immer größere Zahlungen für ein längerfristiges Darlehen leisten (zweiwöchentliche Hypothekenzahlungen).

Wenn Sie mit einer kürzeren Laufzeit gehen, stecken Sie mit einer größeren monatlichen Zahlung fest, egal was passiert.Um auf der Seite der Vorsicht zu irren, können Sie mit der Standard-30-Jahres-Laufzeit gehen und zusätzliche Tilgungszahlungen leisten, wenn und wann Sie es wünschen.