Hypothèque Q&A: « Quelle durée hypothécaire est la meilleure?”

Avant de tenter d’obtenir le taux le plus bas sur votre hypothèque d’achat ou votre refinancement hypothécaire, vous devrez décider (ou au moins réduire) une durée hypothécaire.

Je fais référence au temps qu’il faudra pour rembourser intégralement votre prêt immobilier.

La » durée de l’hypothèque” est essentiellement la durée de votre hypothèque, que vous la conserviez réellement pendant cette période ou non.

Expliquons pourquoi cela est important et quels facteurs peuvent influencer votre décision dans ce département.

Choisir une durée hypothécaire appropriée

- Une chose sur laquelle vous devrez décider lors de la souscription d’un prêt immobilier

- Est la durée de l’hypothèque, appelée « durée du prêt”

- C’est combien de temps il faudra rembourser l’hypothèque en totalité

- Sur la base des paiements mensuels réguliers de capital et d’intérêts

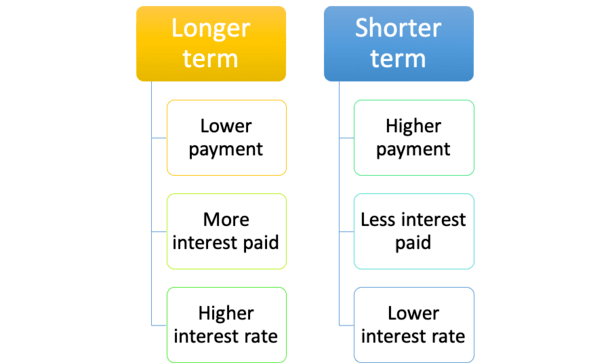

Tout d’abord, vos paiements hypothécaires et le montant des intérêts que vous payez seront déterminés, en grande partie, par la durée de votre hypothèque.

Par exemple, une hypothèque de 15 ans est remboursée en deux fois moins de temps qu’une hypothèque de 30 ans, de sorte que le paiement hypothécaire mensuel sera beaucoup plus élevé.

Ce ne sera pas le double du montant de la période de 30 ans, car vous paierez moins d’intérêts sur une période plus courte, mais ce sera nettement plus élevé.

En règle générale, vous envisagez un paiement hypothécaire qui représente 1,5 fois celui de l’hypothèque à terme de 30 ans.

Cela peut évidemment étirer un budget mince, il est donc important de décider de la durée avant d’acheter pour vous assurer de vous retrouver avec le bon programme de prêt adapté à votre profil financier unique.

La Durée de l’hypothèque de 30 Ans Est Standard

- L’hypothèque fixe de 30 ans est le programme de prêt le plus populaire disponible

- Il dispose d’une durée de prêt de 30 ans et d’un taux fixe pour toute la durée

- La plupart des armes ont également une durée de 30 ans malgré des taux d’intérêt ajustables

- Cependant, il existe de nombreuses autres conditions disponibles, alors assurez-vous de les explorer toutes!

La plupart des prêts hypothécaires sont basés sur un amortissement de 30 ans, ce qui signifie qu’ils sont remboursés en totalité après 30 ans.

En même temps, toutes les hypothèques de 30 ans ne sont pas fixées pour 30 ans.

C’est vrai, il y a une tonne de prêts hypothécaires basés sur un calendrier de remboursement de 30 ans qui peuvent s’ajuster mensuellement ou annuellement pendant une grande partie de cette période.

Un exemple courant serait l’hypothèque à taux variable 5/1, qui est amortie et due dans 30 ans, mais ajustable après seulement cinq ans.

Il est fixe pour les cinq premières années et réglable pour les 25 autres, mais reste un prêt à terme de 30 ans.

Il en va de même pour un BRAS 7/1 ou 10/1, sauf que leur période fixe est de sept ou 10 ans, respectivement, avant d’être réglable.

Les termes hypothécaires de 15 ans Sont également très courants

- Mis à part les termes de 30 ans, les termes de 15 ans sont les suivants les plus courants

- Ils nécessitent des paiements hypothécaires mensuels beaucoup plus élevés

- En raison de la période d’amortissement plus courte

- Mais peuvent entraîner de grandes économies et des taux d’intérêt plus bas

Ensuite, il y a des prêts hypothécaires à terme de 15 ans, qui sont amortis et remboursés en 15 ans.

Ils sont également fixes pour toute la durée, de sorte que vous n’avez pas à vous soucier de l’ajustement de votre taux hypothécaire à la hausse (ou à la baisse, pas que cela vous préoccupe).

Ce sont un excellent choix si vous souhaitez rembourser votre prêt hypothécaire plus tôt, en supposant que votre argent ne soit pas mieux servi ailleurs.

Avec un prêt hypothécaire de 15 ans, vous bénéficierez d’un taux hypothécaire inférieur à celui d’un prêt de 30 ans et paierez beaucoup moins d’intérêts. Un gagnant-gagnant vraiment.

Regardons un exemple, en supposant que le montant du prêt est de 200 000 $.

Paiement sur 30 ans: 998,57 $ (taux de 4,375%)

Total des intérêts payés: 159 485 $.20

Paiement sur 15 ans: 1 429,77 $ (taux de 3,50%)

Total des intérêts payés: 57 358,60

Comme vous pouvez le constater, le taux d’intérêt est inférieur de 0,75% sur le prêt à terme de 15 ans.

Ce n’est pas inhabituel car les prêteurs sont prêts à offrir un rabais aux propriétaires qui remboursent leurs hypothèques plus rapidement.

Si vous avez besoin de trois décennies pour rembourser votre prêt hypothécaire et que vous souhaitez un taux d’intérêt fixe pour toute cette période, vous paierez un supplément via un taux hypothécaire plus élevé.

De toute façon, l’hypothèque de 15 ans vous ferait économiser environ 100 000 interest d’intérêts sur la durée complète du prêt, mais votre paiement hypothécaire mensuel serait environ 50% plus élevé.

Si vous pouviez le gérer et que vous vouliez réellement rembourser votre prêt hypothécaire, ce serait une décision intéressante, surtout si vous vous refinanciez à un taux plus élevé.

Par exemple, si votre taux était de 6,5% sur une durée de 30 ans, le refinancement à un taux de 3,5% sur une durée de 15 ans aujourd’hui ne représenterait que 200 $ supplémentaires par mois.

C’est un très bon compromis pour une augmentation relativement faible du paiement mensuel.

Une personne qui cherche à prendre sa retraite et qui souhaite posséder une maison libre et dégagée pourrait être candidate à une hypothèque à plus court terme.

Il en va de même pour une personne vivant dans une région du pays où les prix des maisons ne sont pas trop élevés. La différence de paiement mensuel pourrait être relativement négligeable.

Quelles Autres Conditions Hypothécaires Sont Disponibles?

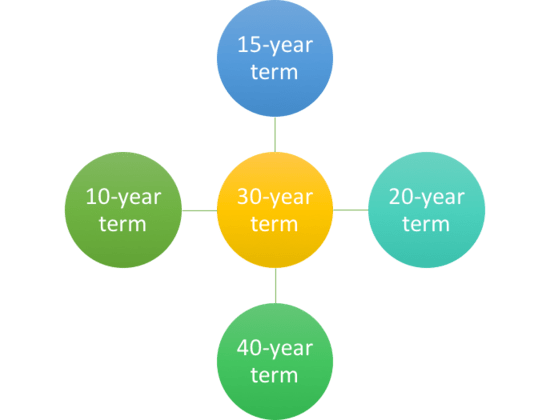

- Les autres conditions hypothécaires incluent des conditions de 10, 20, 25 et 40 ans

- Mais toutes les banques et les prêteurs n’offrent pas ces options

- Vous pouvez également choisir votre propre durée de prêt immobilier

- Où vous pouvez choisir la durée de prêt que vous aimez

Oui, vous pouvez rembourser votre prêt hypothécaire en seulement 10 ans ou l’étirer jusqu’à 40 ans si vous avez besoin d’un peu plus de temps.

La durée de l’hypothèque la plus longue que j’ai vue était de 50 ans, mais c’était gimmicky et de courte durée, pour une bonne raison.

Si 15 ans c’est trop rapide, mais 30 ans c’est trop long, il y a toujours l’hypothèque de 20 ans.

Il y a même des hypothèques amorties sur 40 ans qui sont dues en 30, donc les options sont vraiment infinies.

La durée de cinq ans fait référence aux hypothèques en ballon où le prêt est dû en totalité après seulement cinq ans.

Bien sûr, ils sont mis en place pour que les emprunteurs se refinancent / vendent à ce moment-là, et ils sont amortis sur 30 ans, ce qui les rend abordables sur une base mensuelle.

La durée hypothécaire la plus courte pour laquelle le prêt est réellement remboursé en totalité serait probablement l’hypothèque fixe de 10 ans.

Comme son nom l’indique, il a un taux d’intérêt qui ne change pas et qui est remboursé en seulement dix ans.

Bien qu’il puisse être offert par certains prêteurs, il pourrait bien être hors de portée de la plupart des propriétaires, car les paiements hypothécaires seront à peu près le double d’un prêt de 30 ans.

Remarque: Les prêts hypothécaires dont la durée est supérieure à 30 ans et les prêts hypothécaires en ballon sont essentiellement devenus des produits marginaux parce qu’ils ne répondent pas à la définition dite d’hypothèque qualifiée (QM) qui offre aux prêteurs des protections supplémentaires.

La durée Moyenne de l’hypothèque Est Beaucoup plus courte

- La plupart des propriétaires ne conservent pas leur hypothèque à terme

- Au lieu de cela, ils sont souvent conservés pendant moins d’une décennie

- Alors considérez que si vous voulez économiser de l’argent

- Vous pourriez être en mesure d’opter pour un BRAS moins cher à la place

Gardez à l’esprit que la plupart des gens ne conservent leur hypothèque que pendant environ sept à 10 ans.

Ceci est le résultat soit de la vente de la maison et du déménagement, soit du refinancement de l’hypothèque existante pour profiter de taux hypothécaires plus bas ou pour retirer de l’argent.

Quelle que soit la durée du prêt hypothécaire que vous choisissez, assurez-vous que cela a du sens pour votre situation particulière, ainsi que du point de vue du taux hypothécaire et des paiements mensuels.

Quelle Devrait Être La Durée De Votre Hypothèque?

- Considérez combien de temps vous prévoyez de garder la propriété en question

- L’abordabilité peut également dicter le choix de la durée du prêt

- Ceux qui déménagent relativement bientôt peuvent bénéficier d’un BRAS avec une durée de 30 ans

- Tandis que ceux qui achètent des maisons pour toujours qui peuvent se le permettre peuvent vouloir une durée fixe de 15 ans

En fin de compte, la plupart des propriétaires vont opter pour une durée de 30 ans, et selon toute vraisemblance, une durée fixe de 30 ans.

Il commande quelque chose comme une part de marché de 90% pour les prêts hypothécaires à l’achat et une part de 75% pour les refinancements.

Mais cela ne signifie pas nécessairement que c’est le bon choix de prêt pour tous ces emprunteurs.

Si vous pensez pouvoir déménager dans quelques années, peut-être parce que vous avez acheté une maison de démarrage, le fixe de 30 ans peut en fait être un mauvais choix.

Après tout, le taux d’intérêt sera plus élevé et le bénéfice (du taux d’intérêt fixe) ne sera pas pleinement réalisé s’il n’est conservé que quelques années.

À l’inverse, ne partez pas après un mandat de 15 ans si vous pensez que vous aurez du mal à effectuer les paiements les plus importants.

Pour beaucoup, cela pourrait même ne pas être une option en raison des contraintes DTI, qui limitent le montant que vous pouvez emprunter.

De même, vous ne voudrez peut-être pas choisir une durée de 20 ans ou une durée de 25 ans sur un prêt de 30 ans si le taux n’est pas significativement meilleur (ou du tout différent) et si l’abordabilité est une préoccupation.

Vous pouvez toujours payer un supplément sur votre prêt hypothécaire plus tard pour économiser de l’argent sur les intérêts et réduire la durée du prêt.

Comment modifier la durée de votre prêt

- Si vous souhaitez réduire ou augmenter la durée de votre prêt

- Un refinancement standard sera probablement votre meilleure option

- De nombreux propriétaires passent de prêts à terme de 30 ans à 15 ans

- Pour rester sur la bonne voie et obtenir des taux d’intérêt plus bas

Nous savons donc que la durée hypothécaire typique est de 30 ans, mais que faire si vous souhaitez modifier la durée de votre prêt hypothécaire?

Disons que vous étiez un premier acheteur et que, comme 90% des autres acheteurs, vous avez opté pour un forfait de 30 ans.

Un jour, vous bricolez avec une calculatrice hypothécaire et réalisez que vous allez payer des centaines de milliers de dollars d’intérêts et ne pas rembourser votre prêt avant l’âge de 70 ans.

Et maintenant ? Panique, enfouis ta tête dans le sable? Aucun. Faites quelque chose à ce sujet, en supposant que vous le vouliez.

La méthode la plus simple et la plus simple consiste à exécuter un refinancement à taux et à terme. Notez qu’il est dit terme juste dans la phrase

Alors que le refinancement à un taux d’intérêt inférieur peut entraîner des économies de paiement mensuel, passer d’un prêt de 30 ans à un autre signifie que vous réinitialisez l’horloge.

Par là, je veux dire m’éloigner encore plus du remboursement intégral de votre hypothèque.

Ce que certains propriétaires avertis font, c’est refinancer d’une durée de 30 ans à une durée de 15 ans. De cette façon, ils ne prolongent pas la durée de leur prêt et, dans certains cas, la raccourcissent.

Comme indiqué, les taux hypothécaires sont également moins chers sur les prêts hypothécaires à 15 ans, de sorte que l’épargne peut être double.

Si vous ne pouvez pas ou ne voulez pas refinancer, vous pouvez également payer un supplément chaque mois pour raccourcir efficacement la durée du prêt.

Pour résumer, plus la durée du prêt est longue, plus le paiement hypothécaire est bas, mais plus vous paierez d’intérêts et plus il faudra de temps pour construire l’avoir immobilier.

Le fait que certaines personnes ne veulent pas rembourser leurs hypothèques et préfèrent investir leur argent ailleurs complique encore les choses.

De toute façon, faites un plan et réfléchissez à vos objectifs à court et à long terme avant de plonger.

Conseil: Si vous n’êtes pas sûr de la durée du prêt à choisir, vous pouvez toujours effectuer des paiements plus importants sur un prêt à plus long terme (paiements hypothécaires bihebdomadaires).

Si vous optez pour un terme plus court, vous êtes coincé avec un paiement mensuel plus important quoi qu’il arrive.

Pour faire preuve de prudence, vous pouvez opter pour la durée standard de 30 ans et effectuer des paiements de capital supplémentaires si et quand vous le souhaitez.