リースとファイナンスは、資産または投資の購入に資金を供給する 最終目標は同じです;借り手/hirerの所有権と資産への権利を与えるために. リースと資金調達の両方が貴重な資産を調達し、彼らのビジネスの促進にそれらを利用するビジネスを可能にします。 以下の定義は、リースとファイナンスの違いを再定義します。P>

リースとは何ですか?

リースは、資産の所有権を保持している一方の当事者(貸手)が、リースを伴う条件を遵守する意思のある別の当事者(借手)に原資産を借りることに同意 リース支払いスケジュール、リース期間、およびリスクの責任は、リース契約の最も重要な条項の一部です。 リースの二つの主要なタイプは、オペレーティングとファイナンスリースです。

資金調達とは何ですか?

資金調達は、将来の特定の日に返済可能なお金を借りることを指します。 金融は、通常、銀行、金融機関、および同類から求められています。 資金調達の主な手口は、現在のお金の価値の概念です。 たとえば、銀行は、将来的にはreceive106を受け取るために、今日lend100を貸します。 $6コンポーネントは、貸し手は彼が明日返済することができます今日のお金を借りるために支払う関心のコンポーネントです。

リースとファイナンスの違い

所有権

これは、リースとファイナンスの違いの基本的かつ最も重要なポイントです。 実際には、これは資金調達取引にその定義の文字を与えるものです。

リース

資産の所有権は賃貸人に残ります。 賃貸人は、購入した資産の製造元とクラス、ベンダーとの交渉、資産のメンテナンスを完全に制御しています。 資産は、資産の寿命の間に賃借人の親権に完全に残ることができます。 しかし、賃借人は、資産の所有権または支配権を得ることは決してない廷臣の能力でのみ行動する。

Finance

借り手は、資金調達契約の当初から資産の所有者です。 銀行/金融機関は、単に資産の購入のための利用可能な資金を作る際に第三者として機能します。 しかし、ほとんどの場合、資金調達の配置を通じて取得された資産は、借り手のデフォルトの場合に担保を機能します。 そのような場合、銀行はそのような財産を没収し、借り手は彼の所有権を放棄しなければならない。

対価

リース

リースの対価は、契約の開始時に予め定められたリーススケジュールに従って支払われる分割払いです。 リース料の構成は、オペレーティング-リースとファイナンス-リースの場合によって異なります。 前者では、リースレンタルは雇用料のみで構成されています。 後者では、レンタルは主成分(資産価値をカバーする)と利息成分に分割されます。

Finance

資金調達の取り決めでは、対価全体が頭金と分割払いに分割されます。 頭金は資産の価値の10から30%と一般に等しい一括払い量である。 この量は、クレジットスコアと提出された担保の品質に依存します。 割賦の構造は、ファイナンスリースの構造と非常によく似ています。 それは関心と主成分に分解されます。 この金額は、資産価値に対する帰属当事者であり、部分的には利息価値に対する帰属当事者である。

リスク

所有者の当事者を識別することは、リスクを持つエンティティを識別する簡単な方法です。 複雑でない世界では、所有権がどこにあっても、リスクが続きます。 しかし、進化を続ける金融市場は、このルールの有効性を低下させています。

リース

ほとんどの場合、賃借人ではなく、賃借人は、彼の資産への損傷または破壊の脅威にさらされています。

リース

ほと したがって、リスクと保険を提供する責任は賃貸人にあります。 しかし、借手がその実質的な生活のために資産を所有している金融(またはキャピタルリース)の場合、彼は基本的にそのリスクと報酬に参加します。 このような場合、賃借人と賃借人は、相互に保険の費用を共有することを決定することができます。

Finance

融資契約では、貸出機関は例外なく信用リスク、破産リスク、その他の不確実性の蓄積にさらされています。 それは資産に来るときしかし、その責任は、単に借り手となります。 たとえば、住宅ローンで購入した車が事故に遭遇します。 その修理の責任は、銀行ではなく車の所有者にあります。 借り手は、したがって、資産の性質に適した保険プランを実施する必要があります。

手頃な価格

リース

リースは、一般的に時間の短い期間のためであり、非常に特定の目的を果たすために取られます。 借手は資産の寿命の費用と等しい賃貸借契約価値を支払う必要がない。 これは賃借人が同じ資産の高度で、よりよいモデルのために行くことを可能にする。 例えば、ニューヨーク市に一時的に住みたいと思っているカップルは短期賃貸借契約のマンハッタンの素晴らしいアパートをできることができるこうして、賃貸借契約はノッチによって彼らのゲームの上に賃借人を可能にする。

金融

資金調達は、実質的に資産の所有権のための取り決めです。 取引は不可逆的な性質のものであり、資産は借り手の永久的な財産になります。 したがって、資金調達は、借り手に彼の手段の範囲内で厳密に取得するよう強制します。 カップルが永住権を探していた場合、上記の例を続けて、彼らは確かにマンハッタンのアパートを買う余裕ができないだろう。 彼らはおそらく郊外の地域で、より手頃な価格のものを探す必要があります。

保証とアップグレード

リース

メーカーとベンダーは、一般的に1年から3年まで実行される資産保証を提供します。 これは、多くの場合、リースの寿命と一致しています。 したがって、賃借人は定期的な修理や故障について心配する必要はありません。 また、短期リースで資産を使用することで、借手は最新の技術を最新の状態に保つことができます。 彼は数年ごとに彼の資産を交換し、すべての新鮮なリースで保証の利益を享受することができます。

金融

我々はすでに今ではそれを知っているように、借り手は、最後の割賦の支払いで資産に議論の余地のないタイトルを取得します。 彼は資産を処分することを決定するまで、それは借り手と一緒に残るものとする。 また、彼はすぐに最初の数年以内に保証期間が不足しなければなりません。 継続的な修理とメンテナンス費用は、多くの場合、ポケットに深い穴を燃やす今後数年間で彼の責任でなければなりません。 彼は既存の資産からアップグレードしたい場合にも、資産の所有者は、資産を再販売し、おそらく再び新鮮な資金調達の配置を得るの口論を通過する

ローンの資金調達のために行くことは、したがって、技術と最新のままにしたい人のための反直感的なアプローチです。 リースはそのような場合に非常に人気があります。 一方、恒久的な性質の資産は、ローンファイナンスを通じてよりよく購入されます。 例は大抵宝石類、家および土地のような個人的な資産を含んでいる。

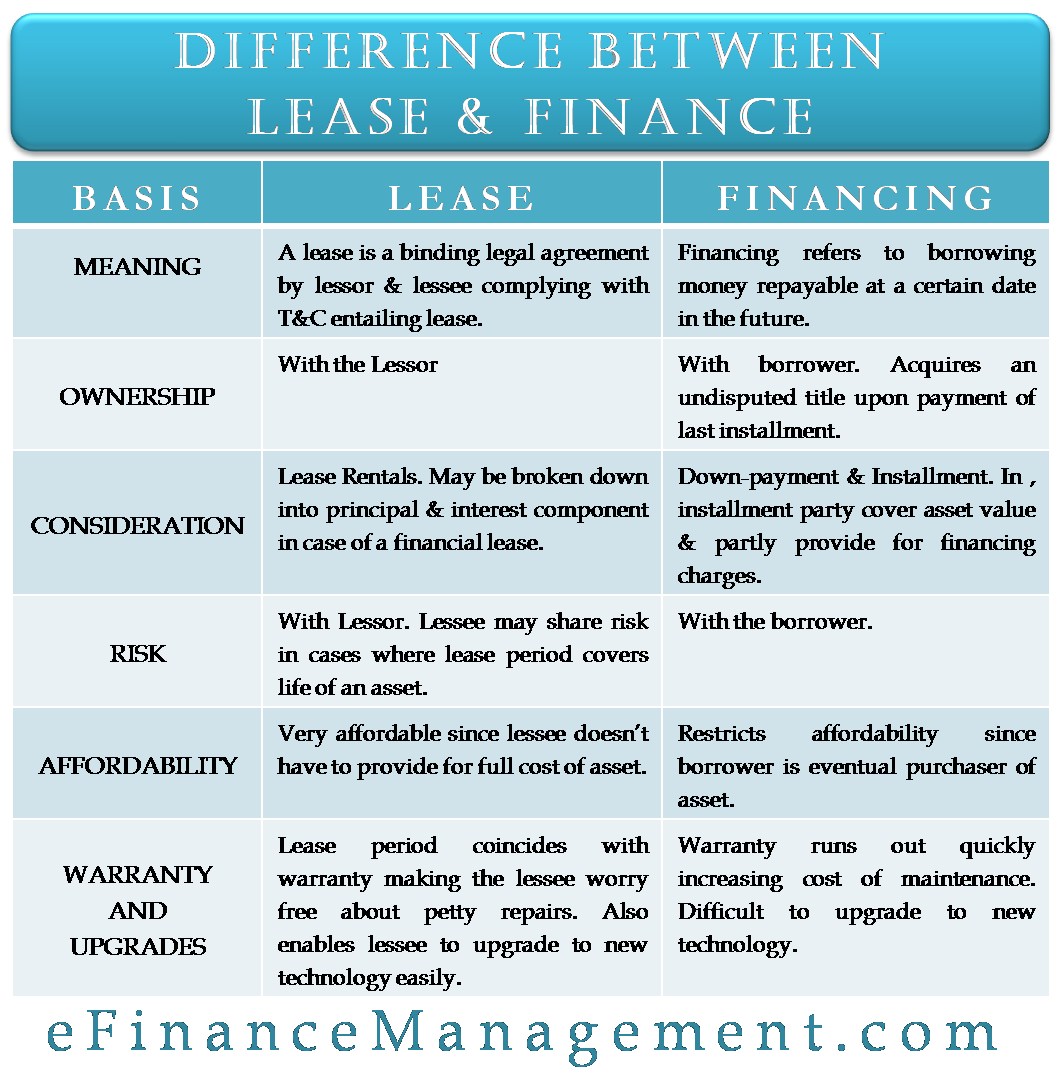

リースとファイナンスの違い-表

次の表は、コンテンツ全体を一口サイズの情報にカプセル化しています。

| リース | ファイナンス | |

| 所有権 | 賃貸人と | 借り手と。 最後の割賦の支払い時に議論の余地のないタイトルを取得します。 |

| 考察 | リースレンタル。 多分財政の賃貸借契約の場合には元本及び興味の部品に破壊される。 | &割賦。 割賦は、当事者が資産価値をカバーし、部分的に資金調達費用を提供するコンポーネントで構成されています。 |

| リスク | 賃貸人と。 借手は、リース期間が資産の寿命をカバーする場合にリスクを共有することができます。 | 借り手と。 |

| 手頃な価格 | 借手は資産の全コストを提供する必要がないので、非常に手頃な価格です。 | 借り手は資産の最終的な購入者であるため、手頃な価格を制限します。 |

| 保証とアップグレード | リース期間は、賃借人がささいな修理について自由に心配する保証と一致します。 また借手が新技術に容易に改善することを可能にします。 | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |