Boliglån Q &A :» hva boliglån sikt er best?»

Før du setter ut for å ulempe den laveste prisen på kjøpet boliglån eller boliglån refinansiere, må du bestemme på (eller i det minste begrense) et boliglån sikt.

jeg refererer til hvor lang tid det vil ta å betale hjem lån i sin helhet.

«boliglån sikt» er egentlig varigheten av boliglån, om du faktisk holde det for at lang tid eller ikke.

La oss snakke om hvorfor det betyr noe og hvilke faktorer som kan påvirke din beslutning i denne avdelingen.

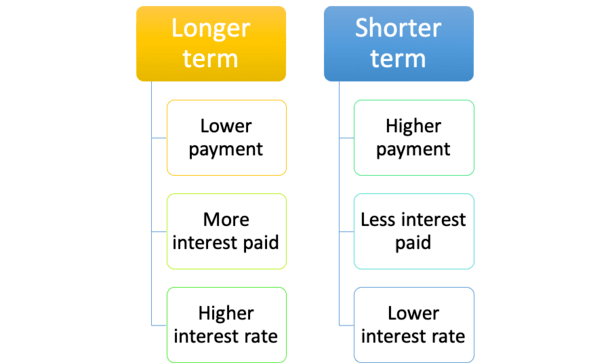

Velge En Passende Boliglån Sikt

- En ting du må bestemme når du tar ut et hjem lån

- er varigheten av boliglån, kjent som «lån sikt»

- Dette er hvordan lenge det vil ta å betale boliglån i sin helhet basert på vanlige månedlige hovedstol og renter

first Off, boliglån betalinger og hvor mye renter du betaler vil bli bestemt, i stor grad av begrepet av boliglån.

for eksempel er et 15-årig boliglån betalt i halvparten av tiden som et 30-årig boliglån, så den månedlige boliglånsbetalingen vil bli mye høyere.Det vil ikke være dobbelt så mye som 30-året fordi du betaler mindre interesse over en kortere periode, men det vil være betydelig høyere.

Vanligvis ser du på et boliglån betaling som er 1,5 x det av 30-års sikt boliglån.Dette kan åpenbart strekke et budsjett tynt, så det er viktig å bestemme seg for sikt før du handler for å sikre at du kommer opp med riktig låneprogram for å passe din unike økonomiske profil.

30-Års Boliglån Sikt Er Standard

- 30-års fast boliglån er den mest populære lån programmet tilgjengelig

- den har en 30-års lån sikt og en fast rente for hele varigheten

- de fleste armene har også en 30-årig periode til tross for at de kommer med justerbare renter

- men det er mange andre vilkår tilgjengelig Også, Så Vær Sikker På Å Utforske Dem Alle!

de fleste boliglån er basert på en 30-års amortisering, noe som betyr at de er nedbetalt i sin helhet etter 30 år.

samtidig er ikke alle 30-årige boliglån fastsatt i 30 år.Det er riktig, det er massevis av boliglån basert på en 30-års utbetalingsplan som kan justere månedlig eller årlig for mye av den tiden.et vanlig eksempel ville være 5/1 justerbar rente boliglån, som er amortisert over og forfaller i 30 år, men justerbar etter bare fem.Den er fast for de første fem årene,og justerbar for de resterende 25, men fortsatt et 30-årig lån.

Samme gjelder for en 7/1 ELLER EN 10/1 ARM, bortsett fra at deres faste periode er henholdsvis syv eller 10 år før de går justerbar.

15-Års Boliglån Vilkår Er Også Svært Vanlig

- Bortsett fra 30-års vilkår, 15-års vilkår er den neste vanligste

- De krever mye høyere månedlige boliglån betalinger

- som et resultat av kortere amortiseringsperioden

- Men kan resultere i store besparelser og lavere rente

så er det 15-års sikt boliglån, som er amortisert og nedbetalt i 15 år.år.De er også faste for hele varigheten, så Du trenger ikke å bekymre deg for at boliglånsrenten justerer høyere (eller lavere, ikke at du ville være bekymret for det).Dette Er et godt valg hvis du vil betale boliglånet ditt tidlig, forutsatt at pengene dine ikke blir bedre servert andre steder.

med et 15-årig boliglån, vil du nyte en lavere boliglånsrente enn et 30-årig lån, og betale mye mindre interesse. En vinn-vinn virkelig.

La oss se på et eksempel, forutsatt at lånebeløpet er $ 200.000.30-års betaling: $998.57 (4.375% rate)

Total rente betalt: $159,485.20

15-års betaling: $1,429.77 (3,50% rate)

Total rente betalt: $57,358.60

som du kan se, er renten 0,75% lavere på 15-års lån.Dette er ikke uvanlig fordi långivere er villige til å tilby en rabatt til huseiere som betaler sine boliglån raskere.Hvis du trenger tre tiår for å betale boliglånet ditt, og vil ha en fast rente for hele tidsperioden, skal du betale ekstra for det via en høyere boliglånsrente.uansett vil det 15-årige boliglånet spare deg for omtrent $100 000 i renter over hele låneperioden, men din månedlige boliglånsbetaling vil være omtrent 50 prosent høyere.Hvis du kunne håndtere det, og faktisk ønsker å betale ned boliglånet ditt, ville det være et verdifullt trekk, spesielt hvis du skjedde å refinansiere fra en høyere rente.Hvis du for eksempel var 6,5% på en 30-årig periode, ville refinansiering til en rente på 3,5% på en 15-årig periode i dag bare være ytterligere $200 i måneden.

Det er en ganske god bytte for en relativt liten støt i månedlig betaling.Noen som ønsker å pensjonere seg som ønsket å eie et hjem gratis og klart, kan være en kandidat for et kortsiktig boliglån.

Samme gjelder for noen som bor i et område av landet der boligprisene ikke er for høye. Forskjellen i månedlig betaling kan være relativt ubetydelig.

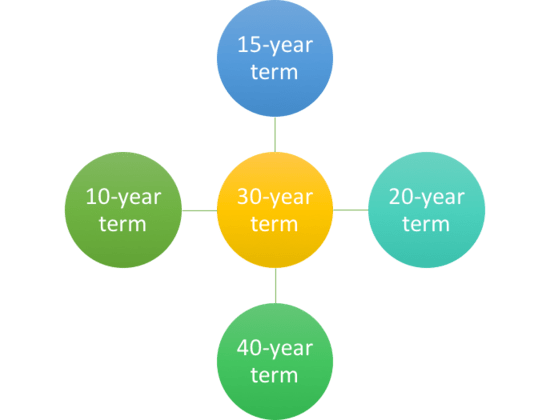

Hvilke Andre Boliglån Vilkår Er Tilgjengelige?

- Andre boliglån vilkår inkluderer 10 -, 20 -, 25-og 40-års vilkår

- Men ikke alle banker og långivere tilbyr disse alternativene

- Du kan også være i stand til å velge ditt eget hjem lån sikt

- Hvor du kan plukke noen lån sikt du liker

Jepp, du kan betale boliglån av på bare 10 år eller strekke det ut til 40 år hvis du trenger litt mer tid.den lengste boliglån sikt jeg har sett var 50 år, men det var gimmicky og kortvarig, med god grunn.

Hvis 15 år er for rask, men 30 er for lang, er det alltid 20-års boliglån.

det er enda boliglån amortisert over 40 år som forfaller i 30, så alternativene er uendelige virkelig.

femårsperioden refererer til ballonglån hvor lånet forfaller i sin helhet etter bare fem år.Selvfølgelig er de satt opp slik at låntakere refinansierer/selger på den tiden, og de avskrives over 30 år, noe som gjør dem rimelige på månedlig basis.

den korteste boliglån sikt hvor lånet er faktisk nedbetalt i sin helhet vil trolig være 10-års fast boliglån.

som navnet indikerer, har den en rente som ikke endres og betales på bare et tiår.Mens det kan bli tilbudt av visse långivere, kan det godt være utenfor rekkevidde for de fleste huseiere fordi boliglånsbetalinger vil være omtrent dobbelt så mye som et 30-årig lån.

Merk: Boliglån med vilkår lengre enn 30 år og ballong boliglån har i hovedsak blitt frynseprodukter fordi de faller ut av den såkalte Kvalifiserte Boliglån (QM) definisjonen som gir långivere ekstra beskyttelse.

Gjennomsnittlig Boliglån Sikt Er Mye Kortere

- De fleste huseiere ikke holde sine boliglån full sikt

- I Stedet de er ofte holdt for mindre enn et tiår

- så tenk på at hvis du ønsker å spare penger

- du kan være i stand til å gå med en billigere ARM i stedet

Husk at folk flest bare holde på sine boliglån i ca syv til 10 år.Dette er et resultat av enten å selge hjemmet og fortsette, eller refinansiere eksisterende boliglån for å dra nytte av lavere boliglånsrenter, eller for å få penger ut.

så uansett boliglån sikt du velger, være sikker på at det er fornuftig for din situasjon, og også fra både en boliglånsrente og månedlig betaling perspektiv.

Hvor Lenge Bør Boliglån Sikt Være?

- Vurdere hvor lenge du har tenkt å holde eiendommen i spørsmålet

- Kostnader kan også diktere lån sikt valg

- De som beveger seg relativt snart kan være nytte AV EN ARM med en 30-års sikt

- mens de kjøper evig boliger som har råd til det kan ha en 15-års fast

Til Slutt, de fleste huseiere kommer til å gå med en 30-års sikt, og i all sannsynlighet, en 30-års fast.

det kommandoer noe sånt som en 90% markedsandel for kjøp boliglån og 75% andel for refinansiering.

Men det betyr ikke nødvendigvis at det er riktig lån valg for alle disse låntakere.Hvis du tror du kan flytte på bare noen få år, kanskje fordi du kjøpte en forrett hjem, 30-års fast kan faktisk være et dårlig valg.

tross Alt vil renten bli høyere og fordelen (av fast rente) ikke fullt ut realisert hvis bare holdt noen få år.Omvendt, ikke gå etter en 15-årig periode hvis du tror du vil ha en tøff tid å gjøre de større betalingene.

for mange kan dette ikke engang være et alternativ på GRUNN AV dti-begrensninger, noe som begrenser hvor mye du kan låne.På Samme måte vil du kanskje ikke velge en 20-årig periode eller 25-årig periode over et 30-årig lån hvis renten ikke er betydelig bedre (eller i det hele tatt annerledes) og overkommelig pris er en bekymring.Du kan alltid betale ekstra på boliglånet ditt senere for å spare penger på renter og spikke ned låneperioden.

Hvordan Endre Boliglån Sikt

- Hvis Du ønsker å redusere eller øke lån sikt

- en standard refinansiere vil trolig være det beste alternativet

- mange huseiere bytte fra 30 år til 15 år sikt lån

- å holde seg på sporet og få lavere rente

så vi vet den typiske boliglån sikt er 30 år, men hva om du ønsker å endre lengden på boliglån?La oss si at du var en første gangs kjøper, og som 90% av andre boligkjøpere, gikk med en 30-årig fast.En dag tinker du rundt med en boliglånskalkulator og innser at du skal betale hundretusener dollar i renter og ikke betale lånet ditt før du er 70.

Hva nå? Panikk, begrave hodet i sanden? Ingen. Gjør noe med det, forutsatt at du vil.

den enkleste og enkleste metoden er å utføre en rate og term refinance. Legg merke til at det står sikt rett i uttrykket …

mens refinansiering til en lavere rente kan resultere i månedlige betalingsbesparelser, går fra ett 30-årig lån til et annet betyr at du tilbakestiller klokken.

Med dette mener jeg å komme enda lenger unna å betale boliglånet ditt i sin helhet.

hva noen kunnskapsrike huseiere gjør er å refinansiere fra en 30-årig periode til en 15-årig periode. På den måten de ikke forlenge sine lån sikt, og i noen tilfeller faktisk forkorte den.

som nevnt, boliglån er også billigere på 15-års boliglån, slik at besparelsene kan være todelt.

hvis du ikke kan eller ikke vil refinansiere, kan du også bare betale ekstra hver måned for å effektivt forkorte låneperioden.for å oppsummere, jo lengre låneperioden, jo lavere boliglånsbetaling, men jo mer interesse du betaler, og jo lenger det vil ta å bygge egenkapital.videre kompliserende saker er det faktum at noen folk ikke ønsker å betale sine boliglån, og vil heller investere pengene sine andre steder.

uansett, lag en plan og tenk på hva dine kortsiktige og langsiktige mål er før du dykker inn.

Tips: hvis du ikke er sikker på hvilken låneperiode du skal velge, kan du alltid foreta større betalinger på et langsiktig lån (annenhver uke boliglån betalinger).

hvis du går med en kortere periode, står du fast med en større månedlig betaling uansett hva.å feile på siden av forsiktighet, kan du gå med standard 30-års sikt og gjøre ekstra avdrag hvis og når du ønsker.