både leasing och finansiering är grundläggande medel för att finansiera köp av en tillgång eller investering. Slutmålet är detsamma; att ge låntagaren / hyresgästen innehav och rätt till en tillgång. Både leasing och finansiering gör det möjligt för ett företag att skaffa värdefulla tillgångar och utnyttja dem för att främja sin verksamhet. Nedanstående definitioner kommer att omformulera skillnaden mellan leasing och finansiering.

Vad är leasing?

ett leasingavtal är ett bindande juridiskt avtal där en part som innehar äganderätten till en tillgång (leasegivaren) samtycker till att hyra den underliggande tillgången till en annan part (leasetagaren) som är villig att följa villkoren för hyresavtalet. Leasingbetalningsschemat, leasingperioden och risken är några av de viktigaste förbunden i ett leasingavtal. De två huvudtyperna av hyresavtal är drift-och finansieringsavtal.

Vad är finansiering?

finansiering avser att låna pengar som kan återbetalas vid ett visst datum i framtiden. Finansiering söks normalt från banker, finansinstitut och liknande. Det huvudsakliga sättet att finansiera är begreppet nuvärde av pengar. Till exempel lånar banker $100 idag för att få $106 i framtiden. $ 6-komponenten är den räntekomponent som en långivare betalar för att låna pengar idag som han kan återbetala imorgon.

skillnad mellan leasing och finans

ägande

detta är den grundläggande och viktigaste skillnaden mellan leasing och finans. Det är faktiskt det som ger en finansieringstransaktion sin definierande karaktär.

leasing

ägandet av tillgången förblir hos uthyraren. Uthyraren har fullständig kontroll över märke och klass av tillgångar som köpts, förhandlingar med säljaren och underhåll av tillgången. En tillgång kan förbli helt i hyresgästens förvar under tillgångens livstid. Hyrestagaren agerar emellertid endast i egenskap av en bailee som aldrig får ägande eller kontroll över tillgången.

Finans

låntagaren är ägaren av tillgången från början av finansieringsarrangemanget. Banken / finansinstitutet fungerar bara som en tredje part när det gäller att göra tillgängliga medel för köp av tillgången. I de flesta fall fungerar dock tillgången som förvärvats genom ett finansieringsarrangemang en säkerhet om låntagaren går i konkurs. I sådana fall förlorar banken sådan egendom och låntagaren måste avstå från sitt ägande.

ersättning

leasing

ersättningen för ett leasingavtal är de avbetalningar som ska betalas enligt leasingplanen som är förutbestämd vid kontraktets början. Sammansättningen av leasingbetalningarna skiljer sig åt i fall av ett operativt leasingavtal och ett finansiellt leasingavtal. I det förra består hyresavtalen enbart av hyresavgifterna. I det senare fallet delas hyrorna upp i huvudkomponenten (täcker tillgångsvärdet) och räntekomponenten.

Finans

i ett finansieringsarrangemang är hela ersättningen uppdelad i handpenning och delbetalningar. Handpenningen är ett engångsbelopp som i allmänhet motsvarar 10 till 30% av tillgångens värde. Detta belopp beror på kredit värdering och säkerheter kvalitet lämnas. Avbetalningsstrukturen är mycket lik den för ett finansiellt leasingavtal. Det är uppdelat i intresse och huvudkomponent. Detta belopp är hänförligt part till tillgångsvärdet och delvis till räntevärdet.

Risk

att identifiera ägarpartiet är ett enkelt sätt att identifiera den riskbärande enheten. I en okomplicerad Värld, varhelst ägandet är, följer risken. Den ständigt föränderliga penningmarknaden har dock minskat giltigheten av denna regel.

Lease

i de flesta fall är uthyraren och inte hyresgästen utsatt för hotet om skada eller förstörelse av sin tillgång. Därför är ansvaret för att tillhandahålla risk och försäkring på uthyraren. Men i fall av finansiering (eller kapitaleasing) där leasetagaren har tillgången för sitt betydande liv, deltar han i grunden i sina risker och belöningar. I sådana fall kan hyresgästen och uthyraren ömsesidigt besluta att dela försäkringskostnaderna.

Finans

i ett finansieringsarrangemang är utlåningsinstitutet utan undantag exponerat för kreditrisk, insolvensrisk och en mängd andra osäkerheter. Men när det gäller tillgången kommer ansvaret enbart att vara hos låntagaren. Till exempel går en bil som köps på en inteckning i en olycka. Ansvaret för reparationerna kommer att ligga på bilägaren och inte på banken. Låntagaren måste därför genomföra försäkringsplaner som är lämpliga för tillgångens Art.

överkomliga priser

leasing

ett leasingavtal är i allmänhet under en kortare tid och tas på för att tjäna mycket specifika ändamål. Leasetagaren behöver inte betala ett leasingvärde som motsvarar tillgångens livstidskostnad. Detta gör det möjligt för en leasetagare att gå för avancerade och bättre modeller av samma tillgång. Till exempel, ett par som vill bo i New York city tillfälligt kommer att ha råd med en fin lägenhet på Manhattan på en kortsiktig hyresavtal således, ett leasingavtal möjliggör en hyresgäst att upp sitt spel genom ett hack.

Finans

finansiering är väsentligen ett arrangemang för ägande av en tillgång. Transaktionen är oåterkallelig och tillgången blir låntagarens permanenta egendom. Finansiering tvingar därför låntagaren att förvärva strikt inom sina medel. Fortsatt ovanstående exempel, om paret letade efter en permanent bostad, skulle de verkligen inte ha råd med Manhattan-lägenheten. De skulle behöva leta efter något mer överkomligt, kanske i förortsregionerna.

garanti och uppgraderingar

Lease

tillverkare och leverantörer ger i allmänhet en tillgångsgaranti som löper från 1 till 3 år. Detta sammanfaller ofta med leasingavtalets livslängd. Därför behöver hyrestagaren inte oroa sig för rutinmässiga reparationer och haverier eftersom de alla är väl täckta av garantin. Att använda tillgångar på kortfristiga leasingavtal gör det också möjligt för en leasetagare att hålla sig uppdaterad med den senaste tekniken. Han kan ersätta sin tillgång varje par år och dra nytta av garantier med varje nytt leasingavtal.

Finans

som vi redan vet det nu förvärvar låntagaren en obestridd titel till tillgången med betalning av den sista delen. Till dess att han bestämmer sig för att avyttra tillgången, ska den förbli hos låntagaren. Dessutom skall han snabbt slut på garantiperioden inom de första åren. De kontinuerliga reparations-och underhållskostnaderna ska vara hans ansvar under de kommande åren som ofta bränner ett djupt hål i fickan. Om han vill uppgradera från den befintliga tillgången måste tillgångsägaren också gå igenom besväret med att sälja tillgången igen och kanske återigen få ett nytt finansieringsarrangemang.

att gå till lånefinansiering är således ett kontraintuitivt tillvägagångssätt för en person som vill förbli aktuell och uppdaterad med teknik. Leasing är mycket populärt i sådana fall. Å andra sidan köps tillgångar av permanent karaktär bättre genom en lånefinansiering. Exempel inkluderar mestadels personliga tillgångar som smycken, hus och mark.

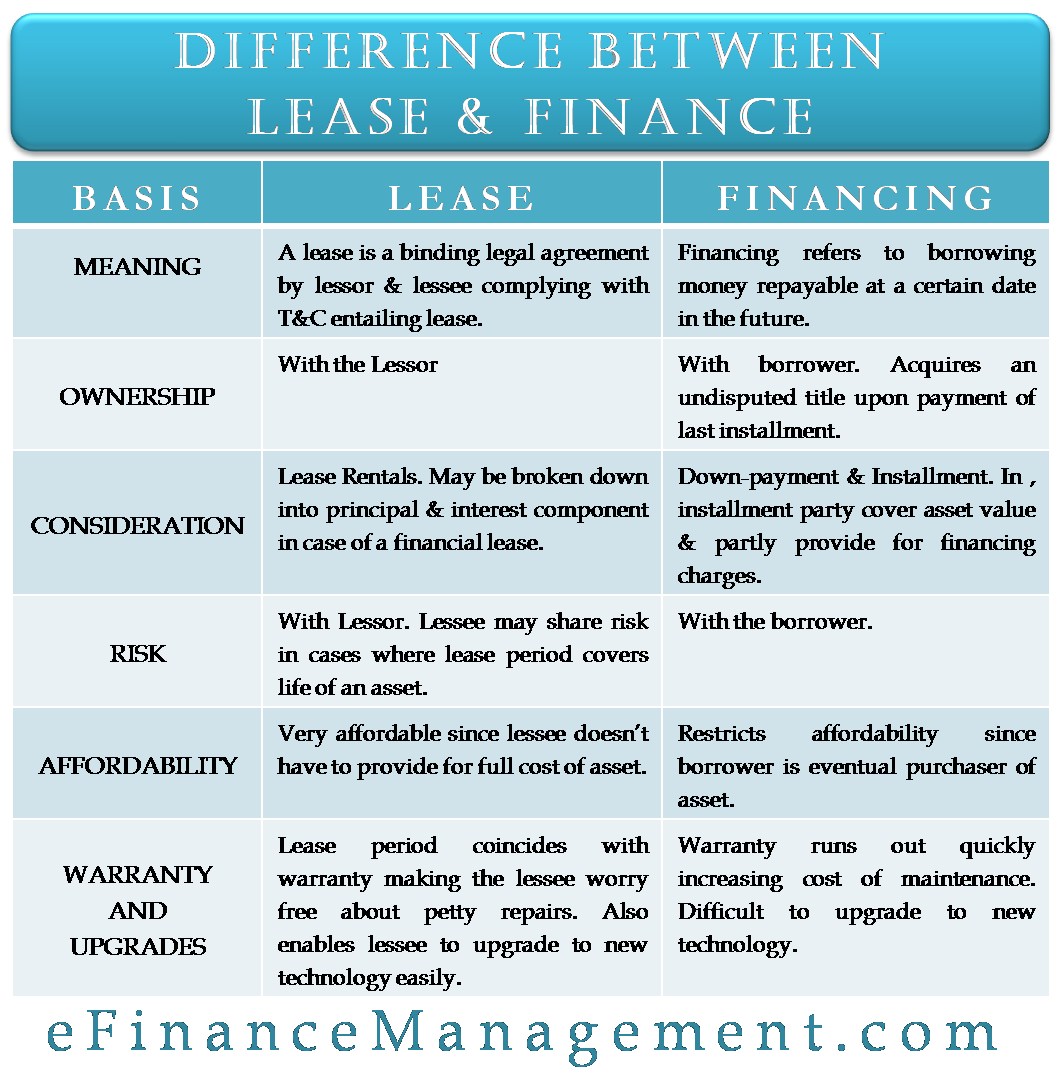

skillnad mellan leasing och finans – Tabellerad

Följande tabell inkapslar hela innehållet i bitstor information.

| leasing | Finans | |

| ägande | med uthyraren | med låntagaren. Förvärvar en obestridd titel vid betalning av den sista delen. |

| övervägande | Leasinguthyrning. Kanske uppdelad i huvud-och räntekomponent i händelse av ett finansiellt leasingavtal. | handpenning & avbetalning. Avbetalningen består av komponenter som parten täcker tillgångsvärdet och delvis tillhandahåller finansieringsavgifterna. |

| Risk | med uthyraren. Leasetagaren kan dela risken i de fall där leasingperioden täcker en tillgångs livslängd. | med låntagaren. |

| överkomliga priser | mycket prisvärd eftersom hyrestagaren inte behöver tillhandahålla hela kostnaden för en tillgång. | begränsar överkomliga priser eftersom låntagaren är den slutliga köparen av tillgången. |

| garanti och uppgraderingar | leasingperioden sammanfaller med garantin som gör hyrestagaren orolig för små reparationer. Gör det också möjligt för hyrestagaren att enkelt uppgradera till ny teknik. | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |