La location et le financement sont des moyens fondamentaux pour financer l’achat d’un actif ou d’un investissement. L’objectif final est le même; donner à l’emprunteur / locataire la possession et le droit à un actif. La location et le financement permettent à une entreprise de se procurer des actifs précieux et de les utiliser dans la poursuite de son entreprise. Les définitions mentionnées ci-dessous résument la différence entre la location et le financement.

Qu’est-ce que le bail ?

Un bail est un accord juridique contraignant par lequel une partie propriétaire d’un actif (bailleur) accepte de louer l’actif sous-jacent à une autre partie (locataire) désireuse de se conformer aux termes et conditions du bail. Le calendrier de paiement du bail, la durée du bail et le fardeau du risque sont quelques-unes des clauses les plus importantes d’un contrat de location. Les deux principaux types de baux sont les Baux d’exploitation et de financement.

Qu’est-ce que le financement?

Le financement fait référence à l’emprunt d’argent remboursable à une certaine date dans le futur. Le financement est normalement recherché auprès des banques, des institutions financières et autres. Le principal modus-operandi du financement est la notion de valeur actuelle de l’argent. Par exemple, les banques prêtent 100 today aujourd’hui pour recevoir 106 $ à l’avenir. La composante de 6 $ est la composante d’intérêt qu’un prêteur paie pour emprunter de l’argent aujourd’hui qu’il peut rembourser demain.

Différence Entre Le Bail et le Financement

Propriété

C’est le point fondamental et le plus important de différence entre le bail et le financement. En fait, c’est ce qui donne à une opération de financement son caractère déterminant.

Bail

La propriété de l’actif reste au bailleur. Le bailleur a un contrôle total sur la marque et la catégorie d’actifs achetés, les négociations avec le vendeur et l’entretien de l’actif. Un bien peut rester entièrement sous la garde du locataire pendant la durée de vie de l’actif. Cependant, le locataire n’agit qu’en qualité de bailleur de fonds, n’acquérant jamais la propriété ou le contrôle de l’actif.

Finance

L’emprunteur est le propriétaire de l’actif dès le début de l’accord de financement. La banque/ institution financière agit simplement en tant que tiers en mettant à disposition des fonds pour l’achat de l’actif. Cependant, dans la plupart des cas, l’actif acquis dans le cadre d’un accord de financement constitue une garantie en cas de défaut de paiement de l’emprunteur. Dans de tels cas, la banque confisque ces biens et l’emprunteur doit renoncer à sa propriété.

Contrepartie

Bail

La contrepartie d’un bail est les versements payables selon le calendrier de location prédéterminé au début du contrat. La composition des paiements de location diffère dans le cas d’un contrat de location-exploitation et d’un contrat de location-financement. Dans le premier cas, les locations locatives se composent uniquement des frais de location. Dans ce dernier cas, les loyers sont ventilés en composante principale (couvre la valeur de l’actif) et en composante intérêts.

Financement

Dans un arrangement de financement, la totalité de la contrepartie est divisée en l’acompte et les versements payables. L’acompte est un montant forfaitaire généralement égal à 10 à 30% de la valeur de l’actif. Ce montant dépend de la cote de crédit et de la qualité des garanties soumises. La structure des versements est très similaire à celle d’un crédit-bail. Il se décompose en l’intérêt et la composante principale. Ce montant est imputable en partie à la valeur de l’actif et en partie à la valeur des intérêts.

Risque

Identifier la partie propriétaire est un moyen simple d’identifier l’entité à risque. Dans un monde simple, où que se trouve la propriété, le risque suit. Cependant, l’évolution constante du marché monétaire a réduit la validité de cette règle.

Bail

Dans la plupart des cas, le bailleur et non le locataire est exposé à la menace de dommage ou de destruction de son bien. Par conséquent, il incombe au bailleur de prendre en charge les risques et les assurances. Cependant, dans les cas de financement (ou de location-acquisition) où le locataire possède l’actif pour sa durée de vie substantielle, il participe essentiellement à ses risques et à ses avantages. Dans de tels cas, le locataire et le bailleur peuvent décider mutuellement de partager les coûts de l’assurance.

Finance

Dans un accord de financement, l’établissement prêteur est sans exception exposé au risque de crédit, au risque d’insolvabilité et à une foule d’autres incertitudes. Cependant, en ce qui concerne l’actif, sa responsabilité incombera uniquement à l’emprunteur. Par exemple, une voiture achetée sur une hypothèque rencontre un accident. La responsabilité de ses réparations incombera au propriétaire de la voiture et non à la banque. L’emprunteur doit donc souscrire des plans d’assurance adaptés à la nature de l’actif.

Abordabilité

Bail

Un bail est généralement d’une durée plus courte et est pris pour servir des objectifs très spécifiques. Le locataire n’a pas à payer une valeur locative égale au coût à vie de l’actif. Cela permet à un locataire d’opter pour des modèles avancés et de meilleure qualité du même actif. Par exemple, un couple souhaitant vivre temporairement à New York pourra s’offrir un bel appartement à Manhattan avec un bail à court terme. Ainsi, un bail permet à un locataire d’augmenter son jeu d’un cran.

Financement

Le financement est essentiellement un arrangement pour la propriété d’un actif. La transaction est de nature irréversible et l’actif devient la propriété permanente de l’emprunteur. Le financement oblige donc l’emprunteur à acquérir strictement selon ses moyens. Poursuivant l’exemple ci-dessus, si le couple cherchait une résidence permanente, il ne serait certainement pas en mesure de s’offrir l’appartement de Manhattan. Ils devraient chercher quelque chose de plus abordable, peut-être dans les régions suburbaines.

Garantie et mises à niveau

Bail

Les fabricants et les fournisseurs offrent généralement une garantie sur les actifs allant de 1 à 3 ans. Cela coïncide souvent avec la durée du bail. Par conséquent, le locataire n’a pas à se soucier des réparations de routine et des pannes car elles sont toutes bien couvertes par la garantie. De plus, l’utilisation d’actifs sur des baux à court terme permet au locataire de se tenir au courant des dernières technologies. Il peut remplacer son actif tous les deux ans et bénéficier de garanties à chaque nouveau bail.

Finance

Comme nous le connaissons déjà, l’emprunteur acquiert un titre incontesté sur l’actif avec le paiement du dernier versement. Jusqu’à ce qu’il décide de disposer de l’actif, il reste avec l’emprunteur. En outre, il sera rapidement épuisé par la période de garantie au cours des premières années. Les frais de réparation et d’entretien continus seront à sa charge dans les années à venir qui brûlent souvent un trou profond dans la poche. De plus, s’il souhaite mettre à niveau l’actif existant, le propriétaire de l’actif devra subir les tracas de la revente de l’actif et peut-être obtenir à nouveau un nouvel arrangement de financement.

Le financement par prêt est donc une approche contre-intuitive pour une personne souhaitant rester à jour et à jour avec la technologie. La location est très populaire dans de tels cas. D’autre part, les actifs de nature permanente sont mieux achetés grâce à un financement par prêt. Les exemples incluent principalement des biens personnels tels que des bijoux, des maisons et des terres.

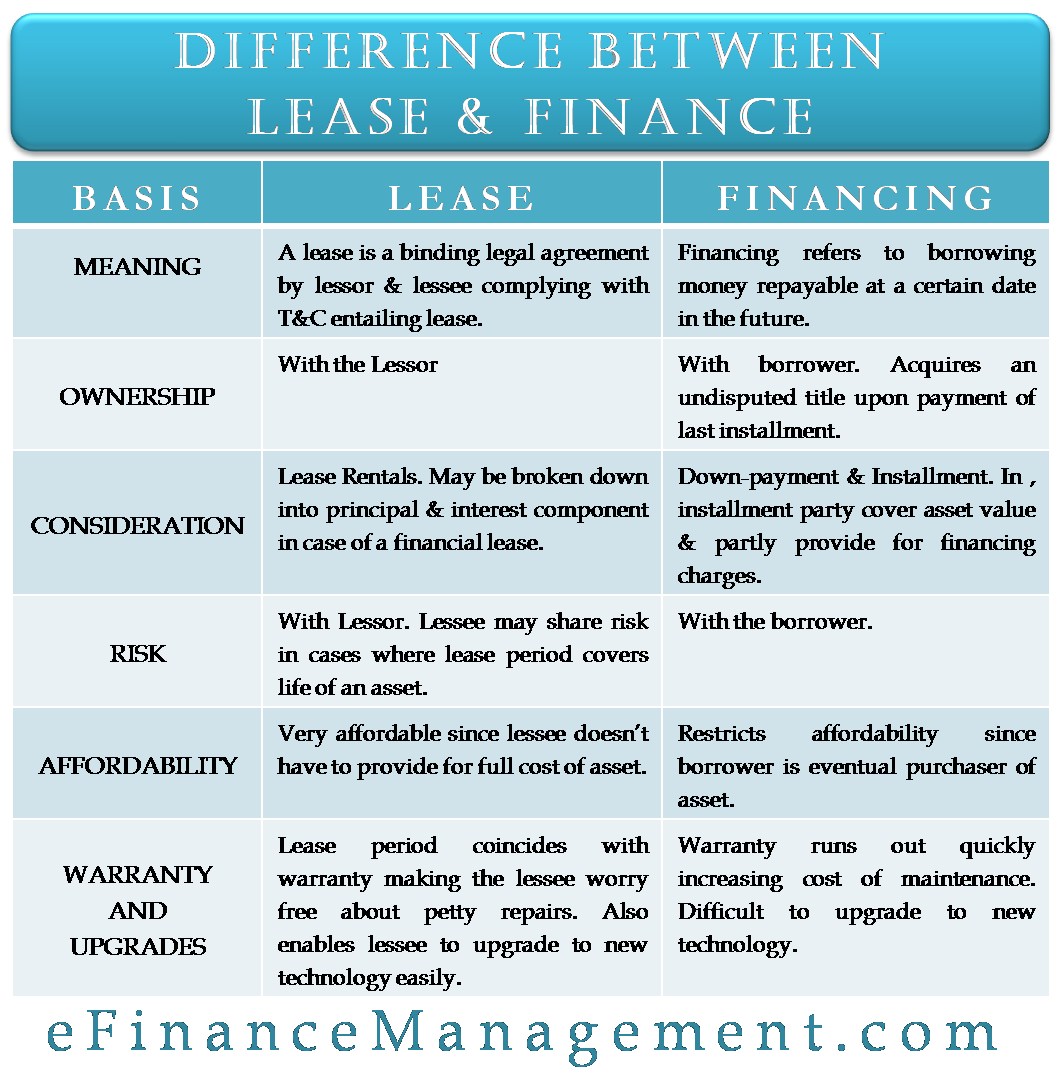

Différence Entre la location et le financement – Tabulée

Le tableau suivant encapsule tout le contenu dans des informations de taille réduite.

| Bail | Finance | |

| Propriété | Avec le Bailleur | Avec l’emprunteur. Acquiert un titre incontesté lors du paiement du dernier versement. |

| Considération | Location de location. Peut-être décomposé en capital et en intérêts dans le cas d’un crédit-bail. | Acompte&Acompte. Le versement se compose d’éléments qui couvrent la valeur de l’actif et assurent en partie les frais de financement. |

| Risque | Avec le Bailleur. Le locataire peut partager le risque dans les cas où la période de location couvre la durée de vie d’un actif. | Avec l’emprunteur. |

| Abordabilité | Très abordable puisque le locataire n’a pas à couvrir le coût total d’un actif. | Limite l’abordabilité puisque l’emprunteur est l’acheteur éventuel de l’actif. |

| Garantie et mises à niveau | La période de location coïncide avec la garantie, ce qui évite au locataire de se soucier des petites réparations. Permet également au locataire de passer facilement à de nouvelles technologies. | Warranty runs out quickly increasing the cost of maintenance. Difficult to upgrade to new technology.1 |