A Pénzügyi Számviteli Standard Testület (FASB) új számviteli standardot vezetett be (ASU 2016-02), amely előírja a vállalatok számára, hogy a működési lízing eszközeit és kötelezettségeit a mérlegben ismerjék el. Törvényszéki számviteli technológiánk a kezdetektől fogva alkalmazta ezt az egyezményt, így minden modellünk és kutatásunk már tükrözi és továbbra is tükrözi ezt a változást. Más szavakkal, lefedtük Önt.

ennek a változásnak a hatása szinte teljes egészében a bérlő könyvelése körül van (a lízingeket fizető vállalatok), és ez a cikk középpontjában áll.

miért mondjuk, hogy mi vagyunk a legjobb

az alapjövedelemben: új adatok &bizonyítékok, a Harvard Business School (HBS) professzorai & MIT Sloan empirikusan azt mutatják, hogy bevételi adataink felülmúlják a Refinitiv IBES-jéből származó” utcai bevételeket “és a Compustat” speciális tételek előtti jövedelmet”.

azt is mutatják, hogy adataink jobban előrejelzik a jövőbeni bevételeket és részvényárakat. Ahogy a cikk többi része is mutatja, alapvető elemzésünk szigorúsága és előnyei páratlanok.

a Változás háttere

a vállalat kétféle módon bérelhet eszközöket: tőkelízingek vagy működési lízingek.

a Tőkelízingek ténylegesen adósságként működnek a lízingelt mögöttes eszköz tulajdonában. Egy egyszerű analógia a kölcsön felvétele autó vagy otthon vásárlására; a kifizetések időszakosan történnek, és a futamidő végén az eszköz a visszafizetett kölcsön közvetlen tulajdonában van.

a működési lízingek nem ruházzák át az alapul szolgáló eszköz tulajdonjogát, és a kifizetések az eszköz használatáért történnek. Egy egyszerű analógia itt egy autó lízingelése egy kereskedőtől; a bérlő fizet az autó használati jogáért, de nem szerez saját tőkét magában az autóban, és a lízing végén nem lesz az autó tulajdonosa.

ezt az új számviteli standardot megelőzően a GAAP előírta, hogy a tőkelízinghez kapcsolódó eszközök és kötelezettségek szerepeljenek a társaság mérlegében. Jellemzően ezek a lízingek ingatlanokkal, berendezésekkel és berendezésekkel kapcsolatosak (PP&E), így a tőke lízing eszközeit PP& e, míg a lízingkötelezettségeket adósság vagy egyéb kötelezettség formájában könyvelték el.ezzel szemben a működési lízingeket, mind az eszközöket, mind a kötelezettségeket nem jelentették be a mérlegben, annak ellenére, hogy a gazdálkodó egységek használták az eszközöket, és szerződésben kötelezték őket a lízing kifizetésére. Ezt a változást megelőzően a tőkelízingek külön értékcsökkenési és kamatkiadásokat igényeltek, míg a működési lízingek átalányösszegű bérleti díjat vagy bérleti költséget igényeltek. A történeti számvitel összefoglalását az alábbi 1. ábra mutatja.

1. ábra: a tőke és a működési lízing Történeti elszámolása

forrás: FASB számviteli standardok frissítése 2016-02 (lásd függelék)

a FASB 2016-02 ASU-jában az egyetlen legnagyobb változás az, hogy a működési lízingeknek a kapcsolódó eszközt és kötelezettséget a jövőbeni lízingfizetések jelenértékén kell a mérlegben nyilvántartaniuk. Ezeket a nagy eszközöket és kötelezettségeket, amelyeket a bankjegyekbe rejtettek, most közvetlenül a mérlegbe helyezik, és üdvözöljük a FASB-t, hogy nagyobb átláthatóságot követel meg az állami részvények befektetői számára.

az új szabvány még mindig csak egy bérleti/bérleti költséget jelent. Mivel azonban az eszközöket most elismerik, az értékvesztéseket az eredménykimutatásban is elszámolják, ezen egyetlen bérleti költségen kívül.

Modelljeinkben a múltbeli bánásmód

annak ellenére, hogy mérlegen kívüli eszközök és kötelezettségek, modelljeinkben mindig figyelembe vettük a működési lízingek hatásait. A mérlegoldalon a befektetett tőke és a működési adósság mértékéhez hozzáadtuk a jövőbeni minimális lízingdíjak jelenértékét, diszkontálva az adósság állandó költségével. Ez a módszertan gyakorlatilag megegyezik a FASB által megkövetelt új kezeléssel.

az eredménykimutatásban egy becsült kamatköltség-összetevőt vontunk le a működési költségekből a NOPAT kiszámításakor. Mivel a működési lízingköltségeket átalányösszegként kell nyilvántartani, a finanszírozási komponenst nem működési költségként kell eltávolítanunk, mint más finanszírozási költségeket.

végül az adósság egyéb formáival együtt a működési lízingkötelezettséget levonják a vállalkozás értékéből, hogy részvényesi értéket kapjanak.

további részletek a mérlegen kívüli adósság kezeléséről szóló fehér könyvekben találhatók.

2. ábra: A működési lízingek módszertana/hatása a modellekre / mutatókra

forrás: New Constructs, LLC

modelljeink jövőbeni kezelése

miután ez a számviteli szabályváltozás hatályba lép, továbbra is kiszámítjuk a működési lízing kötelezettségeit és költségeit, mint mindig. Tekintettel arra, hogy milyen valószínű eltérések vannak abban, hogy a vállalatok hogyan számolják ki működési lízing adósságukat, eltávolítjuk azt, amit a mérlegben jelentenek, és helyettesítjük a számított értékünkkel. Értékeink sokkal nagyobb összehasonlíthatóságot biztosítanak minden működő lízingelt vállalat számára, valamint az egyes vállalatok évről évre elért eredményei szempontjából.

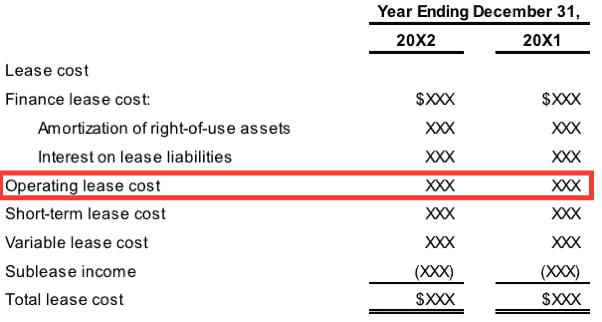

3. ábra: példa a költségek közzétételére az új szabvány szerint

forrás: FASB számviteli standardok frissítése 2016-02 (lásd a függeléket)

amikor a működési lízingköltségeket átalányösszegként jelentik be, amint azt a fenti 3.ábra mutatja, az új konstrukciók továbbra is eltávolítják a működési lízingek becsült kamatköltségét a működési költségekből. Abban az esetben, ha a vállalatok közzéteszik a működési lízing költségének kamatköltségi részét, ezt az értéket becsült értékeink helyettesítésének tekintjük.

modelljeinkre gyakorolt hatás

a számviteli frissítés eredményeként nem lesz lényeges változás modelljeinkben, mivel a ROIC, a befektetett tőke, a NOPAT és a részvényesi érték kiszámításakor mindig figyelembe vettük ezen mérlegen kívüli kötelezettségek hatásait. Az állami vállalatok bejelentett eszközei és kötelezettségei azonban változni fognak.

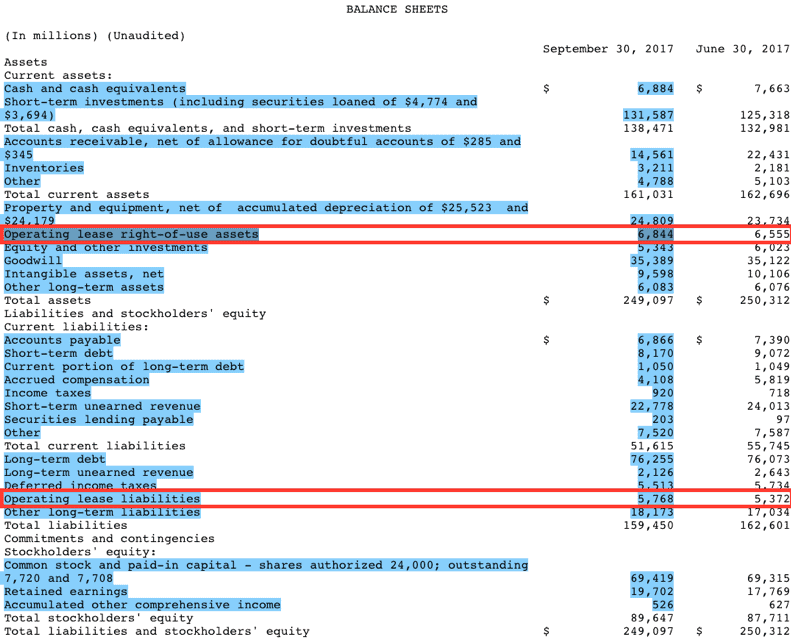

bár a változtatásra csak a 2019-es naptári évben van szükség, néhány vállalat Korán elfogadta, pl. Microsoft (MSFT). Ábra 4, lent, a Microsoft jelenlegi pénzügyi évének első negyedéves bejelentéséből vették át.

4. ábra: az MSFT működési lízing eszköz / felelősség közzététele (9/30/2017 Q1 bejelentés)

források: új konstrukciók, LLC és vállalati bejelentések

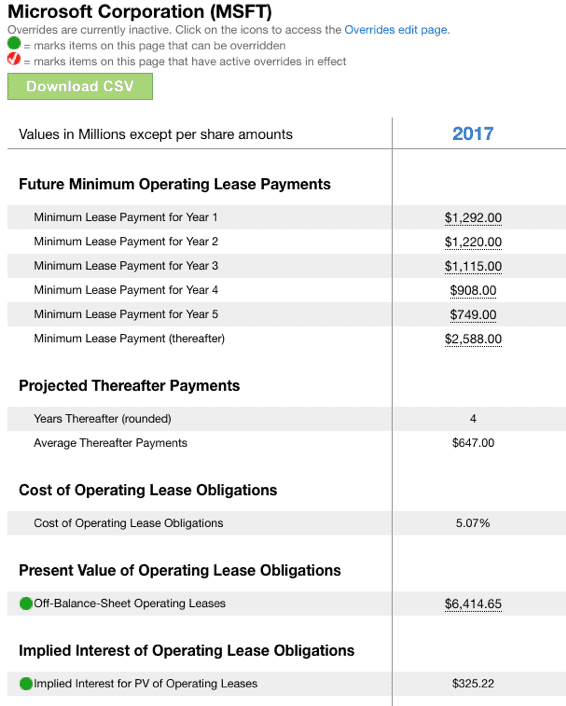

a Microsoft 6,844 millió dolláros működési lízingeszközt jelent Q1-ben az FASB új közzétételi követelményei szerint. Az alábbi 5. ábra szerint ez összehasonlítja a 6,417 millió dollárt, amelyet a Microsoft 2017-es pénzügyi évre kiszámítunk és belefoglalunk a befektetett tőkébe (a Q1 bejelentésben nincs közzététel az operatív lízingeszközök év végi értékére vonatkozóan). Vegye figyelembe az 5. ábrát is, a nem működő, 325 millió dolláros hallgatólagos kamatköltséget, amelyet kizárnak a Microsoft 2017. évi NOPAT kiszámításakor.

5. ábra: az új konstrukciók működési Lízinghatásának kiszámítása az MSFT esetében

források: Új konstrukciók, LLC és vállalati bejelentések

a Microsoft működési lízingkötelezettsége kicsi az összes eszközéhez képest, ezért valószínűleg a vállalat úgy döntött, hogy korán elfogadja ezt az új szabályt. Ennek megfelelően arra számítunk, hogy számos más, viszonylag kis működési lízingkötelezettséggel rendelkező vállalat is Korán elfogadhat.

azoknál azonban, ahol az operatív lízing kötelezettség/eszköz viszonylag nagy, nem számítunk korai elfogadásra, és jelentős zavarokra számítunk az elemzői modellekben, amelyek az új szabály elfogadásának követelménye előtt még nem számoltak az üzemi lízingekkel.

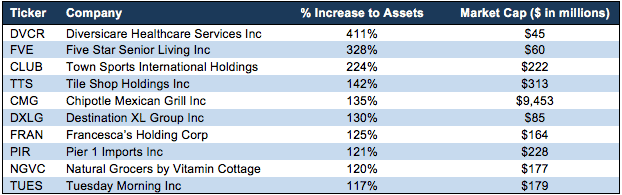

a 6. ábra azokat a vállalatokat emeli ki, amelyek a bejelentett eszközeikhez képest nagy működési lízingkötelezettséggel rendelkeznek. Más szavakkal, ezek a vállalatok valószínűleg visszatartják az új szabvány elfogadását, hogy megőrizzék a felelősség nyilvánosságra hozatalából származó előnyöket.

Town Sports International Holdings Inc. (CLUB $8.15/részvény), például látni fogja a bejelentett eszközök növekedése ~224% vagy több mint háromszorosa.

6. ábra: a bejelentett eszközök legnagyobb változásai ebből a Szabályváltozásból

források: új konstrukciók, LLC és vállalati bejelentések

a 6. ábrán felsorolt vállalatok mellett kiemelünk néhány nagyobb cap vállalatot, ahol az új lízingkötelezettség/eszköz hatásos lesz:

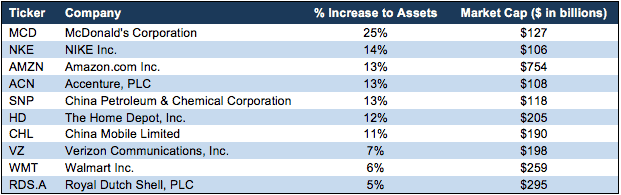

7. ábra: Legnagyobb változások a bejelentett eszközök vállalatok nagyobb, mint $100B piaci sapka

források: új konstrukciók, LLC és a cég bejelentések

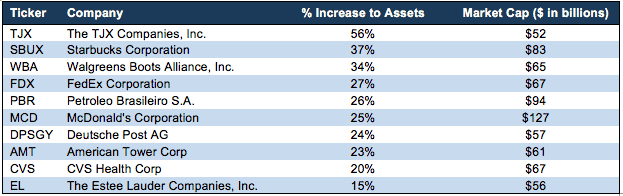

a 7.és 8. ábra azt mutatja, hogy sok nagy vállalat jelentős változásokat fog tapasztalni a mérlegben a számviteli szabály változása miatt.

8. ábra: a bejelentett eszközök legnagyobb változása az 50 milliárd dollárnál nagyobb vállalatok esetében

források: Új konstrukciók, LLC és vállalati bejelentések

minden olyan befektető, aki hagyományos mutatókat használ, mint például az eszközök megtérülése, hirtelen, nagy változásokat fog látni, amelyek félrevezetően változásokat sugallnak az alapul szolgáló üzletágban, amikor csak az adott vállalkozás számviteli változásai vannak.

célunk

arra törekszünk, hogy élen járjunk a számviteli standardok változásában. Hónapokkal előre felkészülünk a változásokra annak biztosítása érdekében, hogy modelljeink továbbra is a legjobbak maradjanak az üzletben.

amikor jelentős szabályváltozásokat jelentenek be, frissítjük számításainkat és modelljeinket, hogy a lehető legtöbb történelmi összehasonlíthatóságot megőrizzük, miközben pontosan tükrözzük a vállalkozás valódi gazdaságosságát.

függetlenül attól, hogy a vállalatok Korán, későn vagy időben fogadják el a szabályokat, modelljeink évről évre következetesek lesznek.

függelék: kulcsfontosságú részlet a hivatalos FASB Számviteli Standard frissítésből

# 1 főbb rendelkezések

“pénzügyi lízing esetén a bérlőnek a következőket kell tennie:

- a pénzügyi helyzet kimutatásában egy használati jogot és egy lízingkötelezettséget ismer el, kezdetben a lízingfizetések jelenértékén mérve

- a lízingkötelezettség kamatát a használati jog eszköz amortizációjától elkülönítve ismeri el az átfogó jövedelem kimutatásában

- a lízingkötelezettség fő részének visszafizetéseit a finanszírozási tevékenységeken belül, a lízingkötelezettség kamatfizetéseit és a működési tevékenységeken belüli változó lízingfizetéseket a cash flow kimutatásban osztályozza.

működési lízing esetében a lízingbevevő köteles a következőket tenni:

- a pénzügyi helyzet kimutatásában egy használati jogot és egy lízingkötelezettséget ismer el, kezdetben a lízingdíjak jelenértékén mérve

- egyetlen lízingköltséget ismer el, amelyet úgy számolnak ki, hogy a lízing költségét a lízing futamideje alatt általában egyenes alapon osztják el 4

- a működési tevékenységen belüli összes készpénzfizetést osztályozza a cash flow kimutatásban.”

Ez a cikk eredetileg 23.Április 2018-án jelent meg.

közzététel: David Trainer, Alec Estrada, Kyle GUSKE II és Sam McBride nem kapnak kompenzációt, hogy bármilyen konkrét állományról, stílusról vagy témáról írjanak.Kövessen minket a Twitteren, a Facebook-on, a LinkedIn-en és a StockTwits-en, hogy valós idejű riasztásokat kapjon minden kutatásunkról.

kattintson ide a jelentés PDF-fájljának letöltéséhez.

kép forrása: cpastrick ()