FASB (Financial Accounting Standards Board) införde en ny redovisningsstandard (ASU 2016-02) som kräver att företag redovisar operativa leasingtillgångar och skulder i balansräkningen. Vår rättsmedicinska redovisningsteknik har tillämpat denna konvention sedan starten, så alla våra modeller och forskning reflekterar redan och kommer att fortsätta att återspegla denna förändring. Med andra ord har vi täckt dig.

effekten av denna förändring är nästan helt runt leasetagare redovisning (företag som betalar leasingavtal) och är i fokus för denna artikel.

varför vi säger att vi är bäst

i Kärnintäkter: nya Data& bevis, professorer vid Harvard Business School (HBS)& MIT Sloan visar empiriskt att våra resultatdata är överlägsen ”Street Earnings” från Refinitivs IBES och ”Income Before Special Items” från Compustat.

de visar också att våra data är mer förutsägbara för framtida resultat och aktiekurser. Som resten av den här artikeln visar är rigor och fördelar med vår grundläggande analys oöverträffade.

bakgrund till denna förändring

ett företag kan hyra tillgångar på ett av två sätt: kapitaleasing eller operationell leasing.

Kapitaleasing fungerar effektivt som skuld för att äga den underliggande tillgången som hyrs ut. En enkel analogi är att ta ett lån för att köpa en bil eller ett hem; betalningar görs regelbundet och i slutet av terminen ägs tillgången direkt med det återbetalade lånet.

operationella leasingavtal överför inte äganderätten till den underliggande tillgången och betalningar görs för användning av tillgången. En enkel analogi här är att hyra en bil från en återförsäljare; hyresgästen betalar för rätten att använda bilen, men får inte eget kapital i själva bilen och kommer inte att äga bilen i slutet av hyresavtalet.

före denna nya redovisningsstandard krävde GAAP att tillgångarna och skulderna i samband med kapitaleasing skulle vara på ett företags balansräkning. Vanligtvis är dessa leasingavtal i förhållande till materiella anläggningstillgångar (PP&E), så kapitalleasingtillgångarna bokfördes i PP&E medan leasingskulderna bokfördes i skuld eller andra skulder.

å andra sidan rapporterades inte operationella leasingavtal, både tillgångar och skulder, i balansräkningen, trots att företag använde tillgångarna och var avtalsenliga skyldiga att betala leasingavtalet. Även före denna förändring krävde kapitaleasing separata avskrivningar och räntekostnader, medan operationell leasing krävde en engångsbetalning eller hyreskostnad. En sammanfattning av historisk redovisning visas i Figur 1 nedan.

Figur 1: Historisk redovisning av kapital jämfört med operationella leasingavtal

källa: FASB Accounting Standards Update 2016-02 (Se bilaga)

den enskilt största förändringen i FASB: s ASU 2016-02 är kravet på operationella leasingavtal att ha tillhörande tillgång och skuld bokförd i balansräkningen till nuvärdet av framtida leasingbetalningar. Dessa stora tillgångar och skulder, en gång dolda i noterna, kommer nu att placeras direkt i balansräkningen, och vi applåderar FASB för att kräva mer öppenhet för investerare i offentliga aktier.

den nya standarden kräver fortfarande bara en leasing/hyreskostnad som rapporteras. Men eftersom tillgångar nu redovisas kommer nedskrivningar också att redovisas på resultaträkningen, utanför denna enda leasingkostnad.

historisk behandling i våra modeller

trots att vi är tillgångar och skulder utanför balansräkningen har vi alltid inkluderat effekterna av operationella leasingavtal i dess modeller. På balansräkningssidan tillförde vi nuvärdet av de framtida minimileasebetalningarna, diskonterade med en konsekvent skuldkostnad, till våra mått på investerat kapital och Rörelseskuld. Denna metod är praktiskt taget identisk med den nya behandlingen som krävs av FASB.

på resultaträkningen subtraherade vi en beräknad räntekostnadskomponent från rörelsekostnaderna i vår beräkning av NOPAT. Eftersom operativa leasingkostnader redovisas som en klumpsumma måste vi ta bort finansieringskomponenten som en icke-operativ kostnad, som vi gör med andra finansieringskostnader.

slutligen, tillsammans med andra former av skuld, subtraheras den operativa leasingskulden från företagsvärdet för att komma fram till aktieägarvärde.

Mer information finns i vitböckerna om vår behandling av skulder utanför balansräkningen.

Figur 2: Metod/påverkan av operationella leasingavtal på modeller/mätvärden

källa: New Constructs, LLC

framtida behandling i våra modeller

Efter att denna redovisningsregeländring träder i kraft fortsätter vi att beräkna operationella leasingskulder och kostnader som vi alltid har. Med tanke på de troliga avvikelserna i hur företag kommer att beräkna sin operativa leasingskuld, kommer vi att ta bort vad de rapporterar om balansräkningen och ersätta den med vårt beräknade värde. Våra värderingar kommer att ge betydligt större jämförbarhet för alla bolag med operationella leasingavtal samt för enskilda bolags resultat jämfört med samma period föregående år.

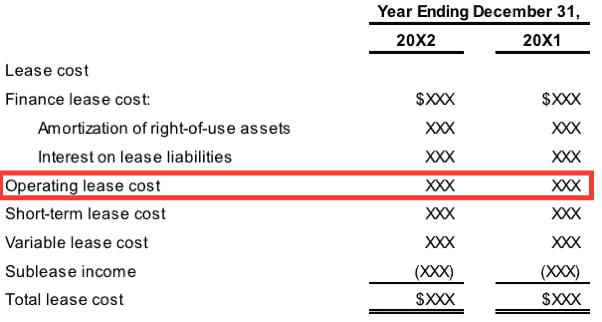

Figur 3: Exempel på kostnadsinformation enligt ny Standard

källa: FASB Accounting Standards Update 2016-02 (Se bilaga)

När operativa leasingkostnader redovisas som en engångspost, som visas i Figur 3 ovan, kommer nya konstruktioner att fortsätta att ta bort en uppskattad räntekostnad för operationella leasingavtal från rörelsekostnader. I det fall bolag redovisar räntekostnadsdelen av den operativa leasingkostnaden kommer vi att betrakta detta värde som en ersättning för våra uppskattade värden.

påverkan på våra modeller

det kommer inte att ske någon väsentlig förändring av våra modeller till följd av denna bokföringsuppdatering eftersom vi alltid har inkluderat effekterna av dessa skulder utanför balansräkningen vid beräkning av ROIC, investerat kapital, NOPAT och aktieägarvärde. Det kommer emellertid att ske en förändring av de redovisade totala tillgångarna och skulderna i offentliga företag.

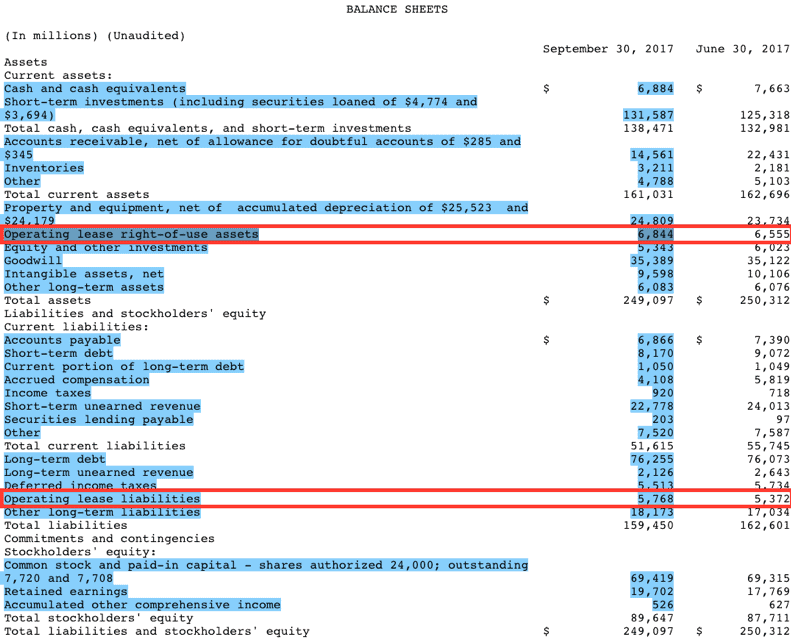

även om ändringen inte är planerad att krävas förrän kalenderåret 2019, har några företag tidigt antagit, t.ex. Microsoft (MSFT). Figur 4, nedan, togs från Microsofts första kvartal arkivering av innevarande räkenskapsår.

Figur 4: Msft: s operativa Leasingtillgång/Skuldinformation (från 9/30/2017 Q1 arkivering)

källor: nya konstruktioner, LLC och företagsansökningar

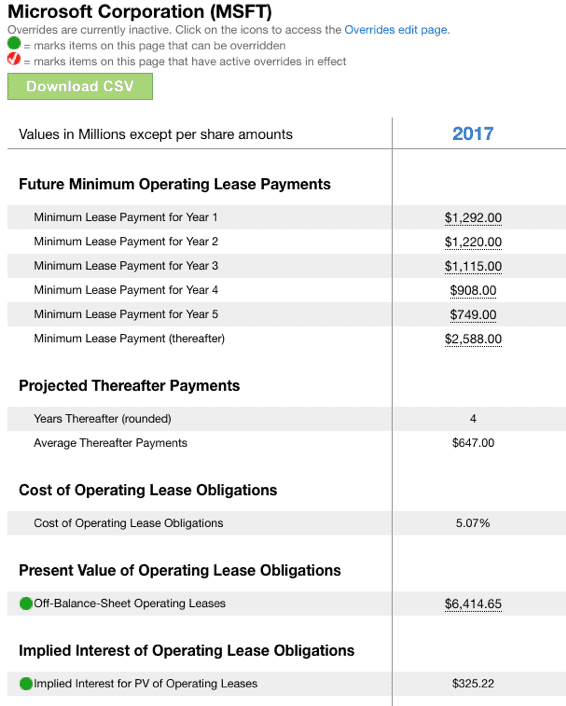

Microsoft rapporterar operativa leasingtillgångar på $6,844 miljoner i Q1 enligt FASB: s nya upplysningskrav. Per Figur 5 nedan jämförs detta med de $6,417 miljoner som vi beräknar och inkluderar i investerat kapital för Microsofts finanspolitiska 2017 (Det finns ingen upplysning i Q1-arkiveringen för årets slutvärde av operativa leasingtillgångar). Notera också i Figur 5, den icke-operativa underförstådda räntekostnaden på $325 miljoner som kommer att uteslutas vid beräkningen av Microsofts 2017 NOPAT.

Figur 5: nya konstruktioner beräkning av operationell Leasingpåverkan för MSFT

källor: Nya konstruktioner, LLC och företagsansökningar

Microsofts operativa leasingskuld är liten i förhållande till dess totala tillgångar, vilket sannolikt är anledningen till att företaget valde att tidigt anta denna nya regel. Följaktligen förväntar vi oss att flera andra företag med relativt små operativa leasingskulder också kan anta tidigt.

för dem där den operativa leasingskulden/tillgången är relativt stor förväntar vi oss dock inte tidigt antagande, och vi förväntar oss betydande störningar i analytikernas modeller som inte redan har redovisat operationella leasingavtal före kravet på antagande av den nya regeln.

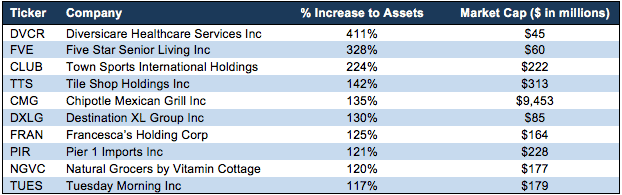

Figur 6 belyser företag som har stora operativa leasingskulder i förhållande till sina redovisade tillgångar. Med andra ord kommer dessa företag sannolikt att hålla på att anta den nya standarden för att bevara eventuella fördelar som uppnåtts genom att inte avslöja ansvaret.

Town Sports International Holdings Inc. (CLUB $8.15 / share), till exempel, kommer att se sina rapporterade tillgångar öka med ~224% eller mer än trippel.

Figur 6: största förändringar i redovisade tillgångar från denna regeländring

källor: nya konstruktioner, LLC och företagsansökningar

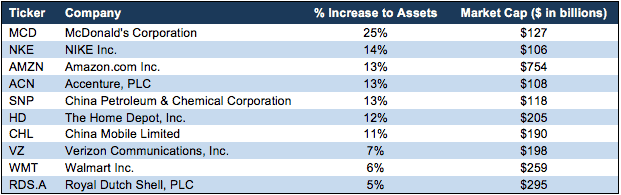

förutom de företag som anges i Figur 6 lyfter vi fram några större cap-företag där den nya leasingskulden / tillgången kommer att påverka:

Figur 7: Största förändringar i redovisade tillgångar för företag större än $100B i börsvärde

källor: nya konstruktioner, LLC och företagsansökningar

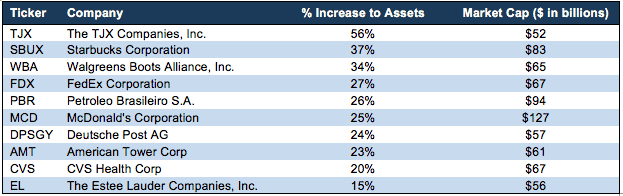

figurerna 7 och 8 visar att många stora företag kommer att uppleva betydande förändringar i sina balansräkningar på grund av denna redovisningsregeländring.

figur 8: största förändringar i redovisade tillgångar för företag större än $50B i börsvärde

källor: Nya konstruktioner, LLC och företagsansökningar

alla investerare som använder traditionella mätvärden som’ avkastning på tillgångar ’ kommer att se plötsliga, stora förändringar som vilseledande föreslår förändringar i den underliggande verksamheten när det bara finns förändringar i redovisningen för den verksamheten.

vårt mål

Vi strävar efter att ligga i framkant när det gäller förändringar i redovisningsstandarder. Vi förbereder oss i månader före förändringar för att säkerställa att våra modeller förblir de bästa i branschen.

När meningsfulla regeländringar tillkännages uppdaterar vi våra beräkningar och modeller för att upprätthålla så mycket historisk jämförbarhet som möjligt samtidigt som vi noggrant återspeglar företagets verkliga ekonomi.

oavsett om företag antar regler tidigt, sent eller i tid, kommer våra modeller att vara konsekventa från år till år.

bilaga: Nyckelutdrag från den officiella FASB Accounting Standards Update

# 1 huvudbestämmelser

”för finansiella leasingavtal krävs en leasetagare för att göra följande:

- redovisa en nyttjanderättstillgång och en leasingskuld, initialt värderad till nuvärdet av leasingbetalningarna, i rapporten över finansiell ställning

- redovisa ränta på leasingskulden separat från avskrivningar på nyttjanderätten i rapporten över totalresultat

- klassificera återbetalningar av den huvudsakliga delen av leasingskulden inom finansieringsverksamheten och räntebetalningar på leasingskulden och rörliga leasingbetalningar inom den löpande verksamheten i rapporten över kassaflöden.

för operationella leasingavtal är en leasetagare skyldig att göra följande:

- redovisa en nyttjanderättstillgång och en leasingskuld, initialt värderad till nuvärdet av leasingbetalningarna, i rapporten över finansiell ställning

- redovisa en enda leasingkostnad, beräknad så att leasingkostnaden fördelas över leasingperioden på en generellt linjär basis 4

- klassificera alla kontantbetalningar inom den löpande verksamheten i kassaflödesanalysen.”

den här artikeln publicerades ursprungligen den 23 April 2018.

upplysning: David Trainer, Alec Estrada, Kyle Guske II och Sam McBride får ingen ersättning för att skriva om något specifikt lager, stil eller tema.

Följ oss på Twitter, Facebook, LinkedIn och StockTwits för realtidsvarningar om all vår forskning.

Klicka här för att ladda ner en PDF av denna rapport.

Fotokredit: cpastrick ()