Financial Accounting Standards Board (FASB) introduserte en ny regnskapsstandard (ASU 2016-02) som krever at selskapene skal gjenkjenne operasjonelle leieavtaler og forpliktelser i balansen. Vår rettsmedisinske regnskapsteknologi har brukt denne konvensjonen siden starten, så alle våre modeller og forskning reflekterer allerede og vil fortsette å gjenspeile denne endringen. Med andre ord, vi har deg dekket.

virkningen av denne endringen er nesten utelukkende rundt leietaker regnskap (selskaper som betaler leieavtaler) og er fokus for denne artikkelen.

Hvorfor Vi Sier At vi er de beste

I Kjerneinntekter: Nye Data & Bevis, professorer Ved Harvard Business School (HBS)& MIT Sloan viser empirisk at våre inntjeningsdata er overlegen «Gateinntekter» fra Refinitiv ‘ S IBES og «Inntekt Før Spesielle Poster» fra Compustat.De viser også at våre data er mer forutsigbare for fremtidig inntjening og aksjekurser. Som resten av denne artikkelen demonstrerer, er strengheten og fordelene ved vår grunnleggende analyse uovertruffen.

Bakgrunn for Denne Endringen

et selskap kan leie eiendeler på en av to måter: kapitalleasinger eller operasjonelle leieavtaler.

Kapitalleieavtaler fungerer effektivt som gjeld for å eie den underliggende eiendelen som leies. En enkel analogi er å ta opp et lån for å kjøpe en bil eller et hjem; betalinger gjøres regelmessig, og på slutten av terminen eies eiendelen direkte med lånet tilbakebetalt.

Operasjonelle leieavtaler overfører ikke eierskap til den underliggende eiendelen, og betalinger gjøres for bruk av eiendelen. En enkel analogi her leier en bil fra en forhandler; leietaker betaler for retten til å bruke bilen, men får ikke egenkapital i selve bilen og vil ikke eie bilen på slutten av leieavtalen.

FØR DENNE nye regnskapsstandarden krevde GAAP at eiendeler og forpliktelser knyttet til kapitalleieavtaler skulle være på selskapets balanse. Vanligvis er disse leieavtalene i forhold til eiendom, anlegg og utstyr (PP&E), slik at kapitalleaseaktiva ble registrert I PP&e mens leieforpliktelsene ble registrert i gjeld eller andre forpliktelser.på den annen side ble operasjonelle leieavtaler, både eiendeler og gjeld, ikke rapportert i balansen, til tross for at enhetene brukte eiendelene og kontraktsmessig forpliktet til å betale leieavtalen. Også før denne endringen krevde kapitalleieavtaler separate avskrivninger og rentekostnader, mens drifts leieavtaler krevde en engangs leiebetaling eller leiekostnad. Et sammendrag av historisk regnskap er vist I Figur 1, nedenfor.

Figur 1: Historisk Regnskap For Kapital vs Operasjonelle Leieavtaler

Kilde: FASB Accounting Standards Update 2016-02 (se Vedlegg)

den største endringen I FASBS ASU 2016-02 er kravet om operasjonelle leieavtaler for å få tilhørende eiendel og forpliktelse registrert i balansen til nåverdien av fremtidige leiebetalinger. Disse store eiendeler og gjeld, en gang skjult i notene, vil nå bli plassert direkte på balansen, og vi applauderer FASB for å kreve mer åpenhet for investorer i offentlige aksjer.

den nye standarden krever fortsatt bare en lease/leiekostnad rapportert. Men fordi eiendeler nå er innregnet, vil nedskrivninger også bli innregnet på resultatregnskapet, utenfor denne enkelt leiekostnaden.

Historisk Behandling i Våre Modeller

Til Tross for at eiendeler og gjeld utenfor balansen, har vi alltid tatt med effekten av operasjonelle leieavtaler i sine modeller. På balansesiden la vi nåverdien av fremtidige minimumsleiebetalinger, diskontert med en konsistent gjeldskostnad, til våre tiltak Av Investert Kapital og Driftsgjeld. Denne metoden er nesten identisk med DEN nye behandlingen SOM KREVES AV FASB.

på resultatregnskapet trakk vi en estimert rentekostnadskomponent fra driftskostnadene i vår beregning AV NOPAT. Fordi driftskostnader er registrert som et engangsbeløp, må vi fjerne finansieringskomponenten som en ikke-driftskostnad, som vi gjør med andre finansieringskostnader.

til Slutt, sammen med andre former for gjeld, trekkes operasjonell leieforpliktelse fra Foretaksverdi for å komme Til Aksjonærverdi.

Flere detaljer er i white papers på vår behandling av gjeld utenfor balansen.

Figur 2: Metodikk/Effekt Av Operasjonelle Leieavtaler på Modeller/Beregninger

Kilde: New Constructs, LLC

Fremtidig Behandling i Våre Modeller

Etter at denne regnskapsregelendringen trer i kraft, vil vi fortsette å beregne drifts lease gjeld og utgifter som vi alltid har gjort. Gitt de sannsynlige avvikene i hvordan selskapene skal beregne sin operasjonelle leiegjeld, vil vi fjerne det de rapporterer på balansen og erstatte det med vår beregnede verdi. Våre verdier vil gi langt større sammenlignbarhet for alle selskaper med operasjonelle leieavtaler samt for resultatene fra enkeltselskaper fra år til år.

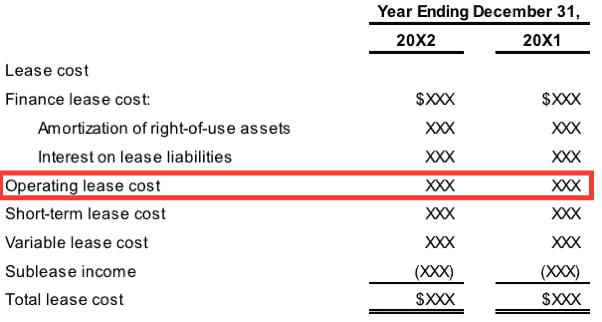

Figur 3: Eksempel På Kostnadsopplysning Under Ny Standard

Kilde: FASB Accounting Standards Update 2016-02 (se Vedlegg)

Når driftskostnader rapporteres som et engangsbeløp, som vist i Figur 3 ovenfor, Vil Nye Konstruksjoner fortsette å fjerne en estimert rentekostnad for driftskostnader fra driftskostnader. I tilfelle selskaper avslører rentekostnadsdelen av driftskostnaden, vil vi vurdere denne verdien som en erstatning for våre estimerte verdier.Det vil ikke bli noen vesentlige endringer i våre modeller som følge av denne regnskapsoppdateringen, siden vi alltid har tatt med effektene av disse forpliktelsene utenfor balansen ved beregning AV ROIC, investert kapital, NOPAT og Aksjonærverdi. Det vil imidlertid bli en endring i de rapporterte totale eiendelene og forpliktelsene til offentlige selskaper.

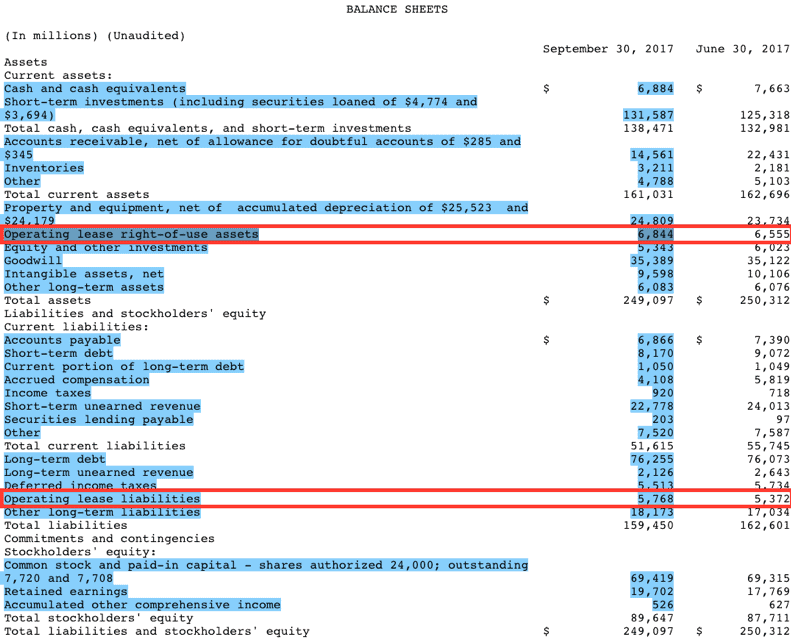

selv om endringen ikke er planlagt å være nødvendig før 2019 kalenderåret, har Noen få selskaper tidlig vedtatt, For Eksempel Microsoft (MSFT). Figur 4, nedenfor, ble tatt Fra Microsofts første kvartal innlevering av inneværende regnskapsår.

Figur 4: MSFTS Drift Lease Asset/Ansvar Avsløring (fra 9/30/2017 Q1 filing)

Kilder: New Constructs, LLC OG company filings

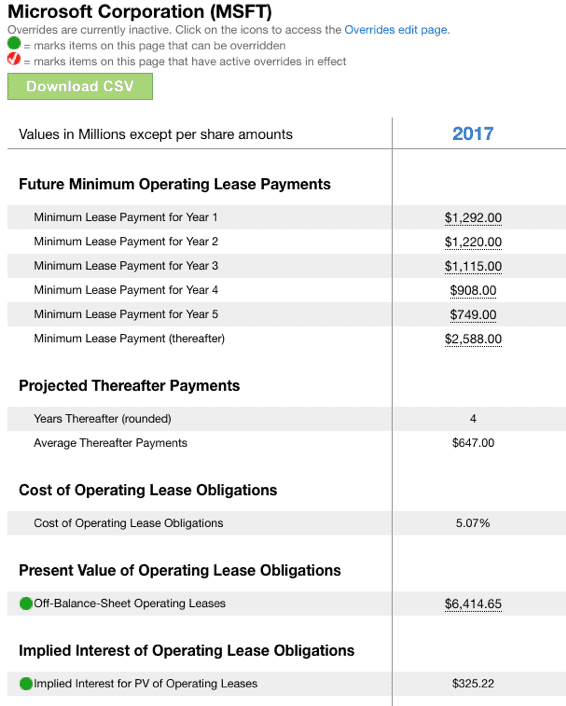

Microsoft rapporterer drift lease eiendeler på $6,844 millioner i Q1 under FASBS nye opplysningskrav. Per Figur 5, under, sammenligner dette med $ 6,417 millioner vi beregner og inkluderer i investert kapital For Microsofts regnskapsår 2017 (det er ingen avsløring I q1-arkiveringen for årssluttverdien av operasjonelle leasingmidler). Merk også I Figur 5, den ikke-operative underforståtte rentekostnaden på $325 millioner som vil bli utelukket i beregningen Av Microsofts 2017 NOPAT.

Figur 5: Nye Konstruksjoner’ Beregning Av Drift Lease Innvirkning FOR MSFT

Kilder: New Constructs, LLC og company filings

Microsofts operasjonelle leieforpliktelse er liten i forhold til sine totale eiendeler, noe som sannsynligvis er grunnen til at selskapet valgte å tidlig vedta denne nye regelen. Vi forventer derfor at flere andre selskaper med relativt små driftsleieforpliktelser også kan adoptere tidlig.for de som har relativt stor leieforpliktelse/eiendel, forventer vi imidlertid ikke tidlig adopsjon, og vi forventer betydelig forstyrrelse av analytikernes modeller som ikke allerede har redegjort for operasjonelle leieavtaler før kravet om vedtak av den nye regelen.

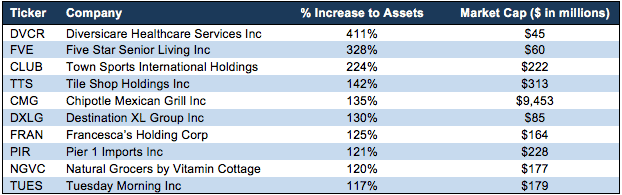

Figur 6 fremhever selskaper som har store operasjonelle leieforpliktelser i forhold til sine rapporterte eiendeler. Med andre ord vil disse selskapene sannsynligvis holde seg på å vedta den nye standarden for å bevare eventuelle fordeler som er oppnådd ved ikke å avsløre ansvaret.

Town Sports International Holdings Inc. (CLUB $8.15 / aksje), for eksempel, vil se sine rapporterte eiendeler øke med ~224% eller mer enn tredoblet.

Figur 6: Største Endringer I Rapporterte Eiendeler Fra Denne Regelendringen

Kilder: New Constructs, LLC og company filings

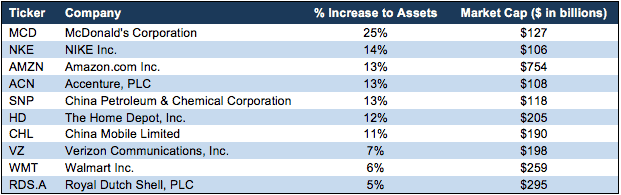

I Tillegg til selskapene som er oppført i Figur 6, fremhever vi noen få større cap-selskaper hvor den nye leieforpliktelsen/eiendelen vil være virkningsfull:

Figur 7: Største Endringer I Rapporterte Eiendeler For Selskaper Som Er Større enn $ 100b I Markedsverdi

Kilder: New Constructs, LLC og selskapets registreringer

Tall 7 og 8 viser at mange store selskaper vil oppleve betydelige endringer i balansen på grunn av denne regnskapsregelendringen.

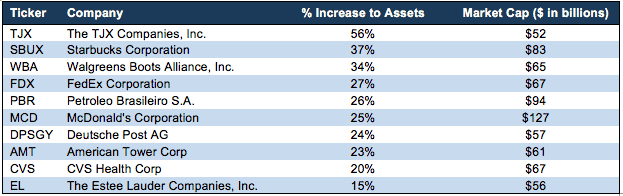

Figur 8: Største Endringer I Rapporterte Eiendeler For Selskaper Større enn $50b I Markedsverdi

Kilder: Enhver investor som bruker tradisjonelle beregninger som’ Avkastning på Eiendeler’, vil se plutselige, store endringer som misvisende foreslår endringer i den underliggende virksomheten når det bare er endringer i regnskapet for den virksomheten.

Vårt Mål

vi streber etter å være i forkant av endringer i regnskapsstandarder. Vi forbereder oss i flere måneder før endringer for å sikre at modellene våre forblir de beste i bransjen.når meningsfulle regelendringer blir annonsert, oppdaterer vi våre beregninger og modeller for å opprettholde så mye historisk sammenlignbarhet som mulig, samtidig som vi nøyaktig reflekterer den sanne økonomien i virksomheten.

uansett om selskapene vedtar regler tidlig, sent eller i tide, vil våre modeller være konsistente år etter år.

Vedlegg: Nøkkel Utdrag fra Den Offisielle FASB Regnskapsstandarder Oppdatering

#1 Viktigste Bestemmelsene

» for finans leieavtaler, er en leietaker pålagt å gjøre følgende:

- Innregne en bruksrett eiendel og en leieforpliktelse, opprinnelig målt til nåverdien av leiebetalingene, i oppstillingen av finansiell stilling

- Innregne renter på leieforpliktelsen separat fra amortisering av bruksretten eiendelen i oppstillingen av utvidet resultat

- Klassifisere nedbetaling av hovedstol av leieforpliktelsen innenfor finansieringsaktiviteter og utbetalinger av renter på leieforpliktelsen og variable leiebetalinger innenfor driftsaktiviteter i oppstillingen av kontantstrømmer.

for operasjonelle leieavtaler er en leietaker pålagt å gjøre følgende:

- Anerkjenn en bruksrett og en leieforpliktelse, opprinnelig målt til nåverdien av leiebetalingene, I oppstillingen av finansiell stilling

- Anerkjenn en enkelt leiekostnad, beregnet slik at leiekostnaden fordeles over leieperioden på en generelt rettlinjeformet basis 4

- Klassifiser alle kontantbetalinger innenfor operasjonelle aktiviteter i oppstillingen av kontantstrømmer.»

denne artikkelen ble opprinnelig publisert 23. April 2018.

Avsløring: David Trainer, Alec Estrada, Kyle Guske II og Sam McBride mottar ingen kompensasjon for å skrive om noen bestemt lager, stil eller tema.Følg Oss På Twitter, Facebook, LinkedIn og StockTwits for sanntidsvarsler om all vår forskning.

Klikk her for å laste NED EN PDF av denne rapporten.

Fotokreditt: cpatrick ()