De Financial Accounting Standards Board (FASB) heeft een nieuwe boekhoudkundige standaard (ASU 2016-02) ingevoerd die bedrijven verplicht operationele leaseactiva en-verplichtingen op de balans op te nemen. Onze forensische boekhoudtechnologie heeft deze conventie vanaf het begin toegepast, dus al onze modellen en onderzoek weerspiegelen deze verandering al en zullen deze blijven weerspiegelen. Met andere woorden, we hebben je gedekt.

de impact van deze verandering is bijna volledig rond lessee accounting (bedrijven die lease-overeenkomsten betalen) en is de focus van dit artikel.

waarom we zeggen dat we de beste

In Core Earnings: nieuwe gegevens & bewijs, professoren aan de Harvard Business School (HBS) & MIT Sloan empirisch tonen aan dat onze winstgegevens superieur zijn aan “Street Earnings” uit Refinitiv ‘ s IBES en “Income Before Special Items” uit Compustat.

ze laten ook zien dat onze gegevens meer voorspellend zijn voor toekomstige winsten en aandelenkoersen. Zoals de rest van dit artikel aantoont, zijn de strengheid en voordelen van onze fundamentele analyse ongeëvenaard.

achtergrond van deze verandering

een bedrijf kan activa leasen op een van twee manieren: kapitaalleases of operationele leases.

kapitaalleases fungeren in feite als schuld om eigenaar te zijn van het geleasde onderliggende activum. Een eenvoudige analogie is het afsluiten van een lening om een auto of huis te kopen; betalingen worden periodiek gedaan en, aan het einde van de looptijd, het actief is rechtstreeks eigendom met de lening terugbetaald.

operationele leases dragen de eigendom van het onderliggende actief niet over, en betalingen worden gedaan voor gebruik van het actief. Een eenvoudige analogie hier is het leasen van een auto van een dealer; de huurder betaalt voor het recht om de auto te gebruiken, maar krijgt geen eigen vermogen in de auto zelf en zal de auto niet bezitten aan het einde van de lease.

voorafgaand aan deze nieuwe standaard voor jaarrekeningen vereiste GAAP dat de activa en passiva in verband met kapitaalleases op de balans van een onderneming moesten staan. Deze leaseovereenkomsten hebben doorgaans betrekking op materiële vaste activa (PP&E), zodat de kapitaalleaseactiva in PP&E werden opgenomen, terwijl de leaseverplichtingen in schulden of andere verplichtingen werden opgenomen.

anderzijds werden operationele leases, zowel de activa als de passiva, niet op de balans gerapporteerd, ondanks het feit dat entiteiten de activa gebruikten en contractueel verplicht waren de lease te betalen. Ook voorafgaand aan deze wijziging waren voor kapitaalleases afzonderlijke afschrijvingen en rentelasten vereist, terwijl voor operationele leases een forfaitaire leasebetaling of huurkosten nodig waren. Een samenvatting van de historische boekhouding is weergegeven in Figuur 1 hieronder.

figuur 1: historische administratieve verwerking van kapitaal vs operationele Leases

bron: FASB Accounting Standards Update 2016-02 (zie Bijlage)

de grootste verandering in FASB ‘ s ASU 2016-02 is de eis van operationele leaseovereenkomsten om het bijbehorende actief en de bijbehorende verplichting op de balans te laten opnemen tegen de contante waarde van toekomstige leasebetalingen. Deze grote activa en passiva, ooit verborgen in de notes, zullen nu direct op de balans worden geplaatst, en we juichen FASB toe voor het eisen van meer transparantie voor beleggers in publieke aandelen.

de nieuwe standaard vereist nog steeds slechts één lease/huurkosten gerapporteerd. Omdat activa nu echter worden opgenomen, zullen ook bijzondere waardeverminderingen op de winst-en verliesrekening worden opgenomen, buiten deze enkelvoudige leasekosten.

Historische behandeling in onze modellen

ondanks het feit dat het activa en passiva buiten de balans waren, hebben we altijd de effecten van operationele leases in de modellen opgenomen. Aan de balanszijde voegden we de contante waarde van de toekomstige minimale leasebetalingen, verdisconteerd door een consistente kosten van schuld, toe aan onze metingen van het geïnvesteerde kapitaal en de operationele schuld. Deze methodologie is vrijwel identiek aan de nieuwe behandeling die FASB vereist.

in de winst-en verliesrekening hebben we een geschatte rentekostencomponent afgetrokken van de bedrijfskosten in onze berekening van NOPAT. Omdat operationele leasekosten als een vast bedrag worden geboekt, moeten we de financieringscomponent verwijderen als niet-operationele kosten, net als bij andere financieringskosten.

ten slotte wordt, samen met andere vormen van schuld, de operationele leaseverplichting van de ondernemingswaarde afgetrokken om tot aandeelhouderswaarde te komen.

Meer details zijn te vinden in de white papers over onze behandeling van schulden buiten de balans.

Figuur 2: Methodologie / Impact van operationele Leases op modellen/Metrics

bron: New Constructs, LLC

toekomstige behandeling in onze modellen

nadat deze verandering in de boekhoudregels van kracht wordt, zullen we de operationele lease-verplichtingen en-kosten blijven berekenen zoals we altijd hebben gedaan. Gezien de waarschijnlijke verschillen in de manier waarop bedrijven hun operationele lease schuld zullen berekenen, zullen we verwijderen wat ze rapporteren op de balans en vervangen door onze berekende waarde. Onze waarden zullen een veel grotere vergelijkbaarheid bieden voor alle bedrijven met operationele leases en voor de jaar-op-Jaar resultaten van individuele bedrijven.

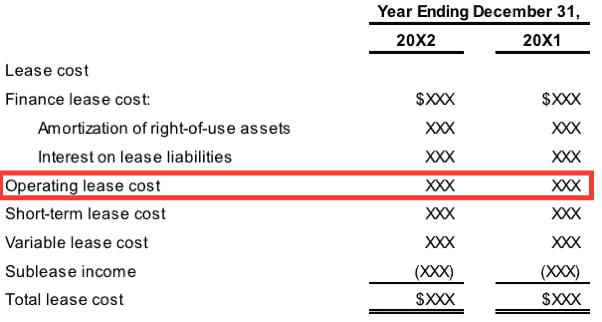

Figuur 3: Voorbeeld van kostentoerekening onder nieuwe standaard

bron: FASB Accounting Standards Update 2016-02 (zie Bijlage)

wanneer operationele lease kosten worden gerapporteerd als een vaste post, zoals weergegeven in Figuur 3 hierboven, zullen nieuwe constructies een geschatte rentelasten voor operationele lease-overeenkomsten blijven verwijderen van operationele kosten. In het geval dat bedrijven het rentelasten gedeelte van de operationele lease-kosten bekendmaken, beschouwen we die waarde als een vervanging voor onze geschatte waarden.

Impact op onze modellen

Er zal geen wezenlijke verandering in onze modellen plaatsvinden als gevolg van deze boekhoudkundige update, aangezien we altijd de effecten van deze verplichtingen buiten de balans hebben meegenomen bij de berekening van ROIC, geïnvesteerd kapitaal, NOPAT en aandeelhouderswaarde. Er zal echter een verandering optreden in de gerapporteerde totale activa en passiva van overheidsbedrijven.

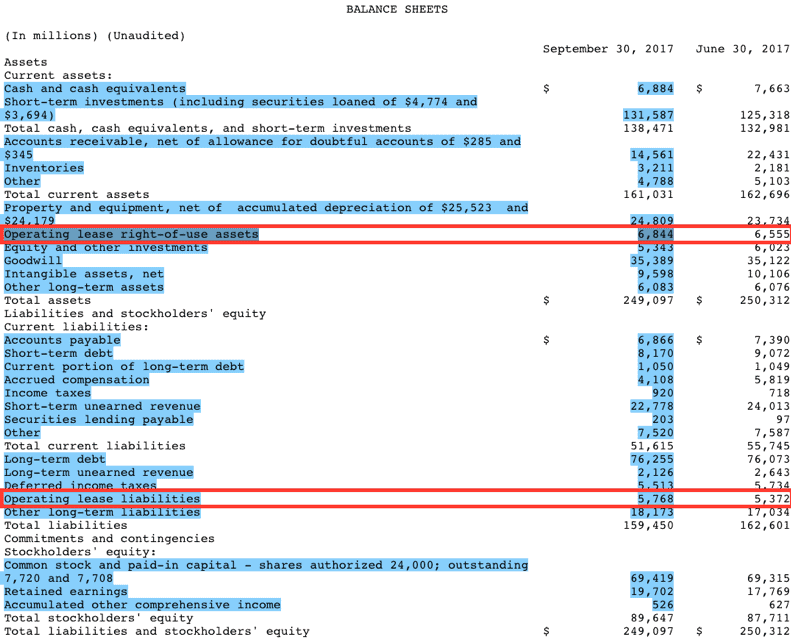

hoewel de wijziging pas in het kalenderjaar 2019 verplicht zal zijn, hebben enkele bedrijven al vroeg een aanvraag ingediend, bijvoorbeeld Microsoft (MSFT). Figuur 4, hieronder, werd overgenomen uit Microsoft ‘ s eerste kwartaal indiening van het huidige fiscale jaar.

Figuur 4: MSFT ‘ s Operating Lease Asset/Liability Disclosure (vanaf 9/30/2017 Q1 deponering)

bronnen: New Constructs, LLC en company deponings

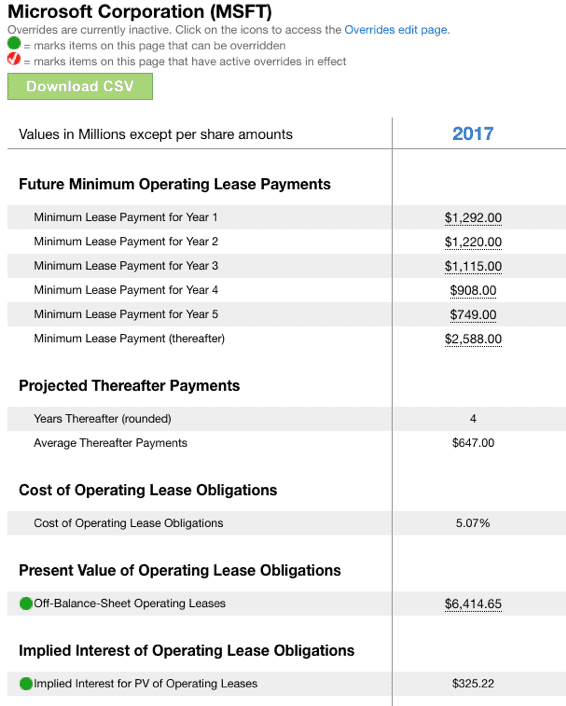

Microsoft rapporteert operationele lease activa van $6,844 miljoen in Q1 onder de nieuwe openbaarmakingsvereisten van FASB. Per Figuur 5, hieronder, dit in vergelijking met de $6,417 miljoen die we berekenen en opnemen in geïnvesteerd kapitaal voor Microsoft ‘ s fiscale 2017 (Er is geen openbaarmaking in de Q1 indiening voor het einde van het jaar waarde van operationele lease activa). Opmerking ook in Figuur 5, de niet-operationele geïmpliceerde rentelasten van $ 325 miljoen die zullen worden uitgesloten in de berekening van Microsoft ‘ s 2017 NOPAT.

Figuur 5: New Constructs’ Calculation of Operating Lease Impact for MSFT

bronnen: New Constructs, LLC and company deponings

Microsoft ‘ s operating lease liability is klein in verhouding tot de totale activa, wat waarschijnlijk de reden is waarom het bedrijf ervoor koos om deze nieuwe regel vroegtijdig toe te passen. We verwachten dan ook dat verschillende andere bedrijven met relatief kleine operationele leaseverplichtingen ook in een vroeg stadium kunnen overstappen.

echter, voor die waar de operationele lease-verplichting/actief relatief groot is, verwachten we geen vroegtijdige adoptie, en we verwachten wel een aanzienlijke verstoring van de modellen van analisten die nog geen rekening hebben gehouden met operationele leases voordat de nieuwe regel werd ingevoerd.

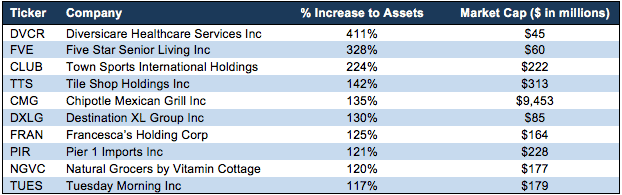

Figuur 6 geeft een overzicht van ondernemingen die grote operationele leaseverplichtingen hebben ten opzichte van hun gerapporteerde activa. Met andere woorden, deze bedrijven zullen waarschijnlijk wachten met de goedkeuring van de nieuwe norm om eventuele voordelen te behouden die voortvloeien uit het niet openbaar maken van de aansprakelijkheid.

Town Sports International Holdings Inc. (CLUB $ 8.15 / aandeel), bijvoorbeeld, zal hun gerapporteerde activa te zien stijgen met ~ 224% of meer dan triple.

Figuur 6: grootste veranderingen in gerapporteerde activa uit deze regel verandering

bronnen: nieuwe constructies, LLC en bedrijfsaangiften

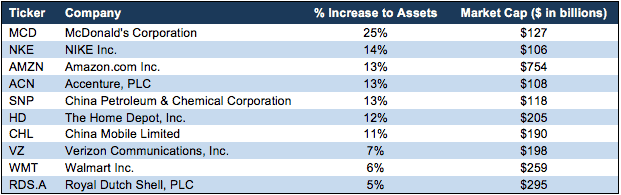

naast de in Figuur 6 vermelde ondernemingen, wijzen we op een paar grotere cap-ondernemingen waar de nieuwe leaseverplichting/actief invloed zal hebben:

Figuur 7: Grootste veranderingen in gerapporteerde activa voor ondernemingen van meer dan $ 100B in Market Cap

bronnen: nieuwe constructies, LLC en bedrijfsaangiften

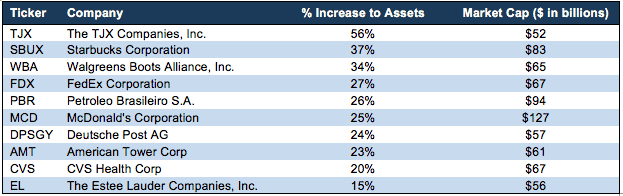

cijfers 7 en 8 laten zien dat veel grote ondernemingen aanzienlijke veranderingen in hun balansen zullen ervaren als gevolg van deze verandering van de boekhoudregels.

Figuur 8: grootste veranderingen in gerapporteerde activa voor ondernemingen van meer dan $ 50B in Marktlimiet

bronnen: New Constructs, LLC en bedrijfsaangiften

elke investeerder die gebruik maakt van traditionele maatstaven zoals “Return on Assets” zal plotselinge, grote veranderingen zien die op een verkeerde manier veranderingen in de onderliggende bedrijfsactiviteiten suggereren wanneer er alleen veranderingen zijn in de administratieve verwerking van die bedrijfsactiviteiten.

ons doel

wij streven ernaar om voorop te lopen bij veranderingen in standaarden voor jaarrekeningen. We bereiden ons maanden voor op veranderingen om ervoor te zorgen dat onze modellen de beste in de business blijven.

wanneer belangrijke wijzigingen in de regels worden aangekondigd, werken we onze berekeningen en modellen bij om zo veel mogelijk Historische vergelijkbaarheid te behouden en tegelijkertijd accuraat de werkelijke economie van het bedrijf weer te geven.

ongeacht of bedrijven vroeg, laat of op tijd regels aannemen, onze modellen zullen jaar-op-jaar consistent zijn.

Appendix: Key Excerpt from The Official FASB Accounting Standards Update

# 1 Main Provisions

“For finance leases, a lessee is required to do the following:

- Een gebruiksrechtactiva en een leaseverplichting, aanvankelijk gewaardeerd tegen de contante waarde van de leasebetalingen, opnemen in het overzicht van de financiële positie

- interest op de leaseverplichting afzonderlijk van de afschrijving van het gebruiksrechtactiva opnemen in het overzicht van gerealiseerde en niet-gerealiseerde resultaten

- classificeren aflossingen van het hoofdbestanddeel van de leaseverplichting binnen financieringsactiviteiten en rentebetalingen op de leaseverplichting en variabele leasebetalingen binnen operationele activiteiten in het kasstroomoverzicht.

voor operationele leases moet een lessee het volgende doen:

- Een gebruiksrechtactiva opnemen en een leaseverplichting, aanvankelijk gemeten tegen de contante waarde van de leasebetalingen, in het overzicht van de financiële positie

- opnemen van één leasekosten, zodanig berekend dat de kosten van de leaseovereenkomst over de leasetermijn worden toegerekend op een over het algemeen lineaire basis 4

- Classificeer alle contante betalingen binnen operationele activiteiten in het kasstroomoverzicht.”

Dit artikel is oorspronkelijk gepubliceerd op 23 April 2018.

informatieverschaffing: David Trainer, Alec Estrada, Kyle GUSKE II en Sam McBride ontvangen geen compensatie om te schrijven over een specifieke voorraad, stijl of thema.

Volg ons op Twitter, Facebook, LinkedIn en StockTwits voor real-time waarschuwingen over al ons onderzoek.

Klik hier om een PDF van dit rapport te downloaden.

Fotokrediet: cpastrick ()