Le Financial Accounting Standards Board (FASB) a introduit une nouvelle norme comptable (ASU 2016-02) qui oblige les entreprises à comptabiliser les actifs et les passifs des contrats de location-exploitation au bilan. Notre technologie de juricomptabilité applique cette convention depuis sa création, de sorte que tous nos modèles et recherches reflètent déjà et continueront de refléter ce changement. En d’autres termes, nous vous avons couvert.

L’impact de ce changement concerne presque entièrement la comptabilité des locataires (sociétés qui paient des baux) et est au centre de cet article.

Pourquoi Nous disons Que Nous sommes les meilleurs

En Revenus de Base: De nouvelles données &Preuves, les professeurs de la Harvard Business School (HBS) &MIT Sloan montrent empiriquement que nos données sur les bénéfices sont supérieures aux « Revenus de rue » des EIB de Refinitiv et aux ”Revenus avant Éléments spéciaux » de Compustat.

Ils montrent également que nos données sont plus prédictives des bénéfices futurs et des cours des actions. Comme le démontre le reste de cet article, la rigueur et les avantages de notre analyse fondamentale sont inégalés.

Contexte de ce changement

Une société peut louer des actifs de deux façons : les contrats de location-acquisition ou les contrats de location-exploitation.

Les contrats de location-acquisition agissent effectivement comme une dette pour posséder l’actif sous-jacent loué. Une analogie simple consiste à contracter un prêt pour acheter une voiture ou une maison; les paiements sont effectués périodiquement et, à la fin de la durée, l’actif est la propriété pure et simple avec le prêt remboursé.

Les contrats de location-exploitation ne transfèrent pas la propriété de l’actif sous-jacent et des paiements sont effectués pour l’utilisation de l’actif. Une analogie simple ici est la location d’une voiture auprès d’un concessionnaire; le locataire effectue des paiements pour le droit d’utiliser la voiture, mais ne gagne pas de fonds propres dans la voiture elle-même et ne sera pas propriétaire de la voiture à la fin du bail.

Avant cette nouvelle norme comptable, les PCGR exigeaient que les actifs et les passifs associés aux contrats de location-acquisition figurent au bilan de la société. En règle générale, ces baux sont liés à des immobilisations corporelles (PP&E), de sorte que les actifs de location-acquisition ont été comptabilisés dans PP&E tandis que les passifs de location ont été comptabilisés dans la dette ou d’autres passifs.

En revanche, les contrats de location-exploitation, tant l’actif que le passif, n’ont pas été déclarés au bilan, malgré le fait que les entités utilisaient les actifs et étaient contractuellement obligées de payer le bail. De plus, avant ce changement, les contrats de location-acquisition nécessitaient des frais d’amortissement et d’intérêts distincts, tandis que les contrats de location-exploitation nécessitaient un paiement forfaitaire de location ou des frais de location. Un résumé de la comptabilité historique est présenté à la figure 1 ci-dessous.

Figure 1 : Comptabilisation historique du Capital par rapport aux Contrats de location-exploitation

Source: Mise à jour des normes comptables du FASB 2016-02 (voir Annexe)

Le changement le plus important dans l’ASU du FASB 2016-02 est l’obligation pour les contrats de location-exploitation d’inscrire l’actif et le passif associés au bilan à la valeur actualisée des paiements de location futurs. Ces actifs et passifs importants, autrefois cachés dans les billets, seront désormais placés directement au bilan, et nous félicitons le FASB d’exiger plus de transparence pour les investisseurs en actions publiques.

La nouvelle norme ne nécessite toujours qu’une seule charge de location/location déclarée. Toutefois, les actifs étant désormais comptabilisés, les dépréciations seront également comptabilisées au compte de résultat, en dehors de ce coût de location unique.

Traitement historique dans Nos Modèles

Bien qu’il s’agisse d’actifs et de passifs hors bilan, nous avons toujours inclus les effets des contrats de location-exploitation dans ses modèles. Du côté du bilan, nous avons ajouté la valeur actualisée des futurs paiements minimaux de location, actualisés par un coût constant de la dette, à nos mesures du capital investi et de la dette d’exploitation. Cette méthodologie est pratiquement identique au nouveau traitement requis par le FASB.

Dans le compte de résultat, nous avons soustrait une composante estimée du coût des intérêts des charges d’exploitation dans notre calcul de NOPAT. Étant donné que les frais de location-exploitation sont comptabilisés comme une somme forfaitaire, nous devons supprimer la composante financement comme une charge hors exploitation, comme nous le faisons pour les autres coûts de financement.

Enfin, avec d’autres formes de dette, le passif lié au contrat de location-exploitation est soustrait de la Valeur de l’entreprise pour arriver à la Valeur pour les actionnaires.

Vous trouverez plus de détails dans les livres blancs sur notre traitement de la dette hors bilan.

Figure 2: Méthodologie /Impact des Contrats de Location-exploitation sur les Modèles/Métriques

Source: New Constructs, LLC

Traitement futur dans Nos Modèles

Après l’entrée en vigueur de ce changement de règle comptable, nous continuerons à calculer les passifs et les charges liés aux contrats de location-exploitation comme nous l’avons toujours fait. Compte tenu des écarts probables dans la façon dont les sociétés calculeront leur dette de location-exploitation, nous supprimerons ce qu’elles déclarent au bilan et le remplacerons par notre valeur calculée. Nos valeurs offriront une comparabilité beaucoup plus grande pour toutes les sociétés avec des contrats de location-exploitation ainsi que pour les résultats d’une année sur l’autre de chaque société.

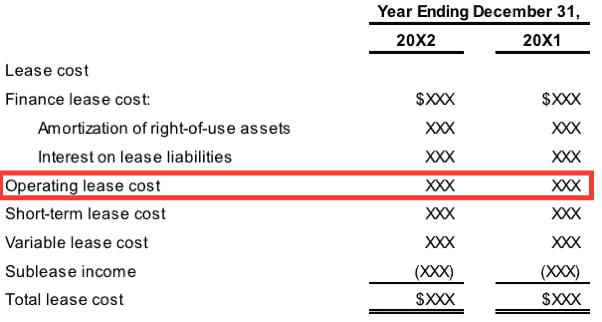

Figure 3: Exemple de divulgation des coûts Dans le Cadre de la Nouvelle Norme

Source: Mise à jour des normes comptables FASB 2016-02 (voir Annexe)

Lorsque les coûts de location-exploitation sont déclarés sous forme de somme forfaitaire, comme le montre la Figure 3 ci-dessus, les Nouvelles constructions continueront de supprimer une charge d’intérêt estimée pour les contrats de location-exploitation des charges d’exploitation. Dans le cas où les sociétés divulgueraient la partie des frais d’intérêt de la charge de location-exploitation, nous considérerons cette valeur en remplacement de nos valeurs estimées.

Impact sur nos modèles

Il n’y aura pas de changement important dans nos modèles à la suite de cette mise à jour comptable, car nous avons toujours inclus les effets de ces passifs hors bilan dans le calcul du ROIC, du capital investi, du NOPAT et de la Valeur actionnariale. Il y aura toutefois un changement dans le total des actifs et passifs déclarés des sociétés ouvertes.

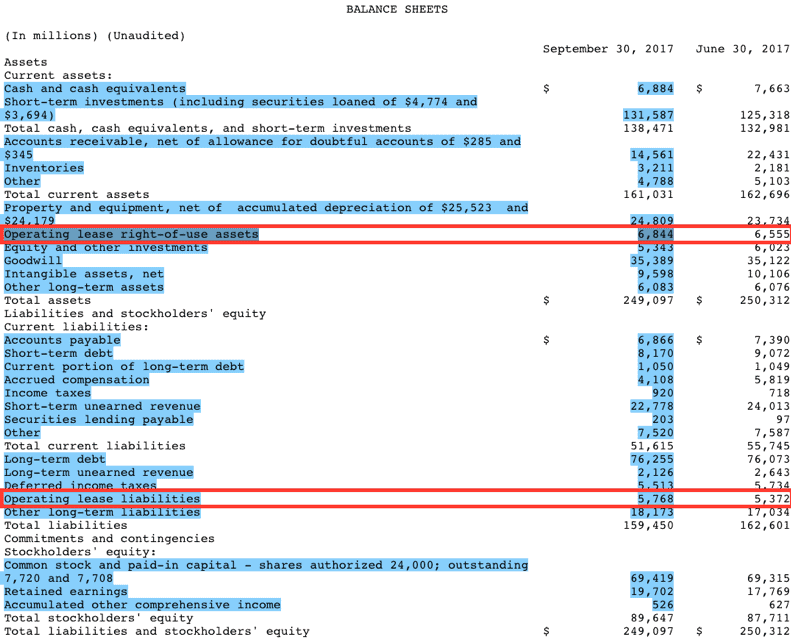

Bien que le changement ne devrait pas être nécessaire avant l’année civile 2019, quelques entreprises ont adopté précocement, par exemple Microsoft (MSFT). La figure 4, ci-dessous, est tirée du dépôt du premier trimestre de Microsoft de son exercice en cours.

Figure 4:Divulgation de l’actif / du passif de la Location-exploitation de MSFT (à partir du dépôt du 30/9/2017 au T1)

Sources: Dépôts de New Constructs, LLC et de la société

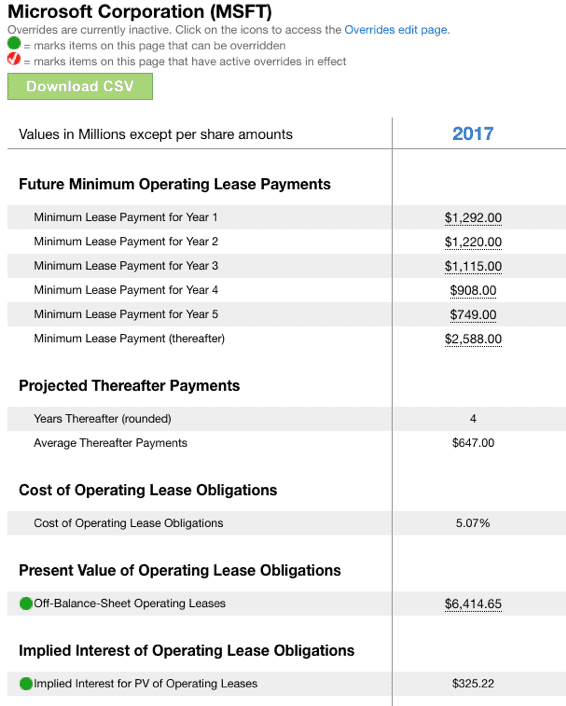

Microsoft rapporte des actifs de location-exploitation de 6 844 millions de dollars au T1 en vertu des nouvelles exigences de divulgation du FASB. Selon la figure 5 ci-dessous, cela se compare aux 6 417 millions de dollars que nous calculons et incluons dans le capital investi pour l’exercice 2017 de Microsoft (il n’y a aucune information dans le dépôt au T1 pour la valeur de fin d’exercice des actifs de location-exploitation). Notez également dans la figure 5, la charge d’intérêt implicite hors exploitation de 325 millions de dollars qui sera exclue du calcul du NOPAT 2017 de Microsoft.

Figure 5 : Calcul de l’Impact des Contrats de location-exploitation des nouvelles constructions pour MSFT

Sources: New Constructs, LLC and company filings

Le passif lié aux contrats de location-exploitation de Microsoft est faible par rapport à son actif total, ce qui explique probablement pourquoi la société a choisi d’adopter rapidement cette nouvelle règle. Par conséquent, nous nous attendons à ce que plusieurs autres sociétés dont le passif lié aux contrats de location-exploitation est relativement faible puissent également adopter rapidement.

Cependant, pour ceux où le passif/l’actif lié aux contrats de location-exploitation est relativement important, nous ne nous attendons pas à une adoption rapide et nous nous attendons à une perturbation importante des modèles des analystes qui n’ont pas déjà comptabilisé les contrats de location-exploitation avant l’adoption de la nouvelle règle.

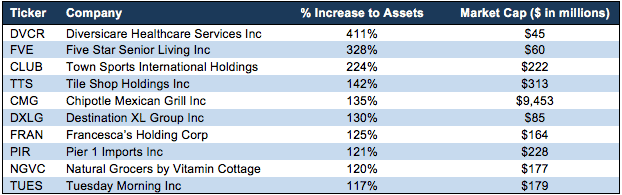

La figure 6 met en évidence les sociétés qui ont d’importants passifs liés aux contrats de location-exploitation par rapport à leurs actifs déclarés. En d’autres termes, ces sociétés sont susceptibles de retarder l’adoption de la nouvelle norme pour préserver les avantages tirés de la non-divulgation de la responsabilité.

Ville Sports International Holdings Inc. (CLUB8 8.15 / action), par exemple, verra leurs actifs déclarés augmenter de ~ 224% ou plus du triple.

Figure 6:Changements les plus importants dans les actifs déclarés à partir de Ce changement de règle

Sources: New Constructs, LLC et dépôts de sociétés

En plus des sociétés énumérées dans la Figure 6, nous mettons en évidence quelques sociétés à plus grande capitalisation où le nouvel actif /passif de location aura un impact:

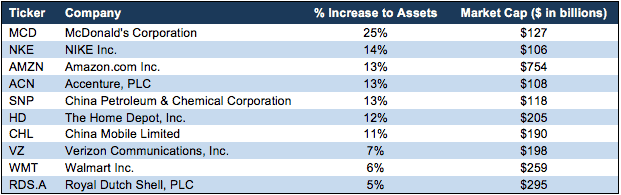

Figure 7: Changements les plus importants dans les actifs déclarés pour les sociétés de plus de 100 milliards de dollars de capitalisation boursière

Sources: New Constructs, LLC et dépôts de sociétés

Les figures 7 et 8 montrent que de nombreuses grandes sociétés subiront des changements importants dans leurs bilans en raison de ce changement de règle comptable.

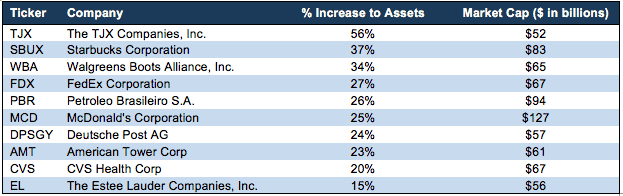

Figure 8 : Variations les plus importantes des Actifs déclarés pour les Sociétés de plus de 50 milliards de dollars de Capitalisation boursière

Sources: New Constructs, LLC and company filings

Tout investisseur utilisant des mesures traditionnelles telles que le « rendement des actifs » verra des changements soudains et importants qui suggèrent de manière trompeuse des changements dans l’entreprise sous-jacente alors qu’il n’y a que des changements dans la comptabilité de cette entreprise.

Notre objectif

Nous nous efforçons d’être à l’avant-garde des changements de normes comptables. Nous nous préparons pendant des mois à l’avance aux changements pour nous assurer que nos modèles restent les meilleurs de l’entreprise.

Lorsque des modifications significatives des règles sont annoncées, nous mettons à jour nos calculs et nos modèles pour maintenir autant de comparabilité historique que possible tout en reflétant avec précision la véritable économie de l’entreprise.

Que les entreprises adoptent des règles tôt, tard ou à temps, nos modèles seront cohérents d’une année à l’autre.

Annexe : Extrait clé de la Mise à jour des Normes comptables officielles du FASB

#1 Dispositions principales

» Pour les contrats de location-financement, un locataire est tenu de procéder comme suit:

- Comptabiliser un actif lié au droit d’utilisation et un passif lié au contrat de location, initialement évalués à la valeur actualisée des paiements de location, dans l’état de la situation financière

- Comptabiliser les intérêts sur le passif lié au contrat de location séparément de l’amortissement de l’actif lié au droit d’utilisation dans l’état du résultat global

- Classer les remboursements de la partie principale du passif lié au contrat de location dans les activités de financement et les paiements d’intérêts sur le passif lié au contrat de location et les paiements de location variables dans les activités d’exploitation dans l’état des flux de trésorerie.

Pour les contrats de location-exploitation, le preneur est tenu de procéder comme suit :

- Comptabiliser un actif de droit d’utilisation et un passif de location, initialement évalués à la valeur actualisée des paiements de location, dans l’état de la situation financière

- Comptabiliser un coût de location unique, calculé de manière à ce que le coût du contrat de location soit réparti sur la durée du contrat de location sur une base généralement linéaire 4

- Classer tous les paiements en espèces dans les activités d’exploitation dans l’état des flux de trésorerie. »

Cet article a été initialement publié le 23 avril 2018.

Divulgation: David Trainer, Alec Estrada, Kyle Guske II et Sam McBride ne reçoivent aucune compensation pour écrire sur un stock, un style ou un thème spécifique.Suivez-nous sur Twitter, Facebook, LinkedIn et StockTwits pour des alertes en temps réel sur toutes nos recherches.

Cliquez ici pour télécharger un PDF de ce rapport.

Crédit photo: cpastrick()