Rada Standardów Rachunkowości Finansowej (FASB) wprowadziła nowy standard Rachunkowości (ASU 2016-02), który zobowiązuje spółki do ujmowania aktywów i pasywów leasingu operacyjnego w bilansie . Nasza technologia rachunkowości kryminalistycznej stosuje tę konwencję od samego początku, więc wszystkie nasze modele i badania już odzwierciedlają i będą nadal odzwierciedlać tę zmianę. Innymi słowy, mamy cię pod kontrolą.

wpływ tej zmiany dotyczy prawie wyłącznie księgowości najemców (firm, które płacą leasing) i jest przedmiotem tego artykułu.

dlaczego mówimy, że jesteśmy najlepsi

W Core Earnings: nowe dane& dowody, profesorowie Harvard Business School (HBS)& MIT Sloan empirycznie pokazują, że nasze dane o zarobkach są lepsze od „Street Earnings” z IBES Refinitiv i „Income Before Special Items” z Compustat.

pokazują również, że nasze dane są bardziej przewidywalne dla przyszłych zysków i cen akcji. Jak pokazuje reszta tego artykułu, rygor i korzyści z naszej analizy fundamentalnej są niezrównane.

kontekst tej zmiany

spółka może wydzierżawić aktywa na jeden z dwóch sposobów: Leasing kapitałowy lub leasing operacyjny.

Leasing kapitałowy skutecznie działa jako dług do posiadania aktywów bazowych dzierżawionych. Prostą analogią jest zaciągnięcie kredytu na zakup samochodu lub domu; płatności są dokonywane okresowo, a pod koniec okresu aktywa są własnością bezpośrednio ze spłaconym kredytem.

leasing operacyjny nie przenosi własności aktywów bazowych, a płatności są dokonywane za korzystanie z aktywów. Prostą analogią jest tutaj leasing samochodu od dealera; najemca dokonuje płatności za prawo do korzystania z samochodu, ale nie zyskuje kapitału w samym samochodzie i nie będzie właścicielem samochodu na koniec leasingu.

przed wprowadzeniem nowego standardu rachunkowości GAAP wymagał, aby aktywa i pasywa związane z leasingiem kapitałowym znajdowały się w bilansie spółki. Zazwyczaj Leasing ten dotyczy nieruchomości, obiektów i wyposażenia (PP&E), więc aktywa z tytułu leasingu kapitałowego były rejestrowane w PP&e, podczas gdy zobowiązania z tytułu leasingu były rejestrowane w długu lub innych zobowiązaniach.

z drugiej strony leasing operacyjny, zarówno aktywów, jak i pasywów, nie został wykazany w bilansie, pomimo faktu, że podmioty korzystały z aktywów i były umownie zobowiązane do zapłaty leasingu. Również przed tą zmianą Leasing kapitałowy wymagał oddzielnej amortyzacji i kosztów odsetkowych, podczas gdy leasing operacyjny wymagał ryczałtowej opłaty leasingowej lub kosztów najmu. Podsumowanie rachunkowości historycznej przedstawiono na rysunku 1 poniżej.

Rysunek 1: historyczne rozliczanie kapitału a leasing operacyjny

źródło: FASB Accounting Standards Update 2016-02 (zob. załącznik)

największą zmianą w ASU FASB 2016-02 jest wymóg, zgodnie z którym leasing operacyjny musi wykazywać w bilansie powiązane aktywa i zobowiązania według bieżącej wartości przyszłych płatności leasingowych. Te duże aktywa i pasywa, kiedyś ukryte w notach, zostaną teraz umieszczone bezpośrednio w bilansie, a my pochwalamy FASB za Wymaganie większej przejrzystości dla inwestorów w akcje publiczne.

nowy standard nadal wymaga tylko jednego zgłoszonego kosztu najmu/najmu. Ponieważ jednak aktywa są teraz rozpoznawane, utrata wartości będzie również rozpoznawana w rachunku zysków i strat, poza tym pojedynczym kosztem najmu.

historyczne ujęcie w naszych modelach

pomimo pozabilansowych aktywów i pasywów, zawsze uwzględnialiśmy w modelach efekty leasingu operacyjnego. Po stronie bilansowej dodaliśmy wartość bieżącą przyszłych minimalnych płatności leasingowych, zdyskontowanych przez stały koszt zadłużenia, do naszych miar zainwestowanego kapitału i zadłużenia operacyjnego. Metodologia ta jest praktycznie identyczna z nowym leczeniem wymaganym przez FASB.

w rachunku zysków i strat w obliczeniu NOPAT odejmowaliśmy szacunkowy składnik kosztów odsetek od kosztów operacyjnych. Ponieważ koszty leasingu operacyjnego są rejestrowane jako ryczałt, musimy usunąć składnik finansowania jako koszt nie operacyjny, podobnie jak w przypadku innych kosztów finansowania.

wreszcie, wraz z innymi formami zadłużenia, zobowiązanie z tytułu leasingu operacyjnego jest odejmowane od wartości przedsiębiorstwa, aby osiągnąć wartość akcjonariusza.

Więcej szczegółów znajduje się w białych księgach na temat naszego traktowania zadłużenia pozabilansowego.

Rysunek 2: Metodologia / wpływ leasingu operacyjnego na modele / metryki

źródło: New Constructs, LLC

przyszłe traktowanie w naszych modelach

Po wejściu w życie tej zmiany zasady rachunkowości, będziemy nadal obliczać zobowiązania i koszty leasingu operacyjnego, jak zawsze. Biorąc pod uwagę prawdopodobne różnice w sposobie obliczania przez firmy zadłużenia z tytułu leasingu operacyjnego, usuniemy to, co zgłaszają w bilansie i zastąpimy je naszą obliczoną wartością. Nasze wartości zapewnią znacznie większą porównywalność dla wszystkich firm posiadających umowy leasingu operacyjnego, jak również dla wyników poszczególnych firm w ujęciu rok do roku.

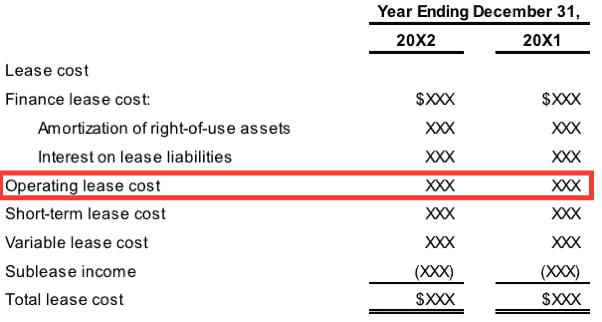

Rysunek 3: Przykład ujawnienia kosztów zgodnie z nowym standardem

źródło: FASB Accounting Standards Update 2016-02 (zob. załącznik)

gdy koszty leasingu operacyjnego są zgłaszane jako pozycja ryczałtowa, jak pokazano na rysunku 3 powyżej, nowe konstrukcje będą nadal usuwać szacunkowe koszty odsetek za leasing operacyjny z kosztów operacyjnych. W przypadku, gdy firmy ujawnią część kosztów odsetkowych kosztów leasingu operacyjnego, uznamy tę wartość za zamiennik naszych szacunkowych wartości.

wpływ na nasze modele

nie będzie istotnych zmian w naszych modelach w wyniku tej aktualizacji rachunkowości, ponieważ zawsze uwzględnialiśmy skutki tych zobowiązań pozabilansowych przy obliczaniu ROIC, zainwestowanego kapitału, NOPAT i wartości akcjonariuszy. Nastąpi jednak zmiana w zgłaszanych całkowitych aktywach i pasywach spółek publicznych.

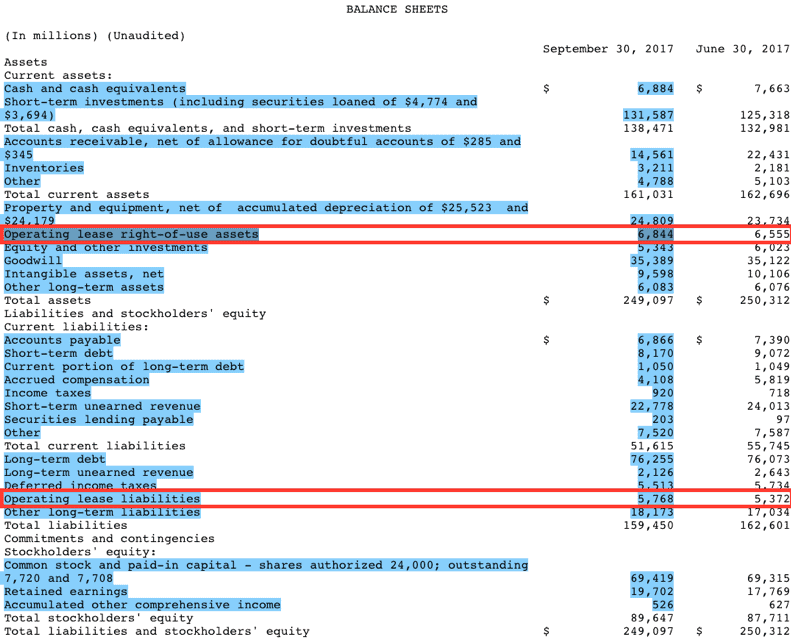

chociaż zmiana nie ma być wymagana do roku kalendarzowego 2019, kilka firm wcześnie przyjęło, np. Microsoft (MSFT). Rysunek 4, poniżej, został zaczerpnięty z pierwszego kwartału zgłoszenia Microsoftu w bieżącym roku podatkowym.

Rysunek 4: ujawnienie aktywów/zobowiązań leasingu operacyjnego MSFT (od zgłoszenia do 30.09.2017 r.)

Źródła: New Constructs, LLC i spółki

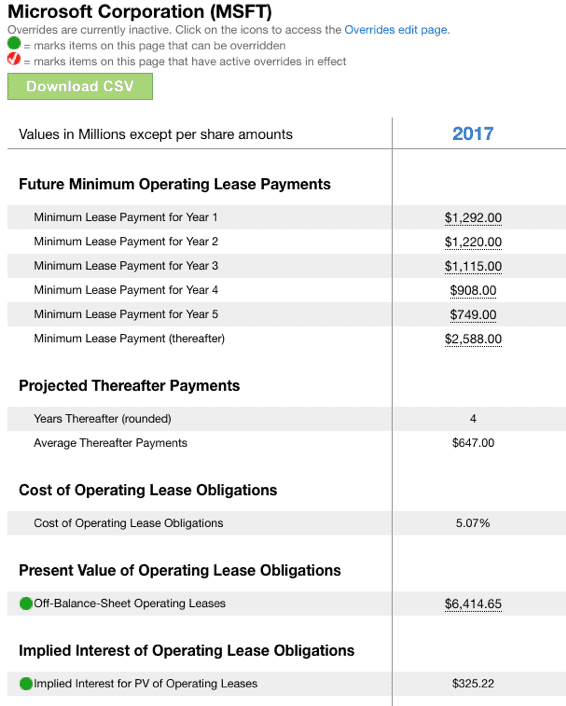

Microsoft zgłasza aktywa leasingu operacyjnego w wysokości 6,844 mln USD w pierwszym kwartale zgodnie z nowymi wymogami FASB dotyczącymi ujawniania informacji. Na rysunku 5, poniżej, to porównuje się do $6,417 mln możemy obliczyć i uwzględnić w zainwestowanym kapitale dla fiskalnego Microsoft 2017 (nie ma ujawnienia w zgłoszeniu Q1 dla wartości aktywów leasingu operacyjnego na koniec roku). Zwróć uwagę również na rysunku 5, niedziałający domniemany koszt odsetek w wysokości 325 milionów dolarów, które zostaną wyłączone w obliczeniu NOPAT firmy Microsoft 2017.

Rysunek 5: Obliczanie wpływu leasingu operacyjnego dla MSFT w nowych konstrukcjach

Źródła: New Constructs, LLC i Spółka

odpowiedzialność Microsoft za leasing operacyjny jest niewielka w stosunku do jej całkowitych aktywów, dlatego prawdopodobnie firma zdecydowała się na wcześniejsze przyjęcie tej nowej zasady. W związku z tym spodziewamy się, że kilka innych firm o stosunkowo małych zobowiązaniach z tytułu leasingu operacyjnego może również wcześnie przyjąć.

jednak w przypadku tych, w których zobowiązania/aktywa z tytułu leasingu operacyjnego są stosunkowo duże, nie spodziewamy się wcześniejszego wdrożenia i spodziewamy się znacznych zakłóceń w modelach analityków, które nie uwzględniły jeszcze leasingu operacyjnego przed wymogiem przyjęcia nowej zasady.

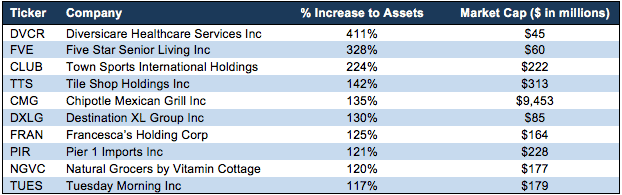

Wykres 6 przedstawia spółki, które mają duże zobowiązania z tytułu leasingu operacyjnego w stosunku do swoich zgłoszonych aktywów. Innymi słowy, firmy te prawdopodobnie wstrzymają się z przyjęciem nowego standardu, aby zachować wszelkie korzyści wynikające z nieujawnienia odpowiedzialności.

Town Sports International Holdings Sp. z o. o. (Klub $8.15/udział), na przykład, ich zgłoszone aktywa wzrosną o ~ 224% lub więcej niż trzykrotnie.

Rysunek 6: największe zmiany w raportowanych aktywach wynikające z tej zmiany reguły

Źródła: New Constructs, LLC i zgłoszenia spółek

oprócz spółek wymienionych na rysunku 6, wyróżniamy kilka większych spółek z kapitałem zakładowym, w których nowe zobowiązania/aktywa z tytułu leasingu będą miały wpływ:

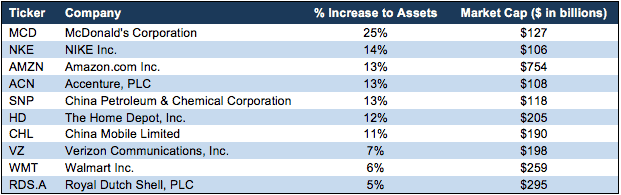

Rysunek 7: Największe zmiany w raportowanych aktywach dla firm powyżej $100B w kapitalizacji rynkowej

Źródła: New Constructs, LLC i raporty spółek

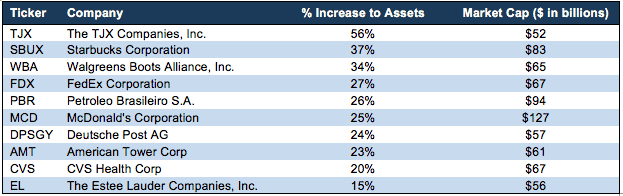

liczby 7 i 8 pokazują, że wiele dużych firm doświadczy znaczących zmian w bilansach z powodu tej zmiany zasad rachunkowości.

Rysunek 8: największe zmiany w raportowanych aktywach dla firm powyżej 50b kapitalizacji rynkowej

Źródła: New Constructs, LLC i zgłoszenia firmy

każdy inwestor korzystający z tradycyjnych wskaźników, takich jak „zwrot z aktywów”, zobaczy nagłe, duże zmiany, które myląco sugerują zmiany w podstawowej działalności, gdy są tylko zmiany w rachunkowości dla tej działalności.

Nasz Cel

staramy się być na czele zmian standardów rachunkowości. Przygotowujemy się na miesiące przed zmianami, aby nasze modele pozostały najlepsze w branży.

Kiedy ogłaszane są znaczące zmiany zasad, aktualizujemy nasze obliczenia i modele, aby zachować jak największą porównywalność historyczną, a jednocześnie dokładnie odzwierciedlać prawdziwą ekonomię biznesu.

niezależnie od tego, czy firmy przyjmą przepisy wcześnie, późno czy na czas, nasze modele będą spójne z roku na rok.

Załącznik: kluczowy fragment oficjalnej aktualizacji standardów rachunkowości FASB

#1 Główne Przepisy

” w przypadku leasingu finansowego najemca jest zobowiązany do wykonania następujących czynności:

- ujmuje składnik aktywów z tytułu prawa do użytkowania i zobowiązanie z tytułu leasingu, początkowo wyceniane według wartości bieżącej płatności z tytułu leasingu, w sprawozdaniu z sytuacji finansowej

- ujmuje odsetki od zobowiązania z tytułu leasingu oddzielnie od amortyzacji składnika aktywów z tytułu prawa do użytkowania w sprawozdaniu z całkowitych dochodów

- klasyfikuje spłatę głównej części zobowiązania z tytułu leasingu w ramach działań finansowych oraz płatności odsetek od zobowiązania z tytułu leasingu i zmiennych płatności z tytułu leasingu w ramach działań operacyjnych w sprawozdaniu z przepływów pieniężnych.

w przypadku leasingu operacyjnego leasingobiorca jest zobowiązany do:

- ujmowania składnika aktywów z tytułu prawa do użytkowania oraz zobowiązania z tytułu leasingu, początkowo wycenianego według bieżącej wartości płatności z tytułu leasingu, w sprawozdaniu z sytuacji finansowej

- ujmowania pojedynczego kosztu leasingu, obliczonego tak, że koszt leasingu jest alokowany w okresie leasingu na zasadzie prostej linii 4

- zaklasyfikować wszystkie płatności gotówkowe w ramach działalności operacyjnej w sprawozdaniu z przepływów pieniężnych.”

ujawnienie: David Trainer, Alec Estrada, Kyle Guske II i Sam McBride nie otrzymują wynagrodzenia za pisanie o konkretnej akcji, stylu lub temacie.

Śledź nas na Twitterze, Facebooku,LinkedIn i StockTwits, aby otrzymywać powiadomienia w czasie rzeczywistym o wszystkich naszych badaniach.

Kliknij tutaj, aby pobrać plik PDF z tego raportu.

zdjęcie: cpastrick ()