O Financial Accounting Standards Board (FASB) introduziu um novo padrão de contabilidade (ASU 2016-02) que obriga as empresas a reconhecer locação operacional activos e passivos no balanço patrimonial. Nossa tecnologia forense de Contabilidade tem aplicado esta convenção desde o início, de modo que todos os nossos modelos e pesquisas já refletem e continuarão a refletir esta mudança. Por outras palavras, temos-te protegido.

O impacto desta mudança é quase inteiramente em torno da contabilidade do locatário (empresas que pagam locações) e é o foco deste artigo.

Por que Dizemos que Somos Os melhores

No Núcleo de Ganhos: Novos Dados & Evidência de que, os professores da Harvard Business School (HBS) & MIT Sloan empiricamente mostrar que a nossa ganhos de dados é superior a “Rua Ganhos” de Refinitiv do IBES e “Lucro Antes de Itens Especiais” do Compustat.eles também mostram que nossos dados são mais preditivos dos ganhos futuros e dos preços das ações. Como demonstra o resto deste artigo, o rigor e os benefícios da nossa análise fundamental são incomparáveis.

antecedentes sobre esta alteração

uma empresa pode alugar activos de uma de duas formas: locações de capital ou locações operacionais.as locações de Capital funcionam efectivamente como dívida para deter o activo subjacente arrendado. Uma analogia simples é obter um empréstimo para comprar um carro ou casa; os pagamentos são feitos periodicamente e, no final do prazo, o activo é detido em definitivo com o empréstimo reembolsado.as locações operacionais não transferem a propriedade do activo subjacente e os pagamentos são feitos para utilização do activo. Uma analogia simples aqui é leasing um carro de um concessionário; o locatário faz pagamentos para o direito de usar o carro, mas não ganha capital no carro em si e não vai possuir o carro no final do contrato de Locação.antes desta nova norma contabilística, os PCGA exigiam que os activos e passivos associados às locações de capital figurassem no balanço da empresa. Normalmente, estas locações estão relacionadas com propriedades, instalações e equipamento (PP&e), pelo que os activos de locação financeira foram registados em PP&e enquanto os passivos de Locação foram registados em dívida ou outros passivos.por outro lado, as locações operacionais, tanto os activos como os passivos, não foram reportadas no balanço, apesar de as entidades estarem a utilizar os activos e estarem contratualmente obrigadas a pagar a locação financeira. Também antes desta mudança, as locações de capital exigiam amortizações separadas e despesas de juros, enquanto as locações operacionais exigiam um pagamento fixo de locação ou despesas de Locação. A figura 1 apresenta um resumo da contabilidade histórica.

Figura 1: contabilização histórica do Capital vs Locações operacionais

fonte: Atualização 2016-02 das normas contabilísticas da FASB (ver Apêndice)

A maior alteração na ASU 2016-02 da FASB é a exigência de locações operacionais para que o ativo e passivo associado seja inscrito no balanço pelo valor atual dos futuros pagamentos de Locação. Estes grandes activos e passivos, uma vez escondidos nas notas, serão agora colocados directamente no balanço, e aplaudimos a FASB por exigir mais transparência aos investidores em acções públicas.

A nova norma ainda requer apenas uma Locação / despesa de aluguer relatada. No entanto, uma vez que os activos são agora reconhecidos, as imparidades também serão reconhecidas na demonstração de resultados, fora deste custo único de Locação.tratamento Histórico nos nossos modelos apesar de sermos activos e passivos extrapatrimoniais, sempre incluímos nos seus modelos os efeitos das locações operacionais. No lado do balanço, adicionamos o valor atual dos futuros pagamentos mínimos de Locação, descontados por um custo consistente de dívida, às nossas medidas de Capital investido e dívida Operacional. Esta metodologia é praticamente idêntica ao novo tratamento exigido pelo FASB.na demonstração de resultados, subtraímos uma componente de custo de juros estimada das despesas operacionais no nosso cálculo de NOPAT. Uma vez que as despesas de Locação operacional são registadas como um montante fixo, precisamos de remover a componente de financiamento como uma despesa não operacional, como fazemos com outros custos de financiamento.finalmente, juntamente com outras formas de dívida, o passivo da locação operacional é subtraído do valor da empresa para se chegar ao valor accionista.mais detalhes estão nos livros brancos sobre o nosso tratamento da dívida extrapatrimonial.

Figura 2: Metodologia/Impacto das Locações Operacionais em Modelos/Métricas

Fonte: Novas Construções, LLC

de Tratamento no Futuro em Nossos Modelos

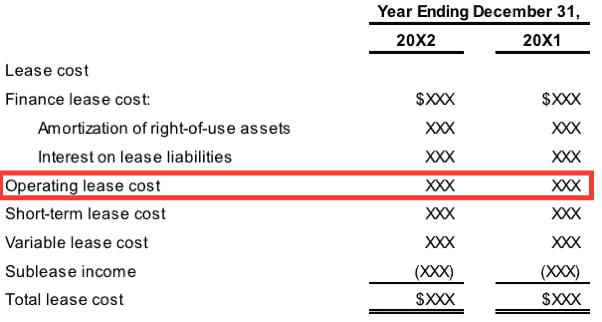

Depois de contabilidade regra de alteração entra em efeito, vamos continuar a calcular de arrendamento mercantil operacional em passivos e gastos como sempre fizemos. Dadas as variações prováveis na forma como as empresas irão calcular a sua dívida de Locação Operacional, Vamos remover o que eles relatam o balanço e substituí-lo pelo nosso valor calculado. Os nossos valores proporcionarão uma comparabilidade muito maior para todas as empresas com locações operacionais, bem como para os resultados anuais de cada empresa.Figura 3: Exemplo de divulgação de custos ao abrigo da nova norma

fonte: FASB Accounting Standards Update 2016-02 (ver Apêndice)

Quando os custos de Locação operacional são reportados como um item de montante fixo, como indicado na Figura 3, supra, as novas construções continuarão a remover uma estimativa das despesas de juros das locações operacionais das despesas de exploração. No caso de as empresas divulgarem a parte da despesa de juros da despesa de Locação Operacional, vamos considerar esse valor como um substituto para os nossos valores estimados.impacto nos nossos modelos não haverá alterações materiais nos nossos modelos como resultado desta actualização contabilística, uma vez que sempre incluímos os efeitos destes passivos extrapatrimoniais no cálculo do ROIC, do capital investido, do NOPAT e do valor accionista. Haverá, no entanto, uma alteração no total dos activos e passivos reportados das empresas públicas.

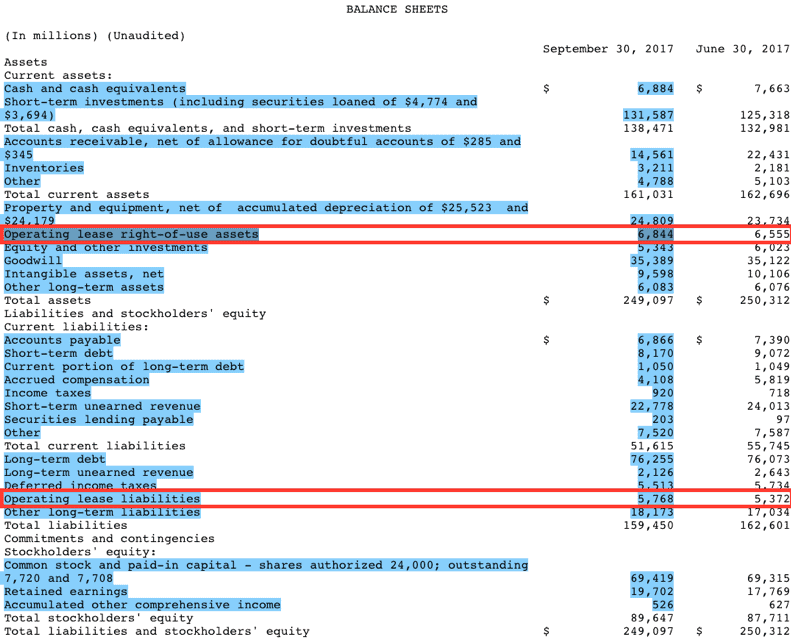

embora a alteração não esteja prevista para ser necessária até o ano civil de 2019, algumas empresas já adotaram, por exemplo, Microsoft (MSFT). A figura 4, abaixo, foi retirada do primeiro trimestre de apresentação da Microsoft de seu ano fiscal atual.

Figura 4: MSFT do Arrendamento mercantil Operacional de Ativos e passivos de Divulgação (de 9/30/2017 Q1 depósito)

Fontes: Novas Construções, LLC e da empresa de arquivamentos

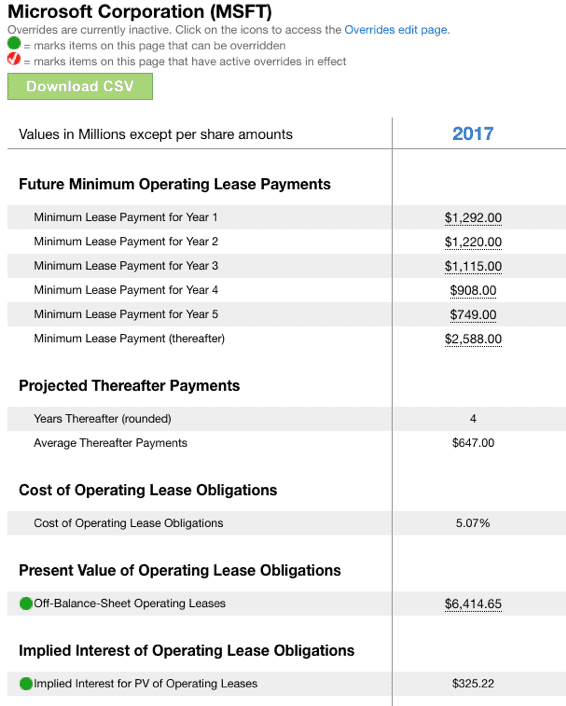

a Microsoft relatórios de locação operacional activos de us $6,844 milhões de euros no 1ºt sob o FASB novos requisitos de divulgação. Por Figura 5, abaixo, isto se compara aos $ 6,417 milhões que calculamos e incluímos em capital investido para o fiscal 2017 da Microsoft (não há nenhuma divulgação no Q1 depósito para o valor final do ano de ativos de Locação Operacional). Note também na Figura 5, a despesa de juros implícita não operacional de US $325 milhões que será excluída no cálculo da NOPAT de 2017 da Microsoft.Figura 5: cálculo do impacto da locação operacional de novas construções para o MSFT

fontes: Novas construções, LLC e empresas arquivam o passivo de Locação operacional da Microsoft é pequeno em relação aos seus ativos totais, o que é provável que seja a razão pela qual a empresa optou por adotar antecipadamente esta nova regra. Por conseguinte, esperamos que várias outras empresas com responsabilidades de Locação operacional relativamente pequenas possam também adoptar antecipadamente.

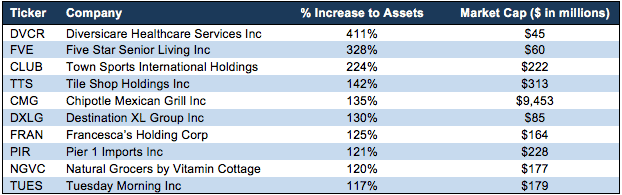

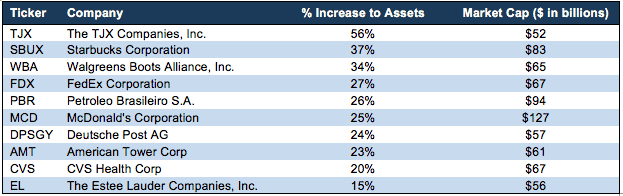

no entanto, para aqueles em que o passivo/ativo de Locação operacional é relativamente grande, não esperamos adoção antecipada, e esperamos perturbações significativas para os modelos de analistas que ainda não contabilizaram as locações operacionais antes da exigência de adoção da nova regra.a Figura 6 destaca as empresas que têm grandes passivos de Locação operacional em relação aos seus activos reportados. Por outras palavras, é provável que estas empresas adiem a adopção da nova norma para preservar os benefícios obtidos com a não divulgação da responsabilidade.Town Sports International Holdings Inc. (CLUB $8,15 / share), por exemplo, verá seus ativos relatados aumentar em ~224% ou mais do que o triplo.

Figura 6: Maiores Alterações na Reportados de Ativos a partir Desta Mudança de Regra

Fontes: Novas Construções, LLC e da empresa de arquivamentos

além das empresas listadas na Figura 6, podemos destacar alguns maiores cap empresas, onde a nova concessão passivo/ativo vai ser impactante:

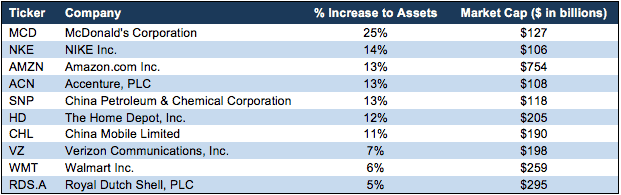

Figura 7: Maiores Alterações na Reportados de Ativos para as Empresas Maiores do que us $100B no Mercado de Cap

Fontes: Novas Construções, LLC e da empresa de arquivamentos

Figuras 7 e 8 mostram que muitas grandes empresas vai experimentar mudanças significativas para seus balanços por causa de contabilidade mudança de regra.Figura 8: maiores variações nos activos reportados para empresas superiores a $ 50B no limite máximo de mercado

fontes: Novas Construções, LLC e da empresa de arquivamentos

Qualquer investidor, utilizando métricas tradicionais, tais como Retorno sobre Ativos’ vai ver repente, a grande mudança que enganosamente sugerir alterações em negócios subjacentes, quando há apenas alterações na contabilidade da empresa.o nosso objectivo é estar na vanguarda das alterações das normas contabilísticas. Preparamo-nos meses antes das mudanças para garantir que os nossos modelos continuem a ser os melhores no negócio.quando mudanças significativas de regras são anunciadas, atualizamos nossos cálculos e modelos para manter a maior comparabilidade histórica possível, ao mesmo tempo que refletimos com precisão a verdadeira economia do negócio.independentemente de as empresas adoptarem regras cedo, tarde ou a tempo, os nossos modelos serão consistentes ao longo do ano.anexo: principais excertos da actualização das normas contabilísticas oficiais da FASB:

- Reconhece o direito de uso de ativos e de um contrato de locação de responsabilidade, inicialmente mensurados pelo valor presente dos pagamentos da locação, na demonstração da posição financeira

- Reconhecer o interesse na locação de responsabilidade separadamente da amortização do direito de uso de ativos na demonstração do resultado abrangente

- Classificar os reembolsos do principal parte do contrato de locação de responsabilidade dentro de actividades de financiamento e de pagamentos de juros sobre a locação de responsabilidade e variável nas locações atividades operacionais na demonstração dos fluxos de caixa.

Para as locações operacionais, um locatário é obrigado a fazer o seguinte:

- Reconhece o direito de uso de ativos e de um contrato de locação de responsabilidade, inicialmente mensurados pelo valor presente dos pagamentos da locação, na demonstração da posição financeira

- Reconhecer um único custo locação, calculado de forma que o custo do arrendamento é alocada durante o prazo da locação em geral da base de linha recta 4

- a classificação de todos os pagamentos em dinheiro dentro de atividades operacionais na demonstração dos fluxos de caixa.este artigo foi publicado originalmente em 23 de abril de 2018.divulgação: David Trainer, Alec Estrada, Kyle Guske II, e Sam McBride não recebem nenhuma compensação para escrever sobre qualquer ação específica, estilo ou tema.

Siga – nos no Twitter, Facebook, LinkedIn e StockTwits para alertas em tempo real sobre toda a nossa pesquisa.

Clique aqui para obter um PDF deste relatório.

crédito da fotografia: cpastrick ()