Consiliul pentru Standarde de Contabilitate financiară (FASB) a introdus un nou standard contabil (ASU 2016-02) care impune companiilor să recunoască activele și pasivele din contractul de leasing operațional în bilanț. Tehnologia noastră de contabilitate criminalistică a aplicat această convenție încă de la începuturi, astfel încât toate modelele și cercetările noastre reflectă deja și vor continua să reflecte această schimbare. Cu alte cuvinte, Te-am acoperit.

impactul acestei schimbări este aproape în întregime în jurul contabilității locatarilor (companii care plătesc contracte de leasing) și este punctul central al acestui articol.

De ce spunem că suntem cei mai buni

în câștigurile de bază: date noi& dovezi, profesori de la Harvard Business School (HBS)& MIT Sloan arată empiric că datele noastre despre câștiguri sunt superioare „câștigurilor stradale” din IBES-urile Refinitiv și „veniturilor înainte de articole speciale” de la Compustat.

de asemenea, arată că datele noastre sunt mai predictive pentru câștigurile viitoare și prețurile acțiunilor. După cum demonstrează restul acestui articol, rigoarea și beneficiile analizei noastre fundamentale sunt de neegalat.

contextul acestei modificări

o companie poate închiria active într-unul din două moduri: leasing de capital sau leasing operațional.

contractele de leasing de Capital acționează efectiv ca datorie pentru a deține activul suport Închiriat. O analogie simplă este contractarea unui împrumut pentru a cumpăra o mașină sau o casă; plățile se fac periodic și, la sfârșitul termenului, activul este deținut direct cu împrumutul rambursat.

contractele de leasing operațional nu transferă dreptul de proprietate asupra activului suport, iar plățile sunt efectuate pentru utilizarea activului. O analogie simplă aici este închirierea unei mașini de la un dealer; locatarul efectuează plăți pentru dreptul de a folosi mașina, dar nu câștigă capital în mașina în sine și nu va deține mașina la sfârșitul contractului de închiriere.

înainte de acest nou standard contabil, GAAP impunea ca activele și pasivele asociate contractelor de leasing de capital să figureze în bilanțul unei societăți. De obicei, aceste contracte de leasing sunt legate de imobilizări corporale (PP&E), astfel încât activele de leasing de capital au fost înregistrate în PP&e în timp ce datoriile de leasing au fost înregistrate în datorii sau alte datorii.

pe de altă parte, contractele de leasing operațional, atât activele, cât și pasivele, nu au fost raportate în bilanț, în ciuda faptului că entitățile utilizau activele și erau obligate contractual să plătească contractul de leasing. De asemenea, înainte de această modificare, contractele de leasing de capital necesitau cheltuieli separate cu amortizarea și dobânzile, în timp ce contractele de leasing operațional necesitau o plată forfetară de leasing sau o cheltuială de închiriere. Un rezumat al contabilității istorice este prezentat în Figura 1, de mai jos.

Figura 1: contabilizarea istorică a capitalului față de contractele de leasing operațional

Sursa: Actualizarea standardelor de contabilitate FASB 2016-02 (a se vedea apendicele)

cea mai mare modificare a ASU 2016-02 a FASB este cerința contractelor de leasing operațional pentru ca activul și datoria asociate să fie înregistrate în bilanț la valoarea actualizată a plăților viitoare de leasing. Aceste active și datorii mari, odată ascunse în note, vor fi acum plasate direct în bilanț și aplaudăm FASB pentru că necesită mai multă transparență pentru investitorii în acțiuni publice.

noul standard necesită încă o singură cheltuială de închiriere/închiriere raportată. Cu toate acestea, deoarece activele sunt acum recunoscute, deprecierile vor fi recunoscute și în contul de profit și pierdere, în afara acestui cost unic de leasing.

tratamentul istoric în modelele noastre

În ciuda faptului că sunt active și pasive în afara bilanțului, am inclus întotdeauna efectele contractelor de leasing operațional în modelele sale. În ceea ce privește bilanțul, am adăugat valoarea actuală a viitoarelor plăți minime de leasing, actualizate cu un cost consistent al datoriei, la măsurile noastre de capital investit și datorie operațională. Această metodologie este practic identică cu noul tratament cerut de FASB.

în contul de profit și pierdere, am scăzut o componentă estimată a costului dobânzii din cheltuielile de exploatare în calculul NOPAT. Deoarece cheltuielile de leasing operațional sunt înregistrate ca o sumă forfetară, trebuie să eliminăm componenta de finanțare ca o cheltuială neoperativă, așa cum facem cu alte costuri de finanțare.

în cele din urmă, împreună cu alte forme de datorie, datoria de leasing operațional este scăzută din valoarea întreprinderii pentru a ajunge la valoarea acționarilor.

Mai multe detalii sunt în cărțile albe privind tratamentul nostru de datorii extrabilanțiere.

Figura 2: Metodologia / impactul contractelor de leasing operațional asupra modelelor / valorilor

Sursa: New Constructs, LLC

tratamentul viitor în modelele noastre

după intrarea în vigoare a acestei modificări a regulii contabile, vom continua să calculăm datoriile și cheltuielile din leasing operațional așa cum am făcut-o întotdeauna. Având în vedere variațiile probabile în modul în care companiile își vor calcula datoria de leasing operațional, vom elimina ceea ce raportează în bilanț și îl vom înlocui cu valoarea noastră calculată. Valorile noastre vor oferi o comparabilitate mult mai mare pentru toate companiile cu contracte de leasing operațional, precum și pentru rezultatele de la an la an ale companiilor individuale.

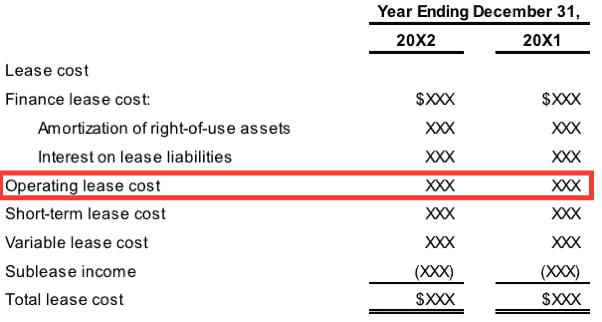

Figura 3: Exemplu de prezentare a costurilor în conformitate cu noul Standard

Sursa: actualizarea standardelor de contabilitate FASB 2016-02 (a se vedea apendicele)

atunci când costurile de leasing operațional sunt raportate ca element forfetar, așa cum se arată în Figura 3 de mai sus, noile construcții vor continua să elimine din cheltuielile de exploatare o cheltuială estimată a dobânzii pentru contractele de leasing operațional. În cazul în care companiile dezvăluie partea din cheltuielile cu dobânzile din cheltuielile de leasing operațional, vom considera această valoare ca un înlocuitor pentru valorile noastre estimate.

impactul asupra modelelor noastre

nu va exista nicio modificare semnificativă a modelelor noastre ca urmare a acestei actualizări contabile, deoarece am inclus întotdeauna efectele acestor datorii extrabilanțiere la calcularea ROIC, a capitalului investit, a NOPAT și a valorii acționarilor. Cu toate acestea, va exista o modificare a activelor și pasivelor totale raportate ale societăților publice.

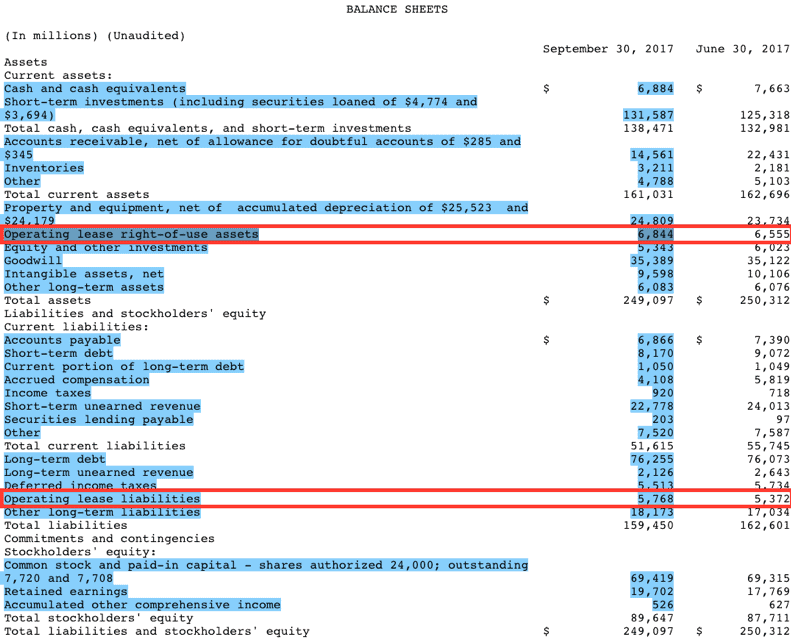

deși modificarea nu este prevăzută să fie necesară până în anul calendaristic 2019, câteva companii au adoptat devreme, de exemplu Microsoft (MSFT). Figura 4, de mai jos, a fost preluată din depunerea primului trimestru al anului fiscal curent al Microsoft.

Figura 4: dezvăluirea activelor/pasivelor MSFT din leasing operațional (de la depunerea 9/30/2017 Q1)

surse: Construcții noi, LLC și depuneri de companii

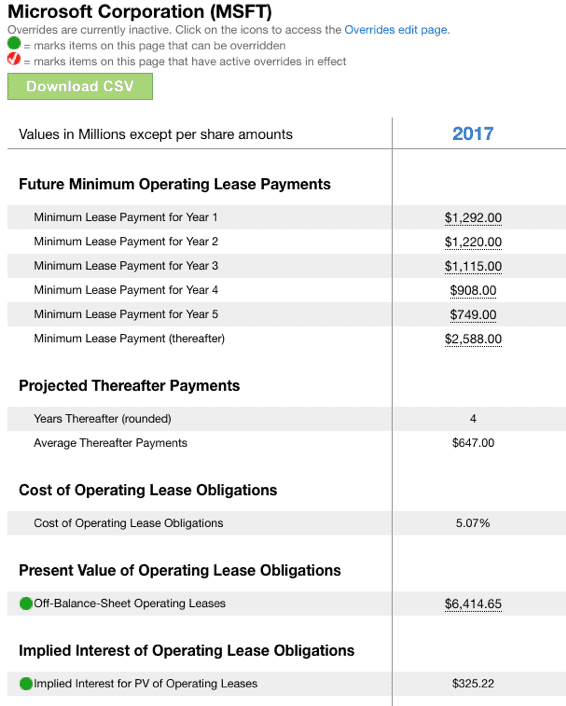

Microsoft raportează active din leasing operațional de 6,844 milioane USD în T1 în conformitate cu noile cerințe de divulgare ale FASB. Pe figura 5, de mai jos, aceasta se compară cu 6.417 milioane de dolari pe care le calculăm și le includem în capitalul investit pentru anul fiscal 2017 al Microsoft (nu există nicio dezvăluire în depunerea T1 pentru valoarea de sfârșit de an a activelor de leasing operațional). Rețineți, de asemenea, în Figura 5, cheltuielile cu dobânzile implicite care nu funcționează de 325 milioane USD, care vor fi excluse în calculul NOPAT 2017 al Microsoft.

Figura 5: calculul constructelor Noi al impactului leasingului operațional pentru MSFT

surse: Răspunderea Microsoft pentru contractele de leasing operațional este mică în raport cu activele sale totale, motiv pentru care compania a ales să adopte din timp această nouă regulă. În consecință, ne așteptăm ca mai multe alte companii cu datorii relativ mici de leasing operațional pot, de asemenea, să adopte devreme.

cu toate acestea, pentru cei în care datoria / activul de leasing operațional este relativ mare, nu ne așteptăm la adoptarea timpurie și ne așteptăm la perturbări semnificative ale modelelor analiștilor care nu au contabilizat deja contractele de leasing operațional înainte de cerința adoptării noii reguli.

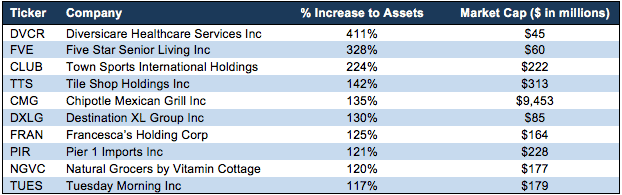

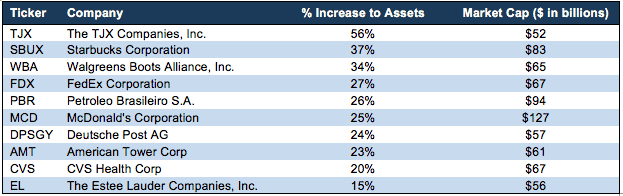

Figura 6 evidențiază companiile care au datorii mari de leasing operațional în raport cu activele lor raportate. Cu alte cuvinte, este posibil ca aceste companii să amâne adoptarea noului standard pentru a păstra orice beneficii obținute din nedivulgarea răspunderii.

Town Sports International Holdings Inc. (CLUB $8.15 / acțiune), de exemplu, va vedea activele lor raportate crește cu ~224% sau mai mult de trei ori.

Figura 6: Cele mai mari modificări ale activelor raportate din această regulă se modifică

surse: Construcții noi, LLC și depuneri de companii

în plus față de companiile enumerate în Figura 6, evidențiem câteva companii cu capac mai mari în care noua datorie/activ de leasing va avea impact:

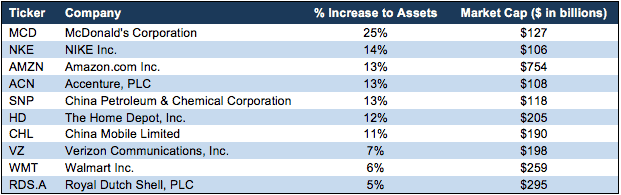

Figura 7: Cele mai mari modificări ale activelor raportate pentru companii mai mari de 100 miliarde USD în capitalizarea pieței

surse: Construcții noi, LLC și depuneri de companii

figurile 7 și 8 arată că multe companii majore vor experimenta modificări semnificative ale bilanțurilor lor din cauza acestei modificări a regulii contabile.

figura 8: Cele mai mari modificări ale activelor raportate pentru companii mai mari de 50 miliarde USD în capitalizarea pieței

surse: Orice investitor care utilizează valori tradiționale, cum ar fi rentabilitatea activelor, va vedea schimbări bruște și mari care sugerează în mod înșelător schimbări în afacerea subiacentă atunci când există doar modificări în contabilitatea acelei afaceri.

scopul nostru

ne străduim să fim în fruntea schimbărilor standardelor contabile. Ne pregătim cu luni înainte de schimbări pentru a ne asigura că modelele noastre rămân cele mai bune în afaceri.

când sunt anunțate modificări semnificative ale regulilor, ne actualizăm calculele și modelele pentru a menține cât mai multă comparabilitate istorică posibil, reflectând în același timp cu exactitate adevărata economie a afacerii.

indiferent dacă companiile adoptă reguli devreme, târziu sau la timp, modelele noastre vor fi consecvente de la an la an.

anexă: Extras cheie din actualizarea oficială a standardelor de contabilitate FASB

#1 Dispoziții principale

„pentru contractele de leasing financiar, un locatar trebuie să facă următoarele:

- recunoaște un activ privind dreptul de utilizare și o datorie privind leasingul, evaluate inițial la valoarea actualizată a plăților de leasing, în situația poziției financiare

- recunoaște dobânzile aferente datoriei privind leasingul separat de amortizarea activului privind dreptul de utilizare în situația rezultatului global

- clasifică rambursările părții principale a datoriei privind leasingul în cadrul activităților de finanțare și plățile dobânzilor aferente datoriei privind leasingul și plățile variabile privind leasingul în cadrul activităților de exploatare în situația fluxurilor de trezorerie.

pentru contractele de leasing operațional, un locatar trebuie să facă următoarele:

- recunoaște un activ cu drept de utilizare și o datorie din leasing, evaluate inițial la valoarea actualizată a plăților din leasing, în situația poziției financiare

- recunoaște un singur cost din leasing, calculat astfel încât costul contractului de leasing să fie alocat pe durata contractului de leasing pe o bază generală liniară 4

- clasifică toate plățile în numerar din cadrul activităților operaționale în situația fluxurilor de numerar.”

Acest articol a fost publicat inițial pe 23 aprilie 2018.

dezvăluire: David Trainer, Alec Estrada, Kyle GUSKE II și Sam McBride nu primesc nicio compensație pentru a scrie despre vreun stoc, stil sau temă specifică.

Urmați-ne pe Twitter, Facebook, LinkedIn și StockTwits pentru alerte în timp real cu privire la toate cercetările noastre.

Click aici pentru a descărca un PDF al acestui raport.

Credit Foto: cpastrick ()