La Junta de Normas de Contabilidad Financiera (FASB) introdujo una nueva norma de contabilidad (ASU 2016-02) que requiere que las empresas reconozcan los activos y pasivos de arrendamiento operativo en el balance. Nuestra tecnología de contabilidad forense ha aplicado esta convención desde su creación, por lo que todos nuestros modelos e investigaciones ya reflejan y seguirán reflejando este cambio. En otras palabras, lo tenemos cubierto.

El impacto de este cambio se centra casi exclusivamente en la contabilidad de arrendatarios (empresas que pagan arrendamientos) y es el tema central de este artículo.

Por qué Decimos Que Somos los mejores

En Ganancias Básicas: Nuevos Datos & Evidencia, los profesores de la Escuela de Negocios de Harvard (HBS) & MIT Sloan demuestran empíricamente que nuestros datos de ganancias son superiores a los «Ingresos callejeros» de los IBES de Refinitiv y los «Ingresos Antes de Artículos Especiales» de Compustat.

También muestran que nuestros datos son más predictivos de las ganancias futuras y los precios de las acciones. Como lo demuestra el resto de este artículo, el rigor y los beneficios de nuestro análisis fundamental no tienen parangón.

Antecedentes de este cambio

Una empresa puede arrendar activos de una de dos maneras: arrendamientos de capital o arrendamientos operativos.

Los arrendamientos de capital actúan efectivamente como deuda para poseer el activo subyacente arrendado. Una analogía simple es tomar un préstamo para comprar un automóvil o una casa; los pagos se realizan periódicamente y, al final del plazo, el activo es propiedad absoluta con el préstamo reembolsado.

Los arrendamientos operativos no transfieren la propiedad del activo subyacente, y los pagos se realizan por el uso del activo. Una analogía simple aquí es arrendar un automóvil a un concesionario; el arrendatario hace pagos por el derecho a usar el automóvil, pero no gana capital en el automóvil en sí y no será propietario del automóvil al final del arrendamiento.

Antes de esta nueva norma de contabilidad, los PCGA requerían que los activos y pasivos asociados con los arrendamientos de capital estuvieran en el balance de una empresa. Por lo general, estos arrendamientos se refieren a propiedades, planta y equipo (PP&E), por lo que los activos de arrendamiento de capital se registraron en PP&E, mientras que los pasivos por arrendamiento se registraron en deuda u otros pasivos.

Por otra parte, los arrendamientos operativos, tanto el activo como el pasivo, no se consignaban en el balance, a pesar de que las entidades utilizaban los activos y estaban obligadas contractualmente a pagar el arrendamiento. También antes de este cambio, los arrendamientos de capital requerían gastos de depreciación e intereses separados, mientras que los arrendamientos operativos requerían un pago de arrendamiento a tanto alzado o gastos de alquiler. En el gráfico 1 figura un resumen de la contabilidad histórica.

Figura 1: Contabilidad Histórica de Capital frente a Arrendamientos operativos

Fuente: Actualización de las Normas de Contabilidad de FASB 2016-02 (véase el Apéndice)

El mayor cambio en la ASU de FASB 2016-02 es el requisito de que los arrendamientos operativos tengan el activo y el pasivo asociados registrados en el balance al valor actual de los pagos de arrendamiento futuros. Estos grandes activos y pasivos, una vez ocultos en los billetes, ahora se incluirán directamente en el balance, y aplaudimos a FASB por exigir más transparencia para los inversores en acciones públicas.

El nuevo estándar todavía requiere solo un gasto de arrendamiento/alquiler reportado. Sin embargo, debido a que los activos se reconocen ahora, los deterioros también se reconocerán en el estado de ingresos, fuera de este costo de arrendamiento único.

Tratamiento histórico en Nuestros Modelos

A pesar de ser activos y pasivos fuera de balance, siempre hemos incluido los efectos de los arrendamientos operativos en sus modelos. En el lado del balance, agregamos el valor actual de los pagos mínimos de arrendamiento futuros, descontados por un costo constante de deuda, a nuestras medidas de Capital Invertido y Deuda Operativa. Esta metodología es prácticamente idéntica al nuevo tratamiento requerido por FASB.

En la cuenta de resultados, restamos un componente de costo de interés estimado de los gastos operativos en nuestro cálculo de NOPAT. Debido a que los gastos de arrendamiento operativo se registran como una suma global, necesitamos eliminar el componente de financiamiento como un gasto no operativo, como lo hacemos con otros costos de financiamiento.

Finalmente, junto con otras formas de deuda, el pasivo por arrendamiento operativo se resta del Valor de la Empresa para obtener el Valor de los accionistas.

Encontrará más detalles en los libros blancos sobre nuestro tratamiento de la deuda fuera de balance.

Figura 2: Metodología / Impacto de los Arrendamientos Operativos en los Modelos/Métricas

Fuente: New Constructs, LLC

Tratamiento futuro en Nuestros Modelos

Después de que entre en vigor este cambio de regla contable, continuaremos calculando los pasivos y gastos de arrendamiento operativo como siempre lo hemos hecho. Dadas las probables variaciones en la forma en que las empresas calcularán su deuda de arrendamiento operativo, eliminaremos lo que reportan en el balance y lo reemplazaremos con nuestro valor calculado. Nuestros valores proporcionarán una comparabilidad mucho mayor para todas las empresas con arrendamientos operativos, así como para los resultados año tras año de las empresas individuales.

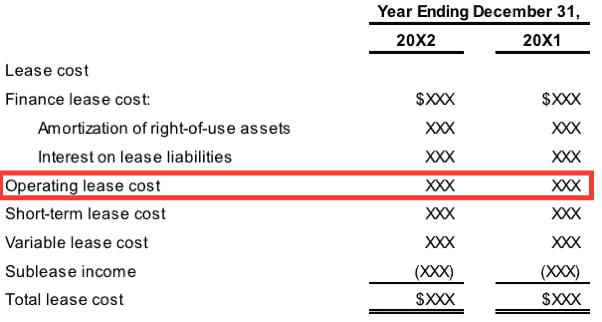

Figura 3: Ejemplo de Divulgación de Costos Bajo la Nueva Norma

Fuente: Actualización de las Normas de Contabilidad de FASB 2016-02 (véase el Apéndice)

Cuando los costos de arrendamiento operativo se informan como una suma global, como se muestra en la Figura 3 anterior, las Nuevas Construcciones continuarán eliminando un gasto estimado por intereses de los arrendamientos operativos de los gastos operativos. En el caso de que las compañías revelen la porción de gastos de intereses del gasto de arrendamiento operativo, consideraremos ese valor como un reemplazo de nuestros valores estimados.

Impacto en Nuestros Modelos

No habrá cambios sustanciales en nuestros modelos como resultado de esta actualización contable, ya que siempre hemos incluido los efectos de estos pasivos fuera de balance al calcular el ROIC, el capital invertido, el NOPAT y el Valor para los Accionistas. Sin embargo, se producirá un cambio en los activos y pasivos totales declarados de las empresas públicas.

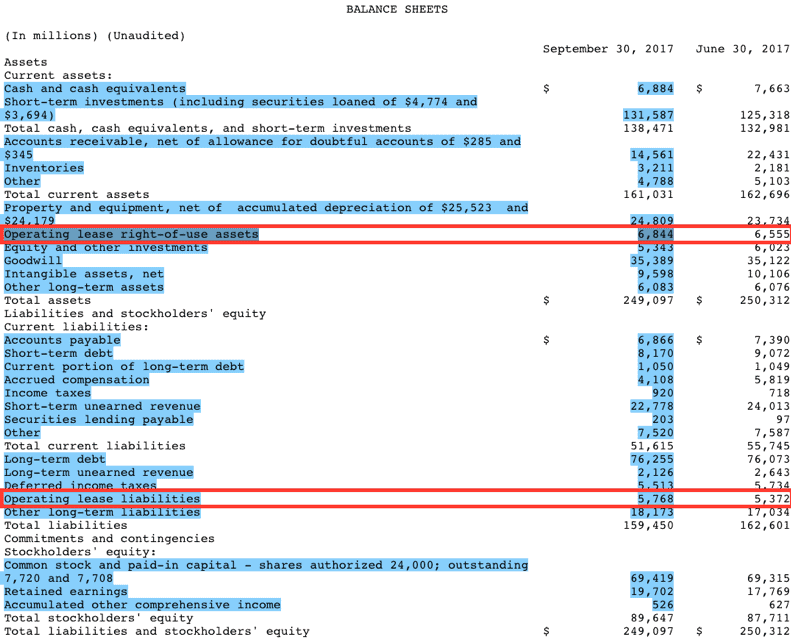

Aunque el cambio no se requiere hasta el año calendario 2019, algunas empresas lo han adoptado anticipadamente, por ejemplo, Microsoft (MSFT). La figura 4, a continuación, fue tomada de la presentación del primer trimestre de Microsoft de su año fiscal actual.

Figura 4: Divulgación de Activos/Pasivos de Arrendamiento operativo de MSFT (a partir de la presentación del primer trimestre del 30/9/2017)

Fuentes: Nuevas construcciones, LLC y presentaciones de empresas

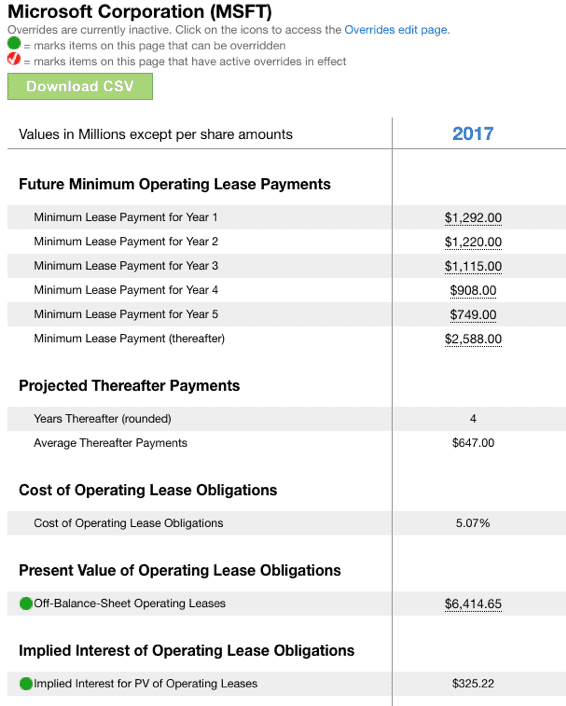

Microsoft informa de activos de arrendamiento operativo de $6,844 millones en el primer trimestre bajo los nuevos requisitos de divulgación de FASB. Según la Figura 5, a continuación, esto se compara con los 6 6,417 millones que calculamos e incluimos en el capital invertido para el año fiscal 2017 de Microsoft (no hay divulgación en la presentación del primer trimestre del año para el valor de fin de año de los activos de arrendamiento operativo). Tenga en cuenta también en la Figura 5, el gasto por intereses implícitos no operativos de $325 millones que se excluirá en el cálculo del NOPAT de Microsoft 2017.

Figura 5: Nuevas Construcciones Cálculo de Arrendamiento Operativo de Impacto para MSFT

Fuentes: New Constructs, LLC y presentaciones de la compañía

La responsabilidad de arrendamiento operativo de Microsoft es pequeña en relación con sus activos totales, por lo que es probable que la compañía opte por adoptar esta nueva regla de forma temprana. En consecuencia, esperamos que otras empresas con pasivos de arrendamiento operativo relativamente pequeños también puedan adoptar pronto.

Sin embargo, para aquellos en los que el pasivo/activo de arrendamiento operativo es relativamente grande, no esperamos una adopción temprana, y esperamos una interrupción significativa de los modelos de analistas que aún no han contabilizado los arrendamientos operativos antes del requisito de adopción de la nueva regla.

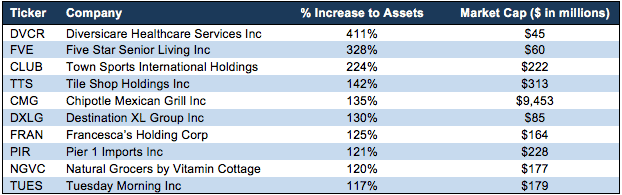

En el gráfico 6 se destacan las empresas que tienen grandes pasivos por arrendamiento operativo en relación con sus activos declarados. En otras palabras, es probable que estas empresas pospongan la adopción de la nueva norma para preservar los beneficios obtenidos al no revelar la responsabilidad.

Town Sports International Holdings Inc. (CLUB $8.15 / acción), por ejemplo, verán que sus activos reportados aumentan en ~224% o más del triple.

Figura 6: Los mayores Cambios en los Activos Reportados a partir de Este Cambio de Regla

Fuentes: Nuevas construcciones, LLC y presentaciones de empresas

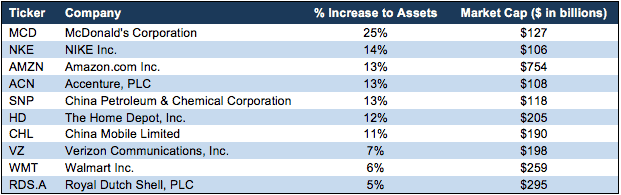

Además de las empresas enumeradas en la Figura 6, destacamos algunas empresas de capitalización más grandes donde el nuevo pasivo/activo de arrendamiento tendrá un impacto:

Figura 7: Los cambios más grandes en los Activos Reportados para Empresas Superiores a $100 mil millones en Capitalización de mercado

Fuentes: New Constructs, LLC y presentaciones de empresas

Las figuras 7 y 8 muestran que muchas grandes empresas experimentarán cambios significativos en sus balances debido a este cambio en las reglas contables.

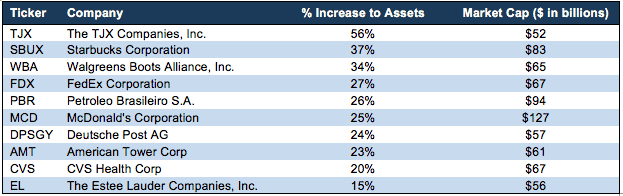

Figura 8: Mayores Cambios en los Activos Reportados para Empresas de Capitalización de mercado superior a 5 50 mil millones

Fuentes: New Constructs, LLC y presentaciones de la empresa

Cualquier inversor que utilice métricas tradicionales como «Retorno de activos» verá cambios repentinos y grandes que sugieren erróneamente cambios en el negocio subyacente cuando solo hay cambios en la contabilidad de ese negocio.

Nuestro objetivo

Nos esforzamos por estar a la vanguardia de los cambios en las normas de contabilidad. Nos preparamos con meses de anticipación a los cambios para garantizar que nuestros modelos sigan siendo los mejores en el negocio.

Cuando se anuncian cambios significativos en las reglas, actualizamos nuestros cálculos y modelos para mantener la mayor comparabilidad histórica posible y, al mismo tiempo, reflejar con precisión la verdadera economía del negocio.

Independientemente de si las empresas adoptan reglas temprano, tarde o a tiempo, nuestros modelos serán coherentes año tras año.

Apéndice: Extracto clave de la Actualización Oficial de las Normas de Contabilidad de FASB

# 1 Disposiciones principales

«Para arrendamientos financieros, el arrendatario debe hacer lo siguiente:

- Reconocer un activo por derecho de uso y un pasivo por arrendamiento, inicialmente medidos al valor actual de los pagos por arrendamiento, en el estado de situación financiera

- Reconocer los intereses sobre el pasivo por arrendamiento separadamente de la amortización del activo por derecho de uso en el estado de resultado global

- Clasificar los reembolsos de la parte principal del pasivo por arrendamiento dentro de las actividades de financiación y los pagos de intereses sobre el pasivo por arrendamiento y los pagos variables por arrendamiento dentro de las actividades de explotación en el estado de flujos de efectivo.

Para los arrendamientos operativos, el arrendatario debe hacer lo siguiente:

- Reconocer un activo con derecho de uso y un pasivo por arrendamiento, inicialmente medidos al valor actual de los pagos por arrendamiento, en el estado de situación financiera

- Reconocer un único costo de arrendamiento, calculado de manera que el costo del arrendamiento se asigne a lo largo del plazo del arrendamiento de forma generalmente lineal 4

- Clasificar todos los pagos en efectivo dentro de las actividades operativas en el estado de flujos de efectivo.»

Este artículo se publicó originalmente el 23 de abril de 2018.

Divulgación: David Trainer, Alec Estrada, Kyle Guske II y Sam McBride no reciben compensación por escribir sobre ningún stock, estilo o tema específico.

Síganos en Twitter, Facebook, LinkedIn y StockTwits para recibir alertas en tiempo real sobre toda nuestra investigación.

Haga clic aquí para descargar un PDF de este informe.Crédito de la foto: cpastrick ()